")

A problemática estrujuntura brasileira – parte 8

Por CARLOS ÁGUEDO PAIVA*

Introdução

Ao longo dos sete capítulos anteriores dessa série sobre “A Problemática Estrujuntura Brasileira” vimos tentando demonstrar que a queda nas taxas de crescimento da Economia Brasileira a partir dos anos 80 do século passado tem duas determinações fundamentais: 1) a fragmentação do Estado, com perda de autonomia e capacidade de planejamento e execução de um Plano de Desenvolvimento por parte do Poder Executivo; 2) a instabilidade, imprevisibilidade e sobrevalorização da taxa de câmbio da moeda nacional com as divisas estrangeiras, imposta pelo padrão de controle inflacionário adotado pelo país a partir de meados da década de 90. Além disso, buscamos demonstrar que a desvalorização do real é condição sine qua non para a retomada da capacidade de planejamento e retomada do desenvolvimentismo na medida em que:

- A taxa de câmbio é sustentada através de juros altos; vale dizer: através do esgarçamento do diferencial entre o juro interno e o juro internacional, com vistas a atrair hot money e desestimular aplicações financeiras de agentes nacionais no exterior. Esta “estruturalização” dos juros elevados impõe custos exorbitantes para a rolagem da dívida interna e deprime os gastos discricionários do Executivo, em especial os dispêndios de investimento. E não é possível baixar os juros sem que o real se desvalorize;

- A desvalorização do real e a estabilização da taxa de câmbio é condição necessária para a retomada da segurança e da rentabilidade da indústria de transformação. Como se sabe, apenas os bens tradables – as commodities agrícolas e minerais e os bens da indústria de transformação – têm seu poder de precificação afetado pela taxa de câmbio. Ocorre, porém, que o Brasil apresenta vantagens competitivas extraordinárias no setor agropecuário e na produção de alguns minerais (em especial, petróleo, minério de ferro, alumínio, manganês, nióbio, ouro, cobre e níquel). Mas não apresenta as mesmas vantagens estruturais na produção industrial. Aliás, em sentido rigoroso, não existem vantagens competitivas estruturais na indústria de transformação. Porque a competitividade da indústria não se baseia em recursos naturais (em sua abundância e/ou facilidade de extração). Ela tem que ser construída permanentemente através da adoção de inovações e do aumento da produtividade. Pois ela é rigorosamente artificial e é objeto de contestação pelos competidores. E, por isso mesmo, todos os Estados Nacionais que prezam por sua soberania, adotam políticas de apoio e promoção da competitividade e da rentabilidade de suas indústrias. Um dos instrumentos mais importantes dessas políticas são os controles de câmbio e as tarifas alfandegárias. Como, aliás, vimos sendo lembrados todos os dias pelos dirigentes e porta-vozes do segundo mandato de Trump, nos EUA (tratei desse tema aqui).

- Para além da proteção à produção industrial nacional, a desvalorização do real promoveria o aumento da rentabilidade das atividades de exportação, em especial das commodities agrícolas e minerais (veja-se o texto anterior, aqui). Para muitos analistas do campo de esquerda, esse é um desdobramento negativo. Não vejo da mesma forma. Em primeiro lugar, porque, do meu ponto de vista, a fragmentação do Estado e a emasculação do Executivo é indissociável da secundarização do mercado interno enquanto destino da produção agrícola daquelas regiões que, nos tempos de Getúlio Vargas, eram a periferia do sistema agrícola nacional. Hoje, todas as regiões são exportadoras e, por isso mesmo, os agentes do agronegócio não têm mais qualquer compromisso com as políticas desenvolvimentistas de industrialização, urbanização e ampliação da massa de salário (que dá a base para a capacidade de consumo da classe trabalhadora). É preciso atrair novamente esse importante segmento social para o campo do desenvolvimentismo. E isso passa por uma política de juros baixos, real desvalorizado e ampliação da rentabilidade do setor. Além disso, a ampliação da rentabilidade do agronegócio não precisa (e não deve) ser apropriada em sua totalidade pelos agentes da cadeia. Ela transbordaria para aqueles segmentos que seriam impulsionados pela ampliação do consumo de agricultores, operários das firmas de beneficiamento, caminhoneiros (e demais agentes logísticos), setor público etc. O grau em que esse transbordamento virá a ocorrer não está definido ex–ante e vai depender da capacidade de negociação política dos governantes/gestores do projeto desenvolvimentista.

Os argumentos em favor da mudança da equação juro-câmbio são claros: folga fiscal, resgate do horizonte de longo prazo e da proteção mínima da indústria nacional e construção de um “bloco histórico” amplo, resiliente e sustentável em prol da “desfragmentação” do Estado e da retomada da capacidade de planejamento e promoção do desenvolvimento. Que argumento pode ser tão forte a ponto de pôr em xeque esses três pilares sobre os quais se assenta nossa defesa da estratégia?

A resposta é ainda mais simples que a pergunta: o temor de que uma desvalorização perene dispare o gatilho da hiperinflação e o Brasil retorne à crise dos anos 80 primeira metade dos anos 90. E esse temor está muito longe de ser indevido. Tal como tentei demonstrar na sexta e na sétima seções dessa série de artigos, o Plano Real retirou o Brasil daquela que foi a maior crise de confiança nas instituições nacionais. O auge dessa crise deu-se entre 1989 (ano da eleição disputada por Collor e Lula) e 1992 (fim do governo Collor). O impeachment de Collor de Mello envolveu uma ampla mobilização popular que se desdobrou em uma “breve trégua” com o governo Itamar: ele tinha dois anos para domar o dragão inflacionário responsável pela aceleração da concentração de renda e pelo violento esgarçamento do tecido social. Ou Lula venceria em 1994.

Tal como veremos, o sucesso do Plano Real na estabilização dos preços é menor do que se apregoa. Porém, dado o retumbante fracasso de todas as tentativas anteriores, ele passou a ser glorificado, fetichizado e tomado como “imexível”, inclusive pela maior parte dos economistas heterodoxos. O que não é gratuito. A verdade é que as lideranças intelectuais das principais escolas de Economia do país contribuíram, de alguma forma, para os planos e projetos de controle da inflação brasileira ao longo dos anos 80 e início dos anos 90. E todos os projetos e propostas deram com os “burros n’água”: da FGV-RJ (de Mario Simonsen) à Unicamp (de José Serra, Cardoso de Mello e Antônio Kandir), passando pela USP (Delfim Netto), FGV-SP (Bresser Pereira), UFMG & UFRGS (Haddad e Crusius), UFRJ (Francisco Dornelles), dentre muitas outras instituições. Mas foi apenas com o Plano Real, gestado a partir do riquíssimo debate teórico levado à cabo na PUC-RJ ao longo dos anos 80 e início dos anos 90, que se conseguiu pôr um freio no dragão. Essa é uma grave ferida que atinge o narcisismo de um sem-número de economistas e escolas de Economia Brasil afora. E que vem sendo mascarada, escondida, recalcada através de um consenso que não resiste a uma avaliação criteriosa: a de que o problema inflacionário não existe mais no país e que o Plano Real (atualizado e repaginado como programa de Metas de Inflação) estaria sendo plenamente eficaz. O problema é que os dados nos contam uma história diferente.

A peculiar inflação brasileira e o sucesso apenas relativo do Plano Real

Se tomamos por referências as taxas de inflação vigentes entre 1980 e 1994, não há dúvida de o Plano Real foi um sucesso. Mas quando mudamos a referência e deixamos de olhar apenas para o nosso passado, a coisa muda de figura.

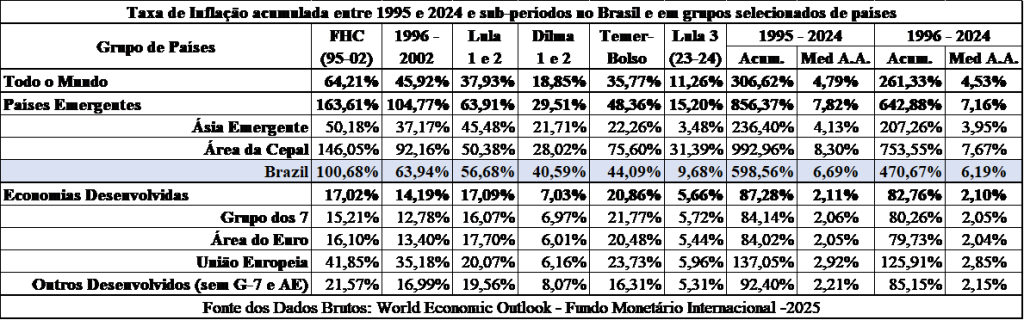

Quadro 1

No Quadro 1, apresentamos a inflação brasileira (linha hachurada com fundo azul) acumulada em cada uma das gestões presidenciais desde 1995 até 2024. E tomamos a inflação média de um conjunto de países (agregados de acordo com os critérios adotados pelo FMI) nos mesmos períodos com vistas a comparar a dinâmica inflacionária brasileira com a do resto do mundo. Vale notar que existem “dois inícios” alternativos para a série: 1995 (primeiro ano do primeiro mandato de FHC) e 1996 (segundo ano do mesmo mandato). Por que essa duplicidade? Porque um dos problemas mais graves do Plano Real foram as elevadas taxas de inflação manifestas nos 18 primeiros meses após sua implementação. A pretensão dos mentores do Plano era de que, após quatro meses de utilização da Unidade Real de Valor (URV) como instrumento de indexação, os preços relativos (vale dizer: a relação dos diversos preços entre si) já se encontrassem “equilibrados”, restando apenas a inflação inercial. E esta cessaria de existir “de uma vez por todas”, tão logo fosse imposta uma forte ancoragem cambial, representada pela relação R$ 1,00 = US$ 1,00 de 1º. de julho de 1994. …. Ledo engano.

Na verdade, a inflação do segundo semestre de 1994 foi de 18,57% e a inflação de 1995 foi de 22,41%. Onde foi que os mestres da PUC-RJ erraram? Exatamente naquele ponto que, ainda hoje, é o nó górdio, o grande problema, a grande limitação do controle da inflação por ancoragem cambial: esse sistema só é eficaz para controlar o preço dos bens transportáveis (tradables), passíveis de importação e exportação: commodities agrícolas e minerais e produtos da indústria de transformação. Ora, a estabilização dos preços dos bens tradables se desdobrou no aumento do poder aquisitivo daquela parcela da população que, até então, tinha seus rendimentos corroídos mensalmente pela inflação. E o aumento da renda real, levou a uma ampliação do consumo. Como parte desse consumo incide sobre bens e serviços não-tradables (alimentação fora de casa, lazer, tratamento médico, educação, aluguéis etc.), não haveria como responder ao aumento da demanda via importação. E o desequilíbrio entre ampliação de demanda e a capacidade de oferta desses serviços, levou à forte ampliação dos preços no segmento: 32,75% de inflação apenas no segundo semestre de 1994.

O governo Itamar (com Ciro Gomes na gestão da Economia e Pedro Malan no Banco Central) buscou frear esse inesperado descontrole inflacionário por duas táticas: 1) cerceando ao limite a elevação de preços dos bens e serviços monitorados (petróleo, tarifas públicas etc.; que subiram apenas 2,82% em seis meses); e 2) impondo uma brutal exposição competitiva (e, por extensão, controle de preços) aos segmentos tradables através da redução da taxa de câmbio, que ficou abaixo da paridade inicial de 1:1. Em dezembro de 1994, a taxa de câmbio nominal era de R$ 0,85 = US$ 1.00 e a taxa de câmbio real (descontados os diferenciais de inflação interna e externa) era de R$ 0,73 = US$ 1,00. A questão dos diferenciais das taxas de inflação de tradables, não tradables e monitorados é absolutamente central para nós. Mas antes de explorarmos este tema com atenção precisamos nos voltar para a comparação das taxas de inflação do Brasil com o resto do mundo. O que importa entender, agora é tão somente a opção por duas referências temporais para avaliar a consistência do Real: em 1995 o Plano ainda não havia se consolidado plenamente; mas a partir de 1996 não se pode mais pretender que seus efeitos ainda estivessem por se manifestar em sua plenitude. Voltemos, pois, ao Quadro 1.

Nas quatro últimas colunas do Quadro nós temos a taxa de inflação acumulada e a taxa de inflação média anual para os dois períodos – 1995-2024 e 1996-2024. Na primeira linha, temos estes valores para todo o mundo. Evidentemente, a taxa de inflação é altamente diferenciada em cada país. Mas as médias calculadas são ponderadas pela expressão econômica (PIB) de cada país. O que se observa é que, a inflação brasileira acumulada: 1) no período mais longo, foi quase duas vezes superior à inflação média mundial: 599% x 307%, com uma diferença de 292 pontos percentuais; 2) no período menor, a inflação acumulada no Brasil foi próxima do dobro da inflação mundial (1,8 vezes), superando-a em 209 pontos percentuais.

É bem verdade que a situação relativa do Brasil melhora quando comparamos nossa dinâmica inflacionária com a dinâmica do conjunto dos países emergentes. Nesse caso, a inflação brasileira acumulada nos dois períodos (e, por extensão, as médias anuais) são inferiores à média do grupo. Porém há que se levar em conta o fato de que o período selecionado por nós é o período de vigência do Plano Real: vale dizer, o período em que pretensamente o Brasil teria equacionado seu problema inflacionário. Porém, os anos 90 foram anos de hiperinflação em praticamente todos os países em transição do socialismo para o capitalismo. Se tomarmos por referência apenas o século XXI, esse quadro muda. Entre 2003 e 2024, a inflação acumulada no conjunto dos países emergentes foi de 263% enquanto a inflação acumulada no Brasil foi de 248%: uma diferença de apenas 14,7 pontos percentuais. A taxa média anual dos emergentes no período foi de 6,03% e a taxa média anual no Brasil foi de 5,83%. Vale dizer: foi praticamente a mesma. E o Brasil não se encontra em guerra (como tantos países do Oriente Médio), não está sofrendo qualquer boicote comercial dos países centrais (como Venezuela, Cuba, Rússia, Irã e tantos outros), não enfrenta problemas crônicos de produção alimentar (como tantos países da África). Pelo contrário: é um país que se orgulha da estabilidade (malgrado percalços) de suas instituições democráticas e, acima de tudo, se orgulha do sucesso de sua política de controle da inflação adotada em julho de 1994. Do meu ponto de vista, o fato de nossa “bem-sucedida” política de estabilização de preços levar a uma inflação virtualmente igual à média da inflação do conjunto dos países “emergentes” (esse eufemismo do FMI para países da “periferia do mundo”) deveria preocupar 10 entre 10 economistas críticos, heterodoxos e desenvolvimentistas brasileiros. Infelizmente, não é assim.

Talvez os nossos (nem tão) críticos economistas desenvolvimentistas prefiram fazer outra comparação: com a dinâmica inflacionária dos países Latino-Americanos (área da Cepal, na terminologia do FMI). Nesse caso, a performance brasileira mostra-se bastante superior. A inflação acumulada na Área da Cepal entre 1995-24 foi de quase 1000% (uma diferença de 394 pontos percentuais acima da inflação brasileira de 599%); e a diferença no período 1996-24 foi de 283 pontos percentuais. Não obstante creio que a análise comparativa fica mais determinada quando entendemos que apenas 6 países – em ordem de expressão: Brasil, México, Argentina, Colômbia Peru e Venezuela – respondem por 92% do PIB da região. E que três desses países – Argentina, Venezuela e Colômbia, que representam mais de 1/5 do PIB regional total – vêm apresentando elevadas taxas de inflação nos anos recentes. Note-se, no Quadro 1 acima, que a área da Cepal apresentou uma taxa de inflação inferior ao Brasil nos dois mandatos de Lula e nos dois mandatos (o segundo, interrompido) de Dilma. E isso não se deve (como a mídia conservadora usualmente pretende) a qualquer descontrole da inflação nos governos petistas: a taxa de inflação de Lula 1 e 2 e de Dilma 1 e 2 foi inferior às taxas de inflação nos dois mandatos de FHC e nos mandatos de Temer e Bolsonaro. A questão é que, após 2016 há uma explosão inflacionária nos países da Área da Cepal citados acima. E isso se dá por determinações específicas desses países.

Quer me parecer que haja um outro referencial muito mais importante para nós: a dinâmica inflacionária da Ásia Emergente. Tal como no caso da Cepal, o PIB desse grupo (e, por extensão, sua taxa média de inflação) é hegemonizado por um grupo pequeno de países. Na verdade, a concentração é ainda maior: apenas China e Índia respondem por aproximadamente 70% do PIB global da região. Não obstante, as baixas taxas de inflação da Ásia Emergente não podem ser explicadas pela hegemonia desses dois países. Na verdade, a inflação indiana é uma das maiores da região; e mesmo a China apresentou taxas elevadas de inflação em meados dos anos 90. O que ocorre é que vários países da região (inclusive a China) apresentaram deflação em diversos anos do período. Um fenômeno que o Brasil desconhece e que as demais economias líderes da “Área da Cepal” raramente apresentaram. Na verdade, apenas um país de maior expressão econômica da América Latina apresentou deflação ao longo do período considerado: a Argentina, em 1999, 2000 e 2001. O problema é que um evento tão inusitado em “nuestra America” só ocorre se acompanhado de crise econômica geral: o PIB argentino (avaliado em dólares) decresceu -5,23% ao longo desses três anos. Por oposição, entre 1998 e 2002 a China acumulou uma deflação de -1,6%; e seu PIB em dólares cresceu estonteantes 43,56%.

A diferença da dinâmica inflacionária brasileira com a dos países desenvolvidos é ainda mais pronunciada e demonstra, mais uma vez, que é falsa a assertiva de que o Brasil conseguiu domar sua compulsão à inflação com o Plano Real. Contudo, há um elemento de convergência entre o Brasil e as economias mais desenvolvidas: suas taxas de crescimento encontram-se abaixo da taxa de crescimento média mundial (veja-se aqui). Mais: tal como o Brasil, a maior parte dos países desenvolvidos controla a inflação interna pela equação juros-câmbio e, tal como o Brasil, vêm passando por um processo de desindustrialização (veja-se aqui). Por isso mesmo, a referência que realmente importa para nós é a do grupo de países da Ásia Emergente. O que a China – e, na verdade, todos os emergentes asiáticos – demonstra(m) é que a relação entre taxa de câmbio e taxa de inflação e a relação taxa de crescimento e taxa de inflação não é simples e unívoca. Ao contrário do que pretendem todos os economistas ortodoxos (e boa parte dos “heterodoxos”) que tomam a inflação como uma manifestação de desequilíbrio entre oferta (restrita) e demanda (em crescimento acelerado e desproporcional).

A compreensão desse ponto é fundamental para que se possa colocar a pergunta pertinente: por que o Brasil apresenta, simultaneamente, uma taxa de crescimento tão pequena (2,15% a.a. entre 1980 e 2023; tal como vimos aqui) e uma taxa de inflação tão elevada (6,19% a.a. em média desde 1996)? Essa é a pergunta correta, a pergunta que tem que ser feita.

O que que há com nós?

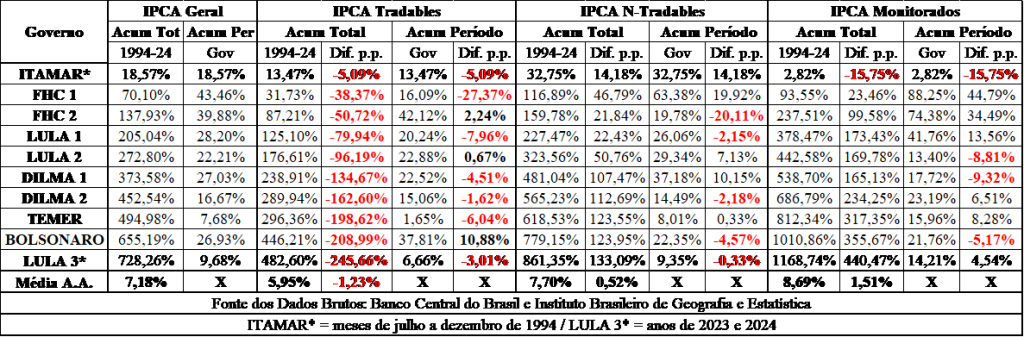

Para entendermos a peculiaridade da inflação brasileira precisamos “dissecá-la”, diferenciando as taxas de inflação de bens e serviços tradables, não-tradables e monitorados nos diversos governos desde a implantação do Plano Real. Essa “dissecação” foi feita no Quadro 2, abaixo. Nas colunas em cujo cabeçalho se lê “Acum Total”, a taxa de inflação vai sendo acumulada desde julho de 1994. Nas colunas em cujo cabeçalho se “Acum Período” a inflação também é acumulada, mas apenas no período de gestão dos governantes (os quais encontram-se listados na primeira coluna do Quadro). Os índices de inflação são 4: o IPCA Geral é a média ponderada dos demais (é o IPCA usualmente informado nos jornais e meios de difusão a cada mês). Ele conta com três componentes: o IPCA dos bens tradables, dos bens e serviços não-tradables, e dos bens e serviços monitorados.

Quadro 2

O primeiro a salientar é a enorme diferença em pontos percentuais da taxa de inflação nas três categorias de bens e serviços. Uma vez que a inflação interna é controlada através da equação juros-câmbio, mesmo quando ela emerge nos outros dois segmentos, quem arca com o ajuste e a queda de preços é o segmento tradable. Assim é que o IPCA-Geral acumulado desde o início do Plano Real (em julho de 1994, ainda no governo Itamar Franco) foi de 728,26%. Com a incorporação do segundo semestre de 94, a inflação média anual passa a ser de 7,18%. Mas o que realmente interessa resgatar são os grandes diferenciais de elevação de preços. No setor tradable a inflação acumulada foi de 482,6% (média anual de 5,95%), o que implica uma diferença de -245,66 pontos percentuais (-1,23 p.p. ao ano). A inflação acumulada em não tradables foi de 861,35% (média anual de 7,7%), superando o IPCA Geral em 133,09 pontos percentuais (0,52 p.p. ao ano). E o maior diferencial encontra-se na inflação dos monitorados, com um IPCA acumulado de 1168,74% (média anual de 8,69%), superando o IPCA Geral por assombrosos 440,47 p.p. (1,51 p.p. ao ano).

Alguns economistas pretendem que essa diferença seria “normal” e que também se manifesta em outros países do mundo. … Médio B inferior. É verdade que o segmento tradable é mais propenso a inovações e, portanto, apresenta ganhos de produtividade mais expressivos; o que pode levar a uma menor variação dos preços; vale dizer: esse setor tende a apresentar uma taxa de inflação um pouco menor que os demais. Por oposição o segmento não-tradable (serviços em geral) é mais intensivo em mão de obra e menos propenso a ganhos de produtividade. E o segmento monitorado (petróleo, gás, energia elétrica, saneamento) é intermediário. Ok. Isso é correto. Mas as diferenças que emergem entre esses segmentos no resto do mundo são diferenças relativamente pequenas. Pretender que as discrepâncias entre os três segmentos que se manifestam no Brasil sejam “normais” envolve ignorar o que procuramos demonstrar com o Quadro 1: que a nossa inflação não está sob controle, apesar do Plano Real. Além disso, por oposição ao que ocorre no resto do mundo, a inflação brasileira em monitorados foi muito maior do que a inflação em não-tradables. Por quê?

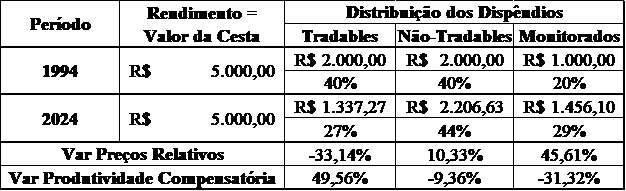

Para se ter uma ideia do significado dessa diferença em termos de preços relativos é preciso abstrair a inflação e operar com valores deflacionados. Imagine um consumidor que auferia R$ 5.000,00 por mês no segundo semestre de 1994. E continua auferindo o mesmo valor nominal – e real, pois, por hipótese, a inflação acumulada foi nula, foi 0% – ao final de 2024. Mas, se não houve inflação global, houve variações nos preços relativos. Vale dizer: houve uma queda no preço dos tradables que foi compensada pela elevação no preço dos não-tradables e monitorados. O Quadro 3, sintetiza essa evolução de preços relativos reproduzindo, de forma simplificada, os diferenciais de inflação efetivamente ocorridos nos três segmentos e sistematizados no Quadro 2.

Quadro 3

Como se pode ver, a alteração dos preços relativos foi de tal ordem que houve uma queda no valor dos bens tradables de -33,14%; uma elevação de 10,33% no setor de não-tradables; e uma elevação de 45,61% nos preços dos “monitorados”. No início do período, os dispêndios com tradables comprometiam 40% do orçamento do consumidor, enquanto apenas 20% do orçamento era destinado à aquisição de bens e serviços monitorados; vale dizer, o dispêndio com tradables era duas vezes maior do que o dispêndio com os monitorados. Ao final do período, o dispêndio com tradables passou a comprometer pouco mais de um quarto do orçamento (26,75%) e o dispêndio com monitorados passou a comprometer quase 30% da renda do consumidor (29,12%). Vale dizer: o dispêndio com monitorados passou a superar o dispêndio com tradables.

Pergunto: se o sistema de concorrência operasse tal como pretendem neoclássicos e ricardianos e levasse (no “longo prazo”) à igualação das taxas de lucro em todos os setores, qual teria sido a evolução dos custos e da produtividade nos três segmentos acima? A evolução dos custos teria que ser a mesma da evolução dos preços relativos: cairia no segmento tradables, se elevaria de forma discreta em não-tradables e se elevaria de forma expressiva em monitorados. A variação da produtividade esperada para compensar essa evolução desigual de custos está expressa na última linha do Quadro 3: a produtividade no setor tradable deveria ter crescido em 50%; a produtividade no setor não-tradable deveria ter decrescido -9,36% e a produtividade em monitorados deveria ter caído em -31,32%.

Mas os economistas são pródigos em produzir modelos sem qualquer conexão com a realidade. A verdade é que parcela expressiva das privatizações dos dois mandatos de FHC (e, posteriormente, com Temer e Bolsonaro) deu-se no segmento de monitorados. Esse é o caso das concessões rodoviárias, da RFFSA, da Telebrás, das geradoras e distribuidoras de energia elétrica, dentre outros. E as privatizações continuam ocorrendo nesse segmento pela ação dos governos estaduais e municipais que vêm leiloando suas companhias de abastecimento de águas, saneamento, gás, energia elétrica etc. A justificativa usualmente dada é que a de que a iniciativa privada teria melhores condições para investir e ampliar a produtividade. Será que é mentira? Será que a produtividade nos serviços privatizados caiu? … Não. Absolutamente, não. A produtividade foi ampliada nesses setores. Afinal, a produtividade econômica tem três determinantes fundamentais: 1) massa de salário (número de trabalhadores x taxa de salário); 2) demais custos operacionais; 3) faturamento (preço e volume do serviço ofertado). Ora, após as privatizações, as demissões foram (e continuam sendo) expressivas; os salários pagos no setor privado são, usualmente inferiores aos salários pagos no setor público (especialmente para o “peão”); os custos de manutenção caíram na mesma proporção da queda da qualidade dos serviços; os preços, via de regra, se elevam, assim como a quantidade ofertada. Logo, não há como a produtividade do setor ter caído. Não, pelo menos, de forma geral, como regra. Mas mesmo assim, como se vê nos Quadros 2 e 3 – os preços subiram de forma exorbitante. O que explica isso? Algo que os economistas heterodoxos chamam de vantagens competitivas monopolistas; ou “grau de monopólio”.

Olhemos, agora, a evolução dos preços desse segmento em cada governo. Tal como vimos antes, os preços dos bens e serviços monitorados foram fortemente controlados no segundo semestre de 1994 com vistas a impedir uma explosão inflacionária a despeito do Plano Real. Na verdade, só não houve deflação no segmento porque o controle de preços teve início em agosto de 94: em julho, o IPCA dos monitorados se elevou em 4,64%. Mas, ao final do ano, o crescimento foi de apenas 2,82%, pois os preços caíram nos meses seguintes. Por oposição, no primeiro mandato de FHC, o crescimento dos preços dos monitorados foi de 88,25%; enquanto o IPCA global cresceu 43,46%. Graças à contribuição dos tradables, sufocados pelo câmbio. Só no ano de 1995, os preços dos monitorados se elevaram em 28,17%; em parte para compensar a “defasagem eleitoral” imposta por Itamar Franco e Ciro Gomes. Em parte para tornar lucrativas e mais atraentes as empresas que seriam privatizadas. E a “farra” continuou por todo os anos dos dois mandatos de FHC. Entre 1999 e 2002 o IPCA, quando parcela expressiva dos serviços de utilidade pública já tinham sido privatizados, o IPCA-Monitorado foi de 74,38%; 33,49 pontos percentuais acima da inflação global de 39,88%. Em Lula 1 – com Palocci no comando da economia até o final de março de 2006 – a dinâmica de “monitoramento” pouco se altera. A taxa de variação dos preços do segmento declina para 41,76%, mas continua acima da variação do IPCA-Geral (28,20%); uma diferença positiva de 13,56 pontos percentuais.

É só em Lula 2 (com Guido Mantega no Ministério da Fazenda e Dilma Rousseff na Casa Civil) que os preços dos monitorados passam a crescer abaixo do IPCA-Geral; vale dizer, é só nesses dois governos que o segmento deixa de operar como um impulsor da inflação e passa a contribuir para a depressão do nível geral de preços.

O controle dos preços monitorados nos governos Lula 2 e Dilma 1 se assentou sobre duas pilastras. Em primeiro lugar, a desaceleração da recomposição inflacionária dos preços daqueles bens e serviços ainda sob controle do governo federal (vale dizer: que não haviam sido privatizados), com ênfase nos derivados de petróleo (gasolina, diesel e gás liquefeito). Em segundo lugar, pela tentativa de aprofundar a concorrência nos serviços privatizados, de sorte a permitir que os ganhos de produtividade no setor se manifestassem em preços menores. Essa ação é crucial e merece ser detalhada. Desde logo, ela envolveu a revisão dos contratos do governo federal com as geradoras e distribuidoras de energia elétrica bem como à flexibilização das normas para aquisição de energia pelos agentes privados; passou pela normatização da portabilidade telefônica instituída em 2008 (o usuário pode trocar de operadora mantendo o mesmo número de celular ou de telefone fixo); pela realização de novos leilões de concessão rodoviária com vistas à redução dos pedágios; e pela nova lei dos portos, que permitiu que os portos alfandegados controlados por companhias exportadoras privadas pudessem atender demandas de clientes externos, concorrendo com os portos públicos. Por fim, Dilma aprofundou a concorrência interbancária através da depressão dos spreads e das taxas de juros de empréstimos dos agentes financeiros públicos; em especial, do Banco do Brasil, da Caixa Econômica Federal e do BNDES. A artífice dessa estratégia foi Dilma Rousseff, que dá início à mesma ainda como Chefe da Casa Civil de Lula 2; mas sua implementação plena vai se dar em seu primeiro mandato, quando o IPCA monitorado fica 9,32 pontos percentuais abaixo do IPCA global. André Singer faz uma apresentação detalhada e primorosa da política “dilmista” em seu Cutucando onças com varas curtas.

Como seria de se esperar, as onças revidaram. A partir de 2013, Alexandre Tombini – que Dilma havia indicado (para avaliação do Senado) para a Presidência do Banco Central, na expectativa de que um funcionário de carreira da instituição fosse menos afeito às pressões da Faria Lima – passa a elevar a taxa de juros básica (a Selic), alegando que a inflação estaria fora do controle. Dilma e Guido criticaram a decisão de Tombini e foram massacrados pela qual mídia, segundo a qual a Presidenta da República e o Ministro da Fazenda não teriam o direito de interferir na gestão da instituição responsável pela preservação do (Plano) Real. Mas deixemos as disputas ideológicas de fora: quem tinha razão? Dilma e Mantega ou Tombini? …. Existe a opção “nenhum dos três” ou “em parte Dilma e Mantega, em outra parte Tombini”? Não só existe essa “ou um, ou outro”? Então eu sou obrigado a reconhecer: Tombini tinha mais razão do que Dilma e Mantega. Por quê?

Porque, se as tentativas de refrear a inflação em monitorados estava dando frutos (entre dezembro de 2012 e fevereiro de 2013 houve uma deflação de -1,00% no segmento), a elevação dos salários reais e nominais estava se desdobrando na aceleração da inflação em não-tradables: entre dezembro de 2012 e fevereiro de 2013 a inflação nesse segmento foi de 3,98%; e o IPCA global se elevou 2,27% nesses mesmos três meses.

A verdade é que política econômica de Dilma – o Dilmanomics – buscava inverter a equação de FHC (preservada em Lula 1, com Palocci no comando da Fazenda), quando o IPCA monitorado crescia acima da inflação média, enquanto o IPCA de tradables (controlado pela equação juro-câmbio) e de não tradables (controlado pela política salarial) operavam como depressores da inflação média. A partir de 2006 – quando Dilma e Mantega passam a comandar a Economia – adota-se a política de valorização do salário-mínimo, através da regra de reposição inflacionária mais evolução do PIB de dois anos anteriores. Ora, isso impõe uma pressão de custos sobre os setores cuja produtividade cresce muito pouco. Que setores são esses? Fundamentalmente, os serviços urbanos intensivos em mão-de-obra (alimentação fora de casa, cabeleireiro/barbeiro, serviços de profissionais de saúde, dispêndios com lazer, etc.). É exatamente essa dinâmica que esta expressa na evolução dos preços do segmento não-tradable apresentada nos Quadro 2 e 3. No modelo simplificado (Quadro 3), ao contrário da evolução de preços dos monitorados – que cresce 45,61%, a despeito de ter havido elevação da produtividade no segmento – a evolução de preços em não-tradables é discreta (10,33%) e corresponde, aproximadamente, ao crescimento do salário real e, por extensão (se a produtividade do trabalho está dada) à elevação da massa de salários dispendidos. Ou seja: a elevação de preços apenas compensa a elevação de custos, sem ampliar a rentabilidade da atividade. a produtividade e, em setores de produtividade constante, ao crescimento da massa salarial.

Mas a questão relevante não é se houve (ou não) ampliação da taxa de lucro no setor não-tradable. Nem se a elevação real do salário-mínimo e da massa de salário é justa e defensável (como acreditamos ser). O que importa para nós aqui é reconhecer que ela tem, sim, desdobramentos inflacionários, com ênfase naquele segmento que é intensivo em mão de obra e que não está exposto à concorrência externa; vale dizer, no segmento não-tradable. Há uma ampla literatura sobre o tema e autores, das mais diversas inflexões teóricas e político-ideológicas concordam que a elevação de salários nominais acima da inflação passada e do aumento da produtividade do trabalho se resolve em pressão de custos e elevação da taxa de inflação em não-tradables. A esse respeito veja-se, por exemplo, Summa, Pastore, e Sabbadini e Scotti.

Com o aumento acelerado dos preços em não-tradables, Alexandre Tombini se serviu do único instrumento de que dispunha para impedir que a inflação se espraiasse para os demais segmentos: a elevação da taxa de juros. É como na lei do Talião: se o pai de uma família mata o primogênito de outra, o pai lesado tem o direito de matar o primogênito do assassino. Quem morre não é o assassino, mas outro, que nem participou da ação criminosa. No Brasil, a tentativa de redistribuir renda via elevação dos salários nominais levou a que a inflação em não-tradables (77,43% nos 8 anos de Lula 2 e Dilma 1) fosse mais elevada do que a inflação global (55,25%). E quem pagou o pato foi o setor tradable. Em dezembro de 2012, a taxa de câmbio nominal era de R$ 2,07 = US$ 1,00. Com a elevação dos juros, em fevereiro de 2013 o real “atravessa o Rubicão” e o dólar volta a ser adquirido com menos de 2 reais: R$ 1,97 = US$ 1,00.

Mas Tombini não foi a única onça que respondeu às cutucadas de Dilma de forma pouco amistosa. A oposição do setor financeiro foi exponenciada pela queda do spread das instituições públicas, que ampliaram sua participação no mercado. E os “especialistas” econômicos ouvidos pela mídia radicalizaram suas críticas. O bombardeio foi tão pesado que, ainda hoje, mesmo nos meios de esquerda, há quem acredite piamente que nossa única Presidente foi uma PresidAnta. Os setores afetados pela ampliação da concorrência nos setores concedidos também passaram a ser mais enfáticos nas suas críticas à “Geni da vez”. O próprio vice-Presidente de Dilma (Michel Temer) e o Presidente da Câmara (Eduardo Cunha, da base “aliada”), passaram a fazer oposição ao governo. Afinal, a nova lei dos portos afetou seus interesses em Santos. Com a mobilização dos “amigos da onça”, a “base aliada” no Congresso foi convertida em pó. Ainda em 2013, a República de Curitiba dá a largada ao que viria a ser a operação Lava-Jato (oficialmente deflagrada em 2014). Mas a “onça” mais intrigante a rugir no ano de 2013 foi a juventude, que saiu às ruas em protesto contra a elevação do preço das passagens de ônibus em São Paulo no montante de R$ 0,20. Sem dúvida, uma “onça muito intrigante”. Não só porque a elevação das tarifas foi ínfima, mas, também, porque os protestos acabam se tornando nacionais e ganham um caráter cada vez mais crítico ao governo Dilma. Logo ela que – tal como relatou Haddad – havia sido a artífice do adiamento do reajuste das passagens (que deveria se dar em janeiro) e que havia demandado que ele fosse inferior ao reajuste necessário para a recomposição do preço efetivo. Mas a “juventude” entendeu que o reajuste era exorbitante. Logo adiante, passou a exigir tarifa zero (passe livre). Em pouco tempo estava lutando “contra tudo o que está aí”. E, passado pouco mais de um mês, a luta passou a ser contra a corrupção e os conchavos políticos.

A oposição da mídia e do setor financeiro era esperada. As dificuldades no trato com o Congresso idem. Mas quando o governo passa a ser contestado exatamente pelo segmento que – se esperaria – viesse em seu apoio, não há mais como fazer a disputa. O projeto de desatar os nós das privatizações de FHC – que criaram verdadeiros monopólios privados em setores estratégicos com alto poder de precificação – foi por água abaixo. Dilma já tinha pronto o projeto de alteração do regramento ferroviário, garantindo o direito de passagem a concorrentes nas ferrovias privatizadas no governo FHC. Vale lembrar que essa foi a disputa que deu origem à Lei Anti Truste dos EUA, no final do século XIX: buscava-se garantir um mínimo de concorrência no setor logístico e deprimir o “custo Brasil”. Mas o projeto sequer veio a público. Não haveria a menor chance de aprová-lo.

No seu segundo mandato, Dilma muda a tática e busca controlar a inflação por arrocho fiscal. O que Dilma buscava era deprimir a inflação nos setores mais empregadores (o segmento não-tradble) e obter uma folga na equação juros-câmbio que estava sufocando a indústria. Já vimos (aqui) que essa folga foi conquistada e a taxa de câmbio nominal sobe para R$ 4,05 = US$ 1,00 em janeiro de 2016. Mas ao custo de uma recessão pesada que isolou ainda mais o governo Dilma e levou ao seu impeachment em meados desse ano.

Com Temer, a “farra dos monitorados retorna à cena e, mais uma vez, são os tradables que pagam pela inflação elevada que ocorre nos demais segmentos. A política econômica da gestão Bolsonaro-Guedes-Campo Neto é – como tudo mais em seu governo – confusa: não há uma linha clara. Na verdade, o único projeto claro era o de preservação de seu grupo no poder, o que passava por ampliar os ganhos do agronegócio (com desvalorização do real) e distribuir benesses aos seus potenciais eleitores (via ampliação dos valores do Bolsa Família, rebatizado de Auxílio Emergencial). Por fim, a gestão Lula 3 adotou o padrão “feijão com arroz” do (nada) saudoso Maílson da Nóbrega. A taxa de inflação tem sido relativamente baixa, mas a distribuição do ônus continua perversa: o IPCA-Monitorado é quem puxa a inflação global, a inflação de não-tradables está na média e – só para variar – são os tradables que pagam o pato. Tudo como dantes no quartel de Abrantes. Como diz André Lara Resende: parece que houve um Sequestro da Imaginação dos gestores públicos em geral e dos condutores da política econômica em particular.

Por fim uma palavrinha sobre a evolução dos preços no segmento tradable. Existem inúmeras interpretações sobre a evolução da produtividade nesse amplo segmento. O único consenso é que a produtividade da Agropecuária vem crescendo de forma sistemática e em patamares expressivos (veja-se aqui). A polêmica emerge no que diz respeito à Indústria de Transformação. Parcela expressiva dos intérpretes pretende que a produtividade industrial no Brasil esteja estagnada ou, mesmo, que venha decaindo (veja-se Marquetti et al.). Do meu ponto de vista, há um problema grave na maior parte dos estudos sobre a evolução da produtividade industrial no Brasil: “o vício do agregacionismo”. Por definição, a padaria da esquina, onde você compra o seu pãozinho matutino, é uma firma da “Indústria de Transformação”: afinal, entra trigo, ovos e fermento e sai pão. E o produto é um bem transportável. … Ok. Formalmente é isso. Mas há uma diferença enorme entre a padaria da esquina, a Companhia Siderúrgica Nacional, a WEG, a planta de processamento de leite da Cooperativa Santa Clara e a Cooperativa de Confecção e Vestuário da Vila Restinga. Quando uma grande firma industrial adota novos padrões de produção, adquirindo robôs e automatizando seus processos, parte de seus funcionários se tornarão redundantes. Ela só NÃO irá demitir se ela estiver se deparando com uma expansão vertiginosa da demanda. O que – sabemos bem – não é o caso do Brasil, onde o PIB vem se expandindo muito vagarosamente e a concorrência externa vêm ocupando parte crescente do mercado interno. Ora, parte dos trabalhadores demitidos irão operar em outras atividades; alguns deles, criarão cooperativas e passarão a operar com máquina, implementos e insumos compatíveis com a parca acumulação de capital dos associados. Se somarmos as duas empresas com vistas a avaliar a dinâmica da produtividade, muito provavelmente concluiremos que ela, ou está estagnada, ou vem caindo. … Mas podemos, de fato, colocar esses dois empreendimentos numa mesma categoria e “tirar a média”? … Não me parece que essa seja a metodologia mais adequada.

Mas isso não significa que seja impossível dizer algo sobre a evolução recente da indústria de transformação no Brasil. O caminho para tanto é trabalhar com dados desagregados (por setor) e por tamanho (diferenciando micro, pequenas, médias e grandes empresas fabris). O que se nota em estudos desse feitio (veja-se, por exemplo, aqui) é: 1) o crescimento da participação relativa (tanto em número de empregados, quanto em Valor Agregado) de empresas de setores intensivos em mão de obra (em especial, daqueles setores conectados ao agronegócio, como alimentos e bebidas e mobiliário); 2) a queda na participação relativa dos setores intensivos em maquinário e tecnologia (em especial metalmecânica, material de transporte, eletroeletrônicos, química e petroquímica e papel e celulose); e 3) a elevação do número de microempresas e empresas de pequeno porte e de sua participação relativa na geração de postos de trabalho e no Valor Agregado setorial; 4) o número de trabalhadores assalariados formais cresce a uma taxa superior ao crescimento do Valor Agregado.

Ora, mas então a queda da produtividade na indústria de transformação torna-se praticamente uma tautologia: se há uma migração para setores de menor intensidade tecnológica e mais intensivos em mão de obra, se se amplia a participação de empresas de menor porte, se caem os custos de formalização, então a produtividade do trabalho – medida por Valor Agregado / Número de Trabalhadores – não pode deixar de cair. A questão realmente relevante é: por que está ocorrendo esse processo? E a resposta que encontro é simples: o país vem se desindustrializando em função da exposição competitiva imposta pelo uso do câmbio como instrumento de controle da inflação. E a indústria que cresce é aquela que cumpre o papel de “elo” dentro da cadeia do agronegócio.

Mas se a produtividade está estagnada ou vem crescendo de forma muito discreta na Indústria de Transformação (ao contrário do que ocorre na agropecuária), como explicar a queda de preços relativos do segmento? Pela depressão do mark-up e da margem de lucro do setor industrial, que vem sendo submetido a brutal concorrência externa. Ou, para ser mais claro: a queda do lucro, da taxa de acumulação não se desdobra da falta de uma cultura de inovação ou de um padrão perverso de progresso técnico “de viés marxiano”. Ela se desdobra da exposição competitiva cambial. Parafraseando James Carville: It is the rate of Exchange, stupid!

É possível construir uma política alternativa de controle inflacionário?

Não apenas é possível como é absolutamente impositivo construir uma alternativa à ancoragem cambial. Ou teremos de nos contentar com a exportação de soja, milho, carne, madeira, petróleo, minério de ferro e demais commodities. O que significa dizer que teremos de nos contentar em ficar à margem da revolução tecnológica e informacional em curso e que seremos eternamente dependentes da importação de bens e serviços de maior complexidade produtiva.

Quando comecei a escrever esse ensaio, pensei que teria espaço para anunciar o que – do meu ponto de vista – são os lineamentos básicos de uma política anti-inflacionária alternativa. Porém, logo me dei conta de que era preciso esmiuçar a nossa inflação para que ficasse ainda mais claro que ela: 1) não se encontra sob controle; 2) o sistema de controle adotado é extremamente perverso para a indústria de transformação; e que 3) a despeito da autonomia real do Banco Central desde a Constituição de 1988 (que atribuiu ao Senado o papel de “conclave eleitor” do Papa Nacional das Finanças), nas gestões Lula 2 e Dilma 1 a área econômica do Executivo buscou implantar uma política própria de controle da inflação, que se voltava ao enfrentamento do elevado grau de monopólio das empresas privatizadas por FHC e que se tornaram responsáveis pela oferta de bens e serviços monitorados

Entender esse ponto é absolutamente central. Até porque ele está ausente da reflexão dos economistas de inflexão equilibrista; vale dizer, daqueles que – sejam neoclássicos, sejam ricardianos – leem a concorrência como um sistema que leva à depressão dos diferenciais de taxa de lucro. Basta observar a evolução da inflação brasileira para perceber quão absurda é essa hipótese. Se ela fosse verdadeira, teríamos que admitir que a produtividade nas empresas privatizadas por FHC teria caído vertiginosamente. E que a produtividade na indústria de transformação estaria subindo.

Dilma percebeu esse problema com toda a clareza. Mas não viu outros. Não viu, por exemplo, que ao abrir fogo contra as empresas e grupos empresariais que foram criados nos anos FHC ela estava comprando uma briga pesada com toda a elite econômica e com o alto tucanato. Como ensinava Brizola, mingau quente se come pelas beiradas. Quem vai direto no centro e coloca uma colherada cheia na boca está pedindo para se queimar. Dilma se queimou.

O seu segundo erro foi apostar no aumento de salários nominais acima da inflação passada e da elevação da produtividade setorial como instrumento para redistribuição de renda. Não se trata de pôr em dúvida a justiça, a urgência e a premência de uma política redistributiva. Trata-se de entender que o impacto inflacionário da elevação de benefícios sociai – por exemplo, do valor e da abrangência do Bolsa Família – são menores do que o impacto inflacionário da elevação de salários em função do crescimento do PIB. Além disso, Dilma errou ao não perceber que, a queda dos preços dos bens e serviços monitorados não seria imediata, mas mediata. E que o impacto do aumento dos salários nominais sobre os preços seria, este sim, imediato. E que, com a elevação da inflação, o Bacen usaria a equação de sempre: juros altos, dólar barato, indústria exposta. Por fim, Dilma apostou demais na possibilidade de recuperar a indústria através de políticas de apoio à inovação e ao investimento. O que não é de se estranhar: 9 em casa 10 desenvolvimentista parece acreditar que basta fazer política industrial bem-feita que tudo se resolve. O que implica pretender que todos os que passaram pelos Ministérios de Desenvolvimento e de Ciência e Tecnologia, bem como pela direção da Agência Brasileira de Promoção Industrial são uns incompetentes.

Foi só no final de seu primeiro mandato que a Presidente parece ter se dado conta de seus equívocos. Afinal, a despeito dos seus Planos de Aceleração do Crescimento, o desempenho da Indústria de Transformação em seu governo só não foi pior do que seu desempenho no primeiro mandato de FHC. O crescimento do emprego industrial foi ínfimo nos quatro anos de Dilma e – pior – e o Valor Agregado Bruto do setor diminui em termos absolutos entre 2011 e 2014. Por quê? Porque, como diz Bresser Pereira, acreditar que seja possível reindustrializar o país com real sobrevalorizado é tão insano quanto colocar barras de gelo ao sol e lutar contra o seu derretimento secando-as com cuidado.

Mas, então, qual a alternativa? Aprofundar e melhorar a estratégia de Dilma e Mantega: enfrentar o poder de precificação dos segmentos monopolistas. Precisamos impor uma depressão do mark-up (vale dizer: do multiplicador dos custos diretos usados pelas firmas para definir o preço final) com base no aprofundamento da concorrência interna; e não como fazemos hoje, impondo uma concorrência externa pela manipulação do câmbio.

Como já disse, pretendia tratar desse artigo. Mas ultrapassei todos os limites de páginas (e da paciência do leitor) apenas na análise da nossa inflação. Deixem-me apenas apresentar de forma impressionista um dos elementos mais importes da política chinesa de controle de preços: “os similares”. Em todas as grandes cidades chinesas, existem shoppings dedicados exclusivamente a produtos que “parecem originais, estampam marcas famosas na etiqueta ou no próprio produto, mas não passam de similares”. Porém, o que muitos não sabem é que mesmo em lojas que vendem os produtos originais, o vendedor eventualmente te perguntará algo como “o senhor faz questão de um produto original ou estaria interessado em um produto de boa qualidade pela metade do preço?”

Da perspectiva das grandes empresas ocidentais – que, como a Nike, não vendem “tênis”, mas sentimentos, sensações – essa prática é pirataria, e pirataria é crime. Mas os consumidores e governantes chineses não pactuam dessa avaliação crítica. Da perspectiva dos próprios chineses, as vantagens dessa “vista grossa para a improbidade” apenas começa pelo fato de que, para não perderem todo o seu mercado, até mesmo as firmas produtoras dos artigos “legítimos” são obrigadas a baixar seus preços. E continuam tendo uma grande margem de lucro, mesmo vendendo por preços menores. O custo de um tênis Nike produzido em Bangladesh não chega a 10 dólares. Mas a Nike o vendo por dez vezes esse valor. E faz isso na maior parte dos países onde opera. Mas não na China. Lá, a Nike se vê obrigada a vender seus tênis por “apenas” por 30 dólares, “apenas” 3 vezes o custo de produção. Daí não se segue que eu esteja propondo a adoção da mesma estratégia pelo Brasil A cópia é uma tradição cultural chinesa. Ela é socialmente aceita de uma forma que jamais seria em nosso país. O que eu quero dizer é tão somente que precisamos descobrir o nosso próprio caminho de “ancoragem competitiva interna”. O que a China tem a nos ensinar é que esse caminho será tão mais eficiente, seja no plano econômico (de controle da inflação), seja no plano social (de aplauso da população e criação de emprego), se, ao invés de tentar deprimir diretamente o poder de precificação das grandes empresas (tal como Dilma tentou), ele fosse conquistado pelo empoderamento do poder competitivo das micro e pequenas empresas.

Leia também a A solucionática (1). (a problemática estrujuntura brasileira: parte 7).

*Carlos Águedo Paiva é Economista, Doutor em Economia e Diretor da Paradoxo Consultoria Econômica.

Foto de capa: Carlos Águedo Paiva / IA

Uma resposta

É ao meu ver ,muito importante que o governo federal abra cursos de formação em economia. Seja bem rigoroso no que se refere aos gastos do governo federal e tenha equipes especializadas no que se refere a Internet (não só para desmascarar as fases news mas , para antecipar)