É A SEDE DO CRIME ORGANIZADO NO BRASIL")

Por BENEDITO TADEU CÉSAR

A renda cresce, mas o custo de vida, os juros e o endividamento comprimem o orçamento — um descompasso que redefine a percepção econômica e influencia diretamente o comportamento político.

Este é o segundo artigo da série – Brasil 2026: entre dados, percepções e narrativas — como se decide o voto em um país sob tensão

Renda em alta, percepção de bem-estar em discussão

A melhora recente do mercado de trabalho, analisada no artigo anterior, trouxe consigo um movimento esperado: a elevação da renda média dos brasileiros. De acordo com a PNAD Contínua do Instituto Brasileiro de Geografia e Estatística, o rendimento médio atingiu R$ 3.652,00 no início de 2026 e a massa de rendimentos atingiu o maior nível da série histórica iniciada em 2012.

À primeira vista, esses números sugeririam uma melhora consistente das condições de vida. No entanto, essa leitura não se sustenta quando observada à luz da experiência cotidiana. A elevação da renda ocorre em um contexto de custo de vida elevado, especialmente nas grandes cidades, onde as despesas com moradia, alimentação e transporte absorvem uma parcela significativa do orçamento familiar.

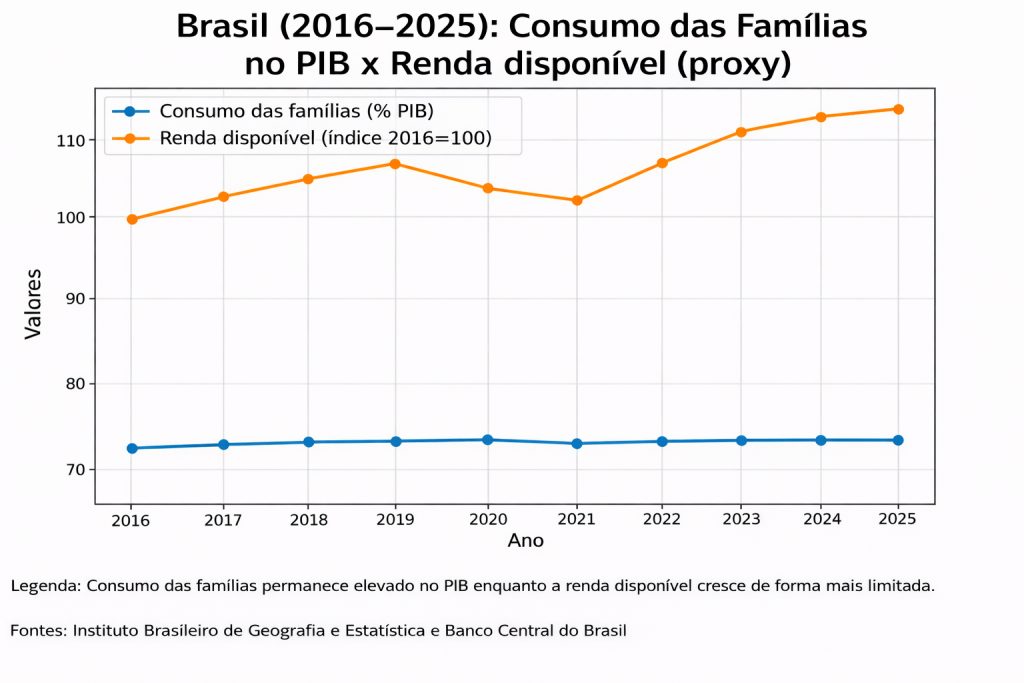

Forma-se, assim, um descompasso persistente: a renda cresce, mas o bem-estar não acompanha na mesma proporção. Esse descompasso se expressa no fato de que, embora o consumo das famílias permaneça elevado no PIB, a renda disponível cresce de forma mais limitada.

O custo invisível: juros e estrutura do crédito

Esse descompasso não pode ser compreendido apenas pela inflação. Ele está profundamente associado ao custo do dinheiro no Brasil.

O país mantém, há décadas, uma das mais elevadas taxas reais de juros do mundo. Em 2026, continua entre os líderes globais nesse indicador. Aparece entre os maiores juros nominais globais e ocupa posição de destaque em juros reais, liderando a América Latina nesse critério.

Esse padrão não se limita ao ambiente macroeconômico — ele se difunde por toda a estrutura de preços, crédito e consumo.

No plano concreto, isso significa que o custo financeiro se incorpora ao cotidiano das famílias, ainda que de forma pouco visível. Ele está presente no preço dos bens, nas condições de financiamento, no parcelamento e na própria estrutura de consumo.

O impacto desses níveis de juros ultrapassa a política monetária. Ele se difunde por toda a economia, afetando preços, investimentos e, sobretudo, o consumo das famílias.

O crédito mais caro do mundo como mecanismo de sobrevivência

Se a taxa básica de juro já é elevada, o custo efetivo enfrentado pelas famílias é ainda mais expressivo. O Brasil ocupa o primeiro lugar global em juros ao consumidor.

O crédito pessoal frequentemente supera 80% ao ano, enquanto o rotativo do cartão de crédito pode chegar a 450%, segundo o Banco Central do Brasil. Comparativamente aos demais países do mundo, com economia mais ou menos desenvolvida que o Brasil, praticamente todos operam com taxas bem inferiores.

Essa estrutura altera a função do crédito na economia. Em vez de instrumento de expansão do consumo, ele passa a operar como mecanismo de compensação da renda insuficiente.

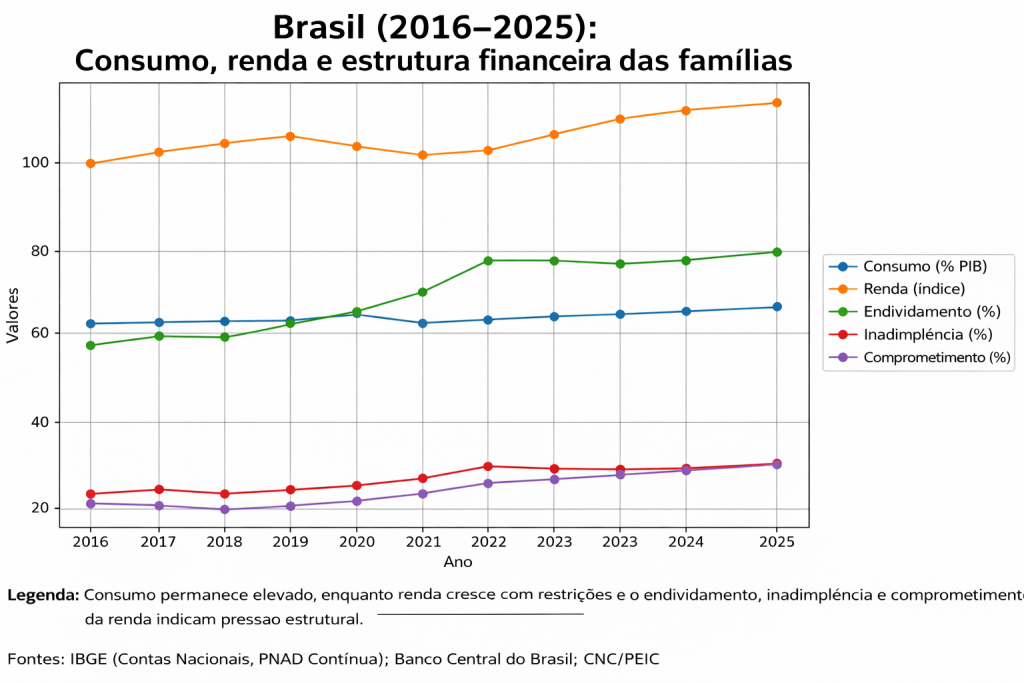

O crédito deixa de ser escolha e passa a ser necessidade para compor o orçamento familiar. Essa transformação se expressa na evolução simultânea do endividamento, da inadimplência e do comprometimento da renda, que avançam de forma articulada ao longo da década.

O parcelamento e a persistência do custo invisível

Esse processo é reforçado por uma característica específica do sistema brasileiro: o parcelamento “sem juros”.

Na prática, o custo financeiro não desaparece. Ele é embutido nos preços. O consumidor, acreditando na promessa de “sem juros”, paga parcelas fixas, mas sobre valores previamente inflados.

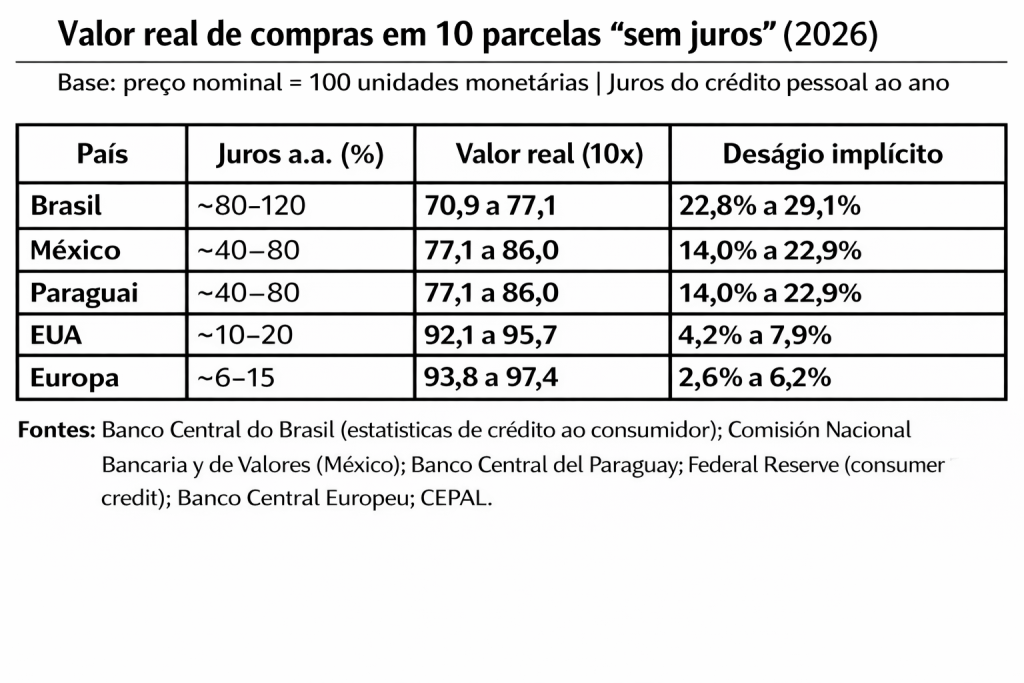

O que a comparação internacional revela é que esse mecanismo tem efeitos muito distintos conforme o nível de juros da economia. Em países de juros baixos, o parcelamento altera pouco o valor econômico da compra. No Brasil, ocorre o oposto: o valor real do bem, quando trazido a preços reais, descontado o ágio, pode cair drasticamente.

A discrepância com o padrão de juros internacional pode ser constatada quando se compara o valor real de um bem parcelado em 10 vezes “sem juros” no cartão de crédito no Brasil e o valor sem ágio do mesmo bem em países como o México, o Paraguai, os EUA e a Europa, caso esses países adotassem prática semelhante à adotada no Brasil.

Quanto maior a taxa de juros, menor o valor real da compra parcelada. No Brasil, um bem anunciado por R$ 100,00 “sem juros” parcelados em 10 meses equivale, economicamente, a um valor real entre R$ 70,90 e R$ 77,10, quando se retira o juro embutido.

Essa diferença não é apenas técnica. Ela mostra que o parcelamento “sem juros”, no contexto brasileiro, funciona como um subsídio implícito ao consumo — ao mesmo tempo em que reforça a incorporação do custo financeiro aos preços.

O resultado é um sistema no qual o custo do dinheiro está incorporado ao cotidiano, ainda que de forma pouco perceptível pelo comprador. O crédito se naturaliza como componente do consumo, ao mesmo tempo em que eleva o nível geral de preços.

Endividamento das famílias como condição estrutural

O nível de endividamento das famílias expressa esse modelo. Em 2026, cerca de 80% das famílias brasileiras possuem algum tipo de dívida, segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo.

Esse dado, no entanto, exige qualificação. O endividamento não tem o mesmo significado em todas as faixas de renda.

Entre os mais pobres, o endividamento está associado à sobrevivência — isto é, ao uso do crédito para cobrir despesas básicas e recorrentes diante da insuficiência de renda. Já entre os mais ricos, ele se vincula à gestão financeira, funcionando como instrumento de planejamento, investimento e alavancagem patrimonial, em condições de custo e controle significativamente mais favoráveis.

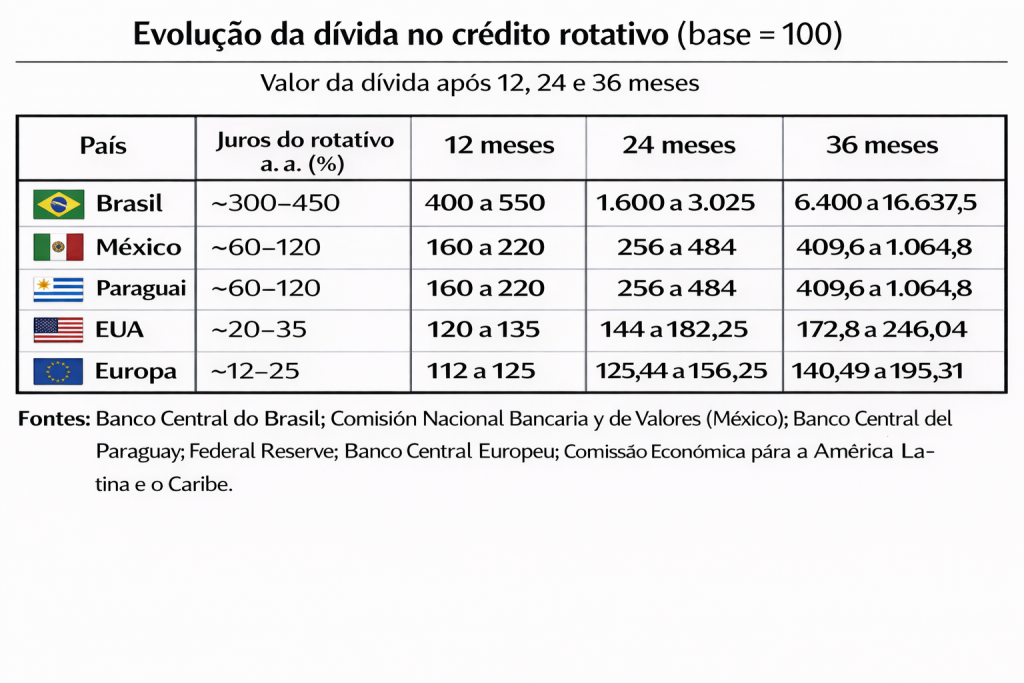

A armadilha do rotativo: a dívida que cresce sozinha

Se o parcelamento revela o custo invisível do crédito, o rotativo do cartão expõe sua face mais dura.

Aqui, o tempo deixa de suavizar o pagamento e passa a amplificar a dívida. Em ambientes de juros elevados, pequenas dívidas se transformam rapidamente em passivos desproporcionais.

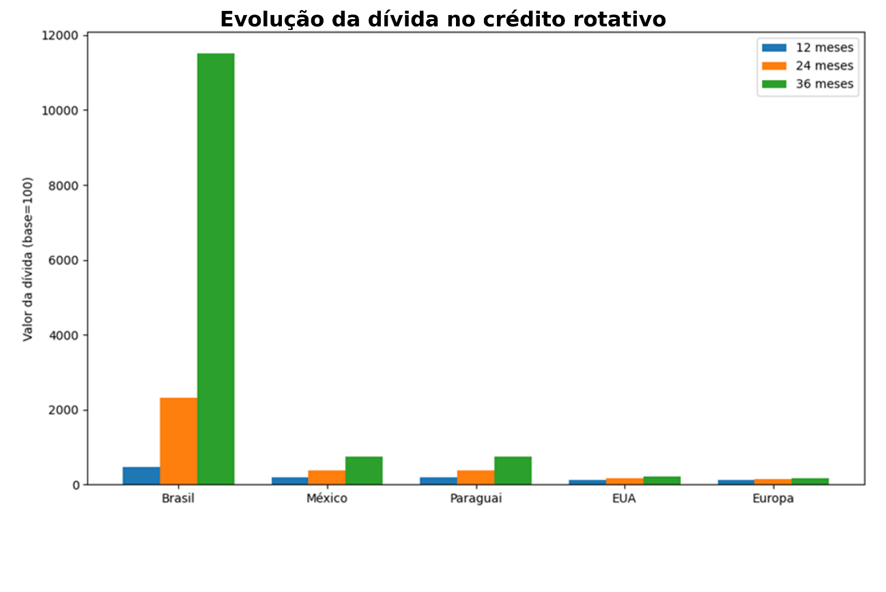

O contraste internacional é contundente. Enquanto em economias desenvolvidas uma dívida cresce de forma relativamente controlada ao longo do tempo, no Brasil ela assume trajetória explosiva.

Uma dívida de R$ 100,00 no crédito rotativo do cartão de crédito se transforma em um valor entre R$ 400,00 e R$ 550,00 em 12 meses, entre R$. 1.600,00 e R$ 3.025,00 em 24 meses e entre R$ 6.400,00 e R$ 16.637,50 em 36 meses, se aplicados os juros praticados e que variam entre 300% e 450% ao ano. Mais do que abusivos, são juros escorchantes.

Os devedores não se dão conta desses valores porque as amortizações mensais mascaram os juros reais cobrados.

A interação entre juros elevados e capitalização composta produz um efeito cumulativo que altera completamente a experiência do endividamento. O crédito, que inicialmente funciona como instrumento de ajuste do orçamento, pode rapidamente se transformar em fator de desorganização financeira.

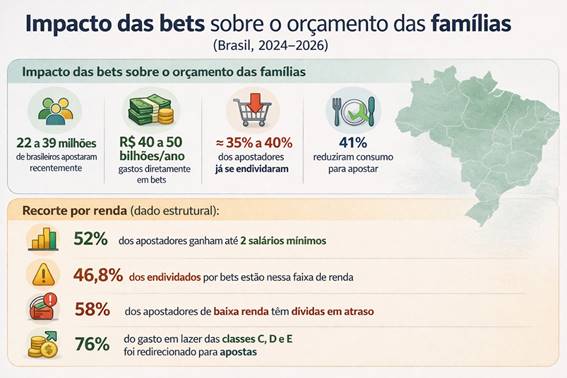

As bets e a nova pressão sobre o orçamento das famílias

Nos últimos anos, contudo, um elemento negativo adicional passou a incidir sobre essa dinâmica. A expansão das apostas online introduziu uma nova forma de comprometimento da renda, particularmente relevante nas faixas de menor renda.

O endividamento segue estruturalmente determinado pelo crédito caro, mas passa a ser agravado pelas novas formas de comprometimento do orçamento exercidas pelas bets, sobretudo entre os mais pobres. Os dados indicam não apenas aumento do endividamento, mas uma mudança de regime: a dívida deixa de ser episódica e passa a estruturar o funcionamento do orçamento familiar.

Regulação tardia e limites institucionais

A expansão das apostas também revela limites institucionais importantes.

Autorizadas em 2018, durante o governo Temer, as bets atuaram no Brasil sem qualquer regulamentação e sem serem tributadas durante todo o governo Bolsonaro e só começaram a ser regulamentadas em 2023, no início do atual governo Lula. Quando o Estado passou a estruturar regras mais claras, encontrou resistência no sistema político, o que fez com que sua regulamentação só fosse efetivamente implantada em 2025.

Essa resistência não se expressa como oposição aberta à regulação, mas como disputa em torno de sua intensidade — especialmente no que diz respeito à tributação, à publicidade e ao controle das plataformas.

Setores do Congresso vinculados a interesses econômicos — incluindo segmentos do Centrão, parlamentares ligados ao sistema esportivo e interesses do mercado publicitário — tendem a atuar no sentido de limitar a carga regulatória.

Por outro lado, há uma pressão crescente, vinda de setores do Executivo, de parlamentares com agenda social e de órgãos reguladores, no sentido de ampliar o controle e mitigar os efeitos sobre o endividamento e o consumo.

O resultado é um processo de regulação parcial, que avança, mas não elimina os efeitos negativos já produzidos pela rápida expansão do setor.

Entre o dado e a experiência: a economia percebida

O ponto decisivo está na forma como essa dinâmica é vivida.

O eleitor não avalia a economia a partir de indicadores agregados, mas da experiência concreta de seu orçamento. A dificuldade de fechar o mês, a necessidade recorrente de crédito e a impossibilidade de poupar produzem uma percepção persistente de aperto.

Esse quadro é reforçado pela incorporação de novas formas de gasto e perda financeira, como as apostas, que se somam às pressões tradicionais sem alterar a estrutura central do problema.

Essa percepção é reforçada por circuitos de comunicação distintos. Enquanto indicadores macroeconômicos apontam melhora, o cotidiano — amplificado por redes sociais, mídia popular e interações diretas — enfatiza o custo de vida.

Forma-se, assim, uma dissociação entre economia medida e economia percebida. Essa dissociação não é apenas subjetiva: ela se manifesta empiricamente na coexistência entre melhora de indicadores agregados e pressão persistente sobre o orçamento das famílias.

Do orçamento ao voto: a tradução política do aperto

Esse descompasso tem efeitos diretos sobre o comportamento eleitoral.

A melhora da renda impede uma deterioração mais profunda da avaliação econômica, mas não produz satisfação suficiente para estruturar o voto. O resultado é um eleitorado que reconhece avanços, mas não os percebe como transformação efetiva de sua condição de vida.

Nesse contexto, o aperto financeiro cotidiano se articula com outras dimensões — especialmente a percepção de insegurança e a busca por estabilidade, aumentando o peso de pautas não econômicas.

A economia continua relevante, mas deixa de ser decisiva por si só.

O limite do modelo econômico cotidiano

O Brasil revela, assim, uma dinâmica particular: o trabalho gera renda, mas o custo de viver — amplificado pelos juros e pelo crédito — redefine a forma como essa renda é experimentada.

A introdução de novas formas de comprometimento da renda, como as apostas online, não altera essa estrutura, mas a torna mais complexa e, em muitos casos, mais intensa.

É nesse intervalo entre o ganho e sua capacidade real de sustentar o cotidiano que se forma, de maneira cada vez mais decisiva, a percepção econômica.

E é dessa percepção — mais do que dos indicadores — que deriva, em grande medida, a decisão do voto. Esse limite decorre do fato de que uma parcela crescente da renda já está previamente comprometida, reduzindo a capacidade do crescimento econômico se traduzir em melhora efetiva das condições de vida.

Colaborou: Maria da Graça Pinto Bulhões

Nota editorial e fontes

As análises foram elaboradas com base em dados oficiais e estudos comparativos, com apoio de ferramentas de inteligência artificial e revisão da equipe da RED.

Fontes:

Instituto Brasileiro de Geografia e Estatística (PNAD Contínua); Banco Central do Brasil;

Confederação Nacional do Comércio de Bens, Serviços e Turismo (PEIC); FMI e CEPAL; bases internacionais comparativas.

Comparações internacionais incluem dados da Comisión Nacional Bancaria y de Valores e do Banco Central del Paraguay.

Os quadros e gráficos utilizam simulações com base em intervalos de taxas anuais, aplicando valor presente (parcelamento) e capitalização composta (crédito rotativo). Elaboração própria utilizando IA ChatGPT.

Ilustração da capa: Imagem gerada por IA ChatGPT

Série Brasil 2026: entre dados, percepções e narrativas – como se decide o voto em um país sob tensão

Artigo 1: Trabalho e percepção: pleno emprego sem bem-estar no Brasil

Respostas de 2

Excelente artigo.

Muito bom artigo. Acredito que o PT, em sua gestão atual errou em fechar os olhos para as Bets e lançar o consignado privado e o emprestimo com garantia do FGTS (que tiveram como unicos beneficiarios os bancos, assim como ocooreu no passado com o consignado do INSS). Isso pode ter impulsionado um 0,x% no PIB, mas poderá custar sua reeleição.