")

Por CARLOS ÁGUEDO PAIVA*

Introdução: sem desvalorização, estamos fadados à crise fiscal

Alguns dos meus leitores me honram com seus comentários críticos; sempre inteligentes e merecedores de resposta. A principal crítica que recebi ao artigo anterior dessa série é de que eu estou em “crise de solilóquio”; vale dizer, que dei para falar comigo mesmo. A tese é de que a pauta que eu defendo – a desvalorização do real, com vistas a deprimir a exposição competitiva externa, elevar a rentabilidade da indústria de transformação e retomar os investimentos e a introdução de inovações tecnológicas no segmento – não tem eco na esquerda, está fora da pauta efetiva dos economistas desenvolvimentistas. Sem entender muito bem, perguntei ao amigo crítico qual seria, então, a pauta desses economistas. E ele me respondeu: – A queda da taxa de juros, o enfrentamento ao rentismo, a recuperação de margem fiscal para a realização de investimentos públicos a depressão dos custos de investimento privado.

Pergunto ao leitor: você já passou por uma epifania? Já viveu um momento de iluminação? Mas não aquela iluminação que chega aos poucos, como o despertar do sol ou da emergência da luz no fim do túnel! Aquela iluminação que transforma a noite em dia como num passe de mágica. Nunca? Pena! É uma benção! Meu interlocutor crítico me trouxe essa benção. Imediatamente, eu entendi que, em sua maioria, os economistas heterodoxos não têm consciência de que é impossível baixar a taxa de juros que incide sobre a dívida pública (a Selic) na magnitude necessária ao enfrentamento da asfixia fiscal sem desvalorizar o real. E, portanto, não têm consciência de que a pauta da desvalorização é, exatamente, a sua pauta.

Se não venho escrevendo sobre a asfixia fiscal associada aos juros escorchantes é porque não faltam autores e textos tratando desse tema. E porque não pode haver espaço para dúvida sobre a relevância do mesmo. Em 2024, a arrecadação total do Governo Federal foi de R$ 2,65 trilhões. Nesse mesmo ano, só a despesa com juros da dívida pública (sem qualquer amortização do principal) foi de R$ 998 bilhões: 37,66% do valor arrecadado com tributos. O valor despendido com juros foi maior que a totalidade dos dispêndios com a Previdência Social: R$ 896 bilhões; e foi quase cinco vezes maior que todos os dispêndios com saúde: R$ 215 bilhões em 2024. Como a Constituição de 1988 exige que o Governo Federal despenda 1/3 da Receita Líquida com Saúde e Educação e como os proventos dos aposentados e dos funcionários públicos também estão protegidos por lei, o “cobertor fiscal” mostra-se menor que o “corpo de suas obrigações”. O resultado é que os investimentos em infraestrutura do Governo Federal ficam aquém das necessidades do país e os juros só são pagos através da contratação de novos empréstimos. A consequência é óbvia: o crescimento do PIB fica aquém das necessidades do país, enquanto o crescimento da dívida pública é exorbitante. Na verdade, com um “juro básico” de 14,75% a.a. (taxa vigente em maio de 2025), o crescimento da dívida é mais do que exorbitante: é absurdo. Só há uma forma romper com esse círculo vicioso: baixando a taxa de juros para níveis “civilizados”.

Essa é a pauta correta e universal dos economistas críticos e heterodoxos no Brasil. E eu estou totalmente comprometido com a mesma, evidentemente. A questão é que o desdobramento necessário da queda dos juros básicos é a desvalorização do real. Que é, exatamente, o que eu proponho. Mas que 9,999 entre 10 economistas heterodoxos recusam esse desdobramento. Por quê?

Por terem consciência que – mantidos os termos atuais do nosso sistema de controle de preços e combate à inflação – qualquer desvalorização levaria à elevação dos preços dos bens tradables: sejam importados (vestuário, eletroeletrônicos, máquinas, insumos industriais e agrícolas), sejam exportados (soja e seus derivados, carnes e derivados, minério de ferro etc.). E, com a inflação em tradables, haveria uma queda imediata do salário real e demais rendimentos indexados anualmente (aposentadorias, pensões, aluguéis etc.). Apenas os empresários industriais e o agronegócio exportador se beneficiariam imediatamente com a desvalorização. Esse benefício, por sua vez, levaria à expansão dos investimentos e à depressão da taxa de desemprego, que já se encontra num patamar muito baixo. E o desdobramento previsível da combinação entre queda do salário real (em função da inflação) e elevação do nível de emprego seria a elevação dos salários nominais. O que iria levar a uma pressão de custos e a aceleração da inflação. Mais um passo e voltaremos ao Brasil Pré-Real.

Estou de pleno acordo com todas essas derivações. Qual a diferença específica do meu ponto de vista com a da grande maioria dos economistas heterodoxos? É que é rigorosamente impossível reduzir a taxa básica de juros sem desvalorizar o real. Mais: eu vejo a desvalorização como positiva, como condição sine qua non da recuperação da rentabilidade e do crescimento acelerado da Indústria de Transformação. Mas isso não implica qualquer defesa da inflação e da concentração de renda. Implica tão somente a compreensão de que urge construir uma nova política de combate à inflação. E vou tentar propor os fundamentos dessa nova política nesse artigo. Antes porém, cabe fazer a crítica das teses (do meu ponto de vista, sofísticas) daqueles que defendem a viabilidade de operarmos, no Brasil de hoje, com “juros baixos & real forte” (doravante, JB&RF).

O primeiro argumento em prol da viabilidade da equação JB&RF é de que o país conta com um grande volume de reservas e pode usá-las para cercear qualquer ataque especulativo. Ledo engano. O Brasil conta com aproximadamente US$ 350 bilhões em reservas. Esse valor corresponde a menos da metade do fluxo de comércio (FC = US$ 765 bilhões) anual, vale dizer, da soma das exportações (X = US$ 388 bilhões) e importações (M = US$ 377 bilhões) de bens e serviços. Mas ainda mais importante é que, em termos rigorosos, as reservas não são “nossas”. O Brasil apresenta um déficit crônico na Balança de Transações Correntes (BTC), em função do enorme déficit na Balança de Rendas (BR), que contabiliza o saldo de lucros, dividendos e juros recebidos e remetidos para o exterior. Em 2024, nosso déficit em BR foi de US$ -76 bilhões. Se somamos o superávit de US$ de 11 bi na Balança de Comércio e Serviços (BCS) ao déficit em BR temos o déficit em BTC: US$ – 65 bilhões! Mais: o déficit em BTC é crônico no Brasil, e ele é financiado com recursos externos que ingressam para realizar aplicações financeiras (aquisição de títulos da dívida pública, da dívida privada, no mercado acionário etc.) e como investimento direto estrangeiro das empresas multinacionais em suas subsidiárias locais. Aproximadamente 40% dos ingressos são para aplicações financeiras; são hot money, capital especulativo, que pode se evadir a qualquer momento. Não há dados consolidados (ou, pelo menos, desconheço sua existência) sobre o estoque dessas aplicações de curto prazo. Mas o fluxo de remessas anual para o exterior indica que ele deve corresponder a US$ 250 bilhões; mais de 70% das “nossas” reservas. Como se isso não bastasse, parcela expressiva dos “investimentos diretos estrangeiros” no Brasil são mais empréstimos intercompanhias; vale dizer, são recursos tão líquidos e tão voláteis quanto as aplicações estritamente financeiras. E lá se foram todas as “nossas” reservas.

E essa é só a ponta do iceberg. Engana-se quem pensa que um movimento de fuga para o dólar derivado de uma eventual queda da taxa de juros interna seria protagonizada pelo capital estrangeiro. Provavelmente, os agentes financeiros nacionais seriam muito mais ativos nessa empreitada. Por quê? Porque sua lógica é essencialmente especulativa. E o princípio elementar da especulação é: aja antes dos outros. Uma queda da taxa de juros gera uma expectativa de desvalorização do real. O especulador racional foge do ativo em vistas de perder valor (o real) e busca o porto seguro da divisa internacional (o dólar). Com o aumento da demanda de dólares, a previsão de desvalorização se realiza. E o movimento de fuga persistirá enquanto o Banco Central não voltar a operar com taxas de juros “razoáveis”. Imaginemos que o Presidente do Banco Central seja um heterodoxo convicto da necessidade de manter as taxas de juros em padrões “decentes”. Ele verá suas reservas se evaporarem e o dólar subir de preço cada vez mais. Aumentando a certeza dos especuladores de que a taxa de juros terá que ser elevada novamente, pois a inflação já está campeando. Quando nosso “heterodoxo” der o braço a torcer, os dólares voltarão a fluir para o Brasil. E muita gente “de bens” ganhará fortuna com a brincadeira. Uma conta “de padeiro” com fins ilustrativos. Imagine que o câmbio está em 5 reais para 1 dólar. Imagine que o Bacen baixa as taxas de juros e o primeiro a sair de suas aplicações em reais ainda obtém o câmbio inicial, transformando R$ 5 milhões em US$ 1 milhão. Imaginemos, ainda, que o Bacen se mostre inflexível e deixe o câmbio chegar a 8 reais por 1 dólar. E, só então, volte a elevar a taxa de juros. Nosso especulador esperto reconverte seu US$ 1 milhão em R$ 8 milhões. E manda uma mensagem para o Presidente do Banco Central agradecendo por sua generosidade.

Mas, então, como enfrentar o imbróglio? Em primeiro lugar, é preciso reconhecer que “nossas” reservas não são, nem “nossas”, nem são sustentáveis: não sobreviveriam a uma mudança radical e perene de política monetária. Qualquer movimento nesse sentido só será bem-sucedido se pudermos contar com o apoio de um novo “financiador externo”. Como a China, por exemplo. Que, além de contar com reservas realmente expressivas, está tentando diversificar a aplicação das mesmas. Afinal, o congelamento das reservas da Rússia e a guerra comercial de Trump recomendam cautela. Está mais do que na hora de colocar o apoio financeiro chinês a qualquer mudança em nossa política monetária na mesa de negociações sobre nossa adesão à “Nova Rota da Seda”.

Em segundo lugar, é preciso reconhecer que a queda da taxa de juros levará à desvalorização do real e, por extensão, à inflação em tradables. Como enfrentar esse problema? Simples! Promovendo a deflação em não-tradables. … Já estou vendo os meus leitores boquiabertos e se perguntando se, por acaso, eu teria sido vítima de algum surto psicótico. …. Não, caros leitores. Continuo tão são e tão louco quanto sempre fui. E espero poder demonstrar isso nas seções que se seguem.

Um pouco de teoria: inflação e deflação

Por mais inacreditável que possa nos parecer, os dois maiores teóricos da dinâmica econômica capitalista da primeira metade do século XX – John Maynard Keynes e Josef Schumpeter – afirmavam que o capitalismo tende, antes, à deflação (vale dizer, à queda persistente do nível geral de preços) do que à inflação. Por quê? São muitos (e nem sempre convergentes) os argumentos esgrimidos por Keynes e Schumpeter. Mas o ponto central que unificava suas leituras era a percepção do sistema competitivo como um sistema indissociável da introdução de inovações conducentes ao aumento da produtividade e, por extensão, da queda dos custos na produção de mercadorias. Para ambos, a queda de custos, acabaria por ser repassada aos preços das mercadorias. Em Schumpeter, esse movimento é mais rápido e inevitável. Em Keynes, a deflação não é automática; ela depende do padrão de gestão monetária, fiscal e salarial. Mas ele também vê a deflação como uma tendência. E ambos percebiam que essa tendência “deflacionista” comportava riscos e poderia induzir à emergência de crises. O argumento é simples. Imagine um empresário que financiou sua expansão tomando um empréstimo de 100 mil unidades monetárias a uma taxa de juros pré-definida (por exemplo: 10% ao ano). Sua capacidade de quitar a dívida e pagar os juros será maior se os preços dos bens e serviços que ele vende estiverem se elevando. Diferentemente, o esforço de pagamento será maior se os preços estiverem estáveis. Mas o quadro mais problemático – capaz de levar à sua insolvência – emerge quando os preços – e o faturamento – estão em queda. Em deflação, os preços caem e as empresas tendem à insolvência.

Para nós, brasileiros, essa tese de Keynes e Schumpeter é mais do que “estranha”: ela é rigorosamente bizarra. Provavelmente, Keynes e Schumpeter responderia que “bizarro é o Brasil”. Vejamos quem tem razão.

O Plano Cruzado e a deflação que nos foi surrupiada

O leitor que já adentrou a terceira idade, terá consigo a memória do Plano Cruzado. Ele buscou pôr fim à inflação da década de 80 impondo o congelamento de todos os preços entre março e dezembro de 1986. Os jovens, que não têm a memória desse período, contam com vários vídeos na internet, que facilitarão a compreensão do que tenho a dizer. Dois exemplos: link1 e link2. No primeiro vídeo, o economista Aloisio Mercadante faz uma apresentação elogiosa do Plano. Mas o observador atento perceberá algo estranho. Ele foi realizado em um supermercado. Observe as prateleiras. Elas estão cheias de produtos. Mas estão cheias do mesmo produto, da mesma marca, da mesma empresa. E isso não é gratuito. Explico o porquê.

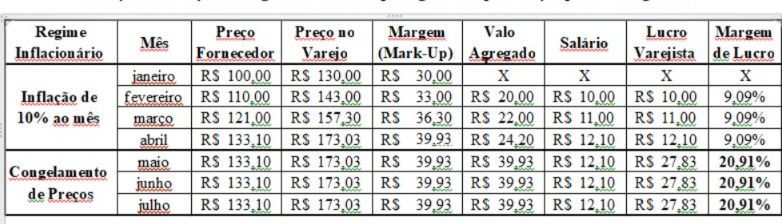

Em 1985, um ano antes do Plano Cruzado, a inflação média mensal era pouco superior a 10%. Isso significa dizer que, a cada reposição de estoque, os varejistas se deparavam com preços mais elevados das mercadorias que revendiam. Como o giro no varejo não é imediato, os comerciantes colocavam um preço tal que lhe garantisse, não apenas a agregação de valor (para pagar salários e obter o lucro bruto), mas, também, que gerasse o “caixa” necessário à aquisição das mercadorias no mês subsequente aos novos preços. Isso significa dizer que, quando a inflação é persistente e elevada, a diferença entre o preço ao consumidor e o preço pago ao fornecedor tende a se elevar. Pois não basta cobrir o custo de aquisição passada: o preço final precisa cobrir o custo de aquisição futura. Se eu comprei um produto por 100 unidades monetárias e sei que, quando for recomprá-lo, seu preço será 110 unidades monetárias, eu tenho que impor uma margem que me permita adquiri-lo ao preço futuro e, simultaneamente, cobrir os meus custos salariais e obter um lucro. Digamos que a margem necessária seja de 30% sobre o valor de compra atual: 10% para poder recomprar ao preço ampliado no futuro, 10% para pagar os salários e 10% para o lucro bruto da firma. Esse sistema está exposto no Quadro 1, abaixo. A inflação é de 10% até abril. Note o que ocorre com a margem de lucro do varejista após o congelamento!

Quadro 1:

Evolução dos Preços e Margem de Lucro na passagem da hiperinflação para o Congelamento

Imagine que, na virada de dezembro para janeiro, o varejista tenha adquirido um produto ao preço de R$ 100, que é colocado na gôndola ao preço de R$ 130,00. Ao final do mês de janeiro, ele paga os salários R$ 10,00 auferidos na venda; se apropria de outros R$ 10,00 como lucro; e separa R$ 110,00 para adquirir o novo carregamento. Note que a margem de lucro efetivamente apropriada pelo varejista (9,09%) é inferior à margem imposta sobre o preço de aquisição no início do mês (10%); pois ela foi calculada sobre o custo de reposição do estoque (R$ 110,00). Esse processo se mantém até maio.

Na virada de abril para maio, o governo decreta um congelamento de preços. Como resultado, o varejista comprará o novo carregamento de produto em maio pelo mesmo preço que pagou em abril: R$ 133,10. Ora, o preço cobrado no varejo em abril foi de R$ 173,03, pois esse era o preço necessário para cobrir os custos, gerar um lucro normal e adquirir o novo carregamento caso as mercadorias tivesse seus preços elevados em 10%. Mas isso não ocorreu. Os preços dos fornecedores foram congelados. E os do varejista também! Qual a consequência disso? Simples: a margem “extra” que era imposta para recomprar as mercadorias a preços superiores, agora, virou lucro do varejista: sua margem de lucro mais que dobrou: passou de 9,09% para 20,91%.

O modelo acima é muito simples, e comporta algumas hipóteses “heroicas”. Na verdade, os preços do fornecedor foram congelados pelo valor de suas últimas vendas; e cada estabelecimento comercial renovava seus estoques em datas distintas ao longo do mês. Essa variável complexifica o processo de negociação que irá emergir entre fornecedores e varejistas ao longo do Plano Cruzado. Mas o problema persiste. Mesmo que os fornecedores alterassem seus preços de oferta semanalmente, e pudessem comprovar que o preço de venda contratado na última operação de entrega do produto no dia anterior ao congelamento era superior ao preço de venda da última operação contratada com nosso “varejista hipotético”, abria-se espaço para uma violenta queda de braço. Cujo resultado se expressa nos vídeos referidos e linkados acima: diversos produtos desapareceram das gôndolas. Pois o congelamento de preços levou a um “desbalanceamento” das margens de lucro de fornecedores e varejistas.

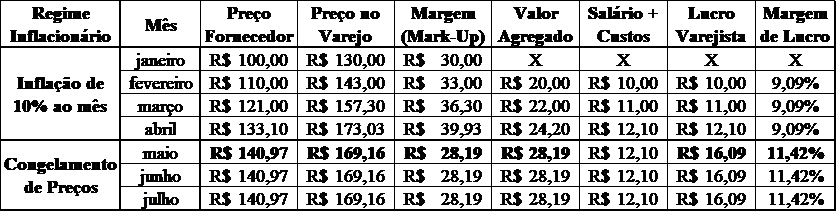

Como regra geral, os grandes grupos varejistas admitiam alguma recomposição de preços para a aquisição daqueles produtos considerados “essenciais” pelos clientes; vale dizer: os produtos das marcas líderes, das maiores empresas, que não podem estar fora das gôndolas se estiverem presentes nas gôndolas dos concorrentes. Mas se recusavam a negociar reajustes de preços para as marcas menores, que deixavam de ser ofertadas. Com consequências funestas para a aprovação e a confiança na perenidade do Plano. Após as eleições de 15 de novembro de 1986, ele foi abandonado. Antes de analisar as razões que inviabilizaram a emergência de alguma deflação no ano do Cruzado, cabe alterar discretamente o Quadro 1, imaginando que os grandes grupos varejistas admitissem uma redivisão dos ganhos oriundos do congelamento com o conjunto de seus fornecedores sem, contudo, admitirem qualquer reajuste de salários. O novo modelo hipotético encontra-se representado no Quadro 2, abaixo.

Quadro 2:

Evolução dos Preços e Margem de Lucro na passagem da hiperinflação para o Congelamento

com negociação de preços entre varejistas e fornecedores

O ponto de partida para entender as diferenças entre o Quadro 1 e o Quadro 2 encontra-se na penúltima coluna. No Quadro 1, admitiu-se que, após o congelamento, tanto o preço do fornecedor, quanto do varejista continuariam os mesmos; o que resultou numa elevação do lucro do varejista em R$ 15,73. No Quadro 2, acima, esse valor foi divido em três partes. Metade dele (R$ 7,87) foi concedido como aumento de preço ao fornecedor. Ao mesmo tempo, os varejistas passaram a operar com o mark-up que seria “normal” na ausência de expectativa de elevação dos preços no mês seguinte, multiplicando o novo preço do fornecedor por apenas 1,2 (ao invés de 1,3, como no Quadro 1). Dessa forma, o preço final no varejo caiu de R$ 173,03 (em abril) para R$ 169,16 (em maio) e o lucro do varejista teria sido ampliado em R$ 3,99. Se esse fossem os desdobramentos, todos os agentes teriam se beneficiado, pois, com a queda dos preços no varejo, mesmo com os salários nominais mantidos estáveis, o salário real (vale dizer: o poder de compra do salário) foi ampliado em 2,3%. Um ganho que poderia ter sido ampliado se a deflação no comércio fosse estendida a outros setores.

O problema é que isso não ocorreu. Nem no Cruzado, nem no Plano Real? Pelo contrário. Tal como vimos, nos dois primeiros anos do Plano Real (que não impôs qualquer congelamento), as taxas de inflação foram bastante elevadas, superando os dois dígitos. Por quê?

Essa é uma questão de grande complexidade. Não seria possível respondê-la nesse texto com um mínimo de rigor sem que ingressar numa digressão que nos retiraria totalmente do foco. Mas há três elementos centrais. Em primeiro lugar, é preciso entender que os varejistas só aceitariam reduzir os seus preços durante o Cruzado se acreditassem que o congelamento tivesse vindo para ficar. Mas os problemas de abastecimento e os conflitos distributivos ao longo das cadeias de fornecimento já sinalizavam que o congelamento tinha data marcada para acabar. Esse é um ponto importante da nossa “cultura econômica”: a volatilidade e alteração dos preços relativos e dos diferenciais de lucros nos diversos setores da economia brasileira é de ordem estrutural. Basta observar o que ocorre com a taxa de câmbio nominal: um passeio de Montanha Russa é muito menos emocionante do que a administração financeira de empresas exportadoras e importadoras. Não há previsibilidade possível. E os lucros extraordinários de hoje podem se transformar em prejuízos assombrosos amanhã. … A Sadia que o diga. … Num país onde o futuro é radicalmente incerto e a expectativa de sobrevivência (o horizonte de longo prazo) de uma empresa industrial e/ou comercial não está muito longe da expectativa de sobrevivência de um jovem negro favelado. E a “ética” nesses ambientes é uma só: viva intensamente, ganhe todo o dinheiro que puder enquanto puder, e morra corajosamente.

Por fim, há um (outro) elemento “cultural” que é indissociável da história de inflação em nosso país. Empresários e consumidores brasileiros têm uma “cabeça indexada”. A leitura virtualmente geral é a de que houve, há e haverá inflação. E tal como procurei demonstrar no texto anterior, a inflação brasileira continua elevada para os padrões internacionais. Aliás, o senso comum amplamente disseminado é de que a inflação real é superior à inflação oficial, e que o governo manipularia os índices. Por quê? … Simples. Vimos nos textos anteriores que o Brasil vem ancorando os preços através da equação juros-câmbio, que se impõe diretamente apenas sobre os bens tradables. Não obstante, existem diferenças também entre os subsetores dos tradables. Observemos o problema mais de perto.

Nem todo o tradable sofre da mesma forma com a ancoragem cambial

Em trabalho apresentado no XX Encontro Nacional de Economia Política explorei os diferenciais de inflação no segmento tradable (o texto, juntamente com as planilhas que serviram de base à pesquisa, está disponibilizado em meu site). Por restrições associadas à comparabilidade das séries, tomei por referência apenas o período entre 2000 e 2013 e dividi o segmento tradable em quatro subsetores: T1) tradables agroalimentares processados industrialmente e passíveis de importação; T2) tradables agroalimentares perecíveis e de importação restrita; T3) tradables da indústria de transformação de livre ingresso (têxtil, vestuário, calçados e demais semiduráveis); e T4) tradables da indústria de transformação oligopolizada (eletrodomésticos, veículos, autopeças etc.). Os IPCA total dos 14 anos entre 2000 e 2013 foi de 140,18% e o IPCA do segmento tradable como um todo foi de 118,23%: como de praxe, inferior à média. Mas as diferenças mais expressivas encontram-se entre os subgrupos do IPCA-Tradable: a inflação em T1 (agroalimentares importáveis) foi maior do que o IPCA médio: 172,71%; a inflação em T2 (agroalimentares perecíveis) foi de estonteantes 318,98%; a inflação em T3 (indústria de bens semiduráveis) foi de 127,66%; e a inflação em T4 (bens de consumo duráveis) foi de 90,12%. Ou seja: não são os tradables em geral que deprimem a inflação. Só os tradables industriais cumprem esse papel. Pois eles são o segmento mais exposto à concorrência externa mobilizada pela ancoragem cambial. Por isso ela tem levado à desindustrialização. Por oposição, a agropecuária e a indústria extrativa mineral crescem e vicejam.

Esses diferenciais ajudam a entender a “cultura indexada” do nosso consumidor. Afinal, os alimentos – que sobem mais – são objeto de compra diária. Os semiduráveis, cuja variação é inferior à inflação média (mas próxima dessa) são objeto de aquisição eventual. E os duráveis são adquiridos em intervalos normalmente superiores a um ano; quando não há mais memória do dispêndio incorrido na aquisição anterior. O resultado é que os consumidores não conseguem ter um “registro de preços normais”. Eles não apenas tornam-se tolerantes com variações abruptas, como não conseguem reconhecer as diferenças de preços praticadas pelos distintos grupos varejistas e privilegiar os estabelecimentos que operam com preços inferiores. Essa foi a principal determinação do fracasso da Walmart no Brasil, a maior rede varejista do mundo (veja aqui e aqui). A estratégia mundial da Walmart é a concorrência em preços; seu lema é “preços baixos todos os dias”. Por oposição, os dois grupos que dominam o varejo de supermercados no Brasil – Carrefour e Pão de Açúcar – exploram a “cultura inflacionária”, atraindo os consumidores com grandes promoções em poucos produtos (que são vendidos a preço inferiores aos vigentes no atacado), enquanto precificam os demais produtos acima da concorrência; em especial os produtos sofisticados, cujos preços superam os vigentes em delicatessens, adegas especializadas etc. E a grande volatilidade dos preços dos bens de consumo cotidiano persiste atualmente. O IBGE tem sua própria classificação setorial do IPCA. Infelizmente, ela não está baseada, nem em critérios de “importabilidade”, nem de padrão competitivo; numa mesma alínea nos deparamos com bens e serviços produzidos em condições muito diversas. Por exemplo: “aluguéis, detergentes, mobiliário e eletrodomésticos” encontra-se na alínea “Habitação”; em “Comunicação” encontram-se variáveis como “aparelho telefônico, serviço de streaming e Correio”; em “Saúde” encontram-se “produtos farmacêuticos, óculos de grau e planos de saúde privados”. Vale dizer: tradables, não tradables e “monitorados” estão presentes em todas as classes. Contudo, as classes do IBGE são de alguma serventia para avaliarmos as diferenças recentes na evolução da taxa de inflação. No Quadro 3, abaixo, apresento os diferenciais de inflação de acordo com os Grupos do IBGE entre 2020 e abril de 2025. A eleição dos anos foi imposta pela uniformidade da metodologia de cálculo.

Quadro 3

IPCA Geral e por Grupos de Demanda entre janeiro de 2020 e abril de 2025

(acumulado e média anual para todo o período e para os Governos Bolsonaro e Lula III)

O primeiro a observar é que a taxa de inflação média anual do período é relativamente alta (6,05% a.a.). Ela cai no governo Lula (5,21% a.a.). Mas seria precipitado atribuir a queda à qualidade da gestão de Lula III em comparação com Bolsonaro. É preciso entender que a inflação de 2021 (IPCA Geral de 10,06%) foi impactada pelos desequilíbrios entre oferta e demanda que emergiram com o Covid e persistiram no ano seguinte. Se retiramos o ano de 2021 da série, a inflação média anual entre 2020 e 2025 cai para 5,18% a.a. O segundo ponto importante é que a inflação anual em alimentos supera a inflação média em todo o período (8,59% a.a. x 6,05% a.a.). A discrepância entre inflação geral e em alimentos parece mínima no Governo Lula. Mas, na verdade, ela foi deprimida pelo resultado de 2023, quando a inflação em alimentos foi de apenas 1,03%, e a inflação geral foi de 4,62%. Por oposição, se retiramos o ano de 2023 e tomarmos apenas o período entre janeiro de 2024 e abril de 2025 a inflação geral acumulada foi de 7,43%, a de alimentos foi de 11,67%. Mais importante ainda: a inflação do subgrupo “alimentação em casa” (que exclui os serviços em bares e restaurantes e se atém apenas aos preços dos alimentos propriamente ditos) foi de 12,62%; nos últimos 16 meses, a inflação em alimentos superou o IPCA total acumulado desde o início da Gestão Lula III.

Outro elemento importante para nossa reflexão: nos três últimos anos do Governo Bolsonaro, para além da inflação em alimentos, apenas “Artigos do Lar” e “Vestuário” apresentaram IPCA superior ao IPCA Geral. O que caracteriza esses três setores? Eles são compostos essencialmente por bens tradables. Vale dizer: a inflação do governo Bolsonaro operou na “contramão” da tendência Pós-Real e deu alguma folga aos tradables. Por oposição, em Lula III, para além dos alimentos, são os não-tradables e os “monitorados” que puxam a inflação para cima: o IPCA de Transportes foi de 5,41% a.a. nos 28 meses considerados; o IPCA da Saúde foi de 6,77% a.a. e o da Educação foi de 8,81% a.a. Repito: alimentos, transporte, saúde e educação estão puxando alta de preços em Lula III. Very interisting, indeed, para um governo que se quer popular!

Haddadnomics X Dilmanomics

Creio haver duas determinações para esta dinâmica “peculiar e preocupante” da inflação nos distintos grupos do IPCA em Lula III. A primeira delas encontra-se no abandono, por parte de Haddad, da política (tão cara a Dilma) de intervenção e monitoramento de preços em setores específicos.

Em inúmeras entrevistas e manifestações públicas, Haddad expressou suas críticas à gestão econômica de Dilma e, em especial, à sua política de controle da inflação (veja-se, por exemplo SBT-Exame-Estadão, O Globo, UOL-Josias-Valor, Metrópole-Folha de São Paulo) Creio que a expressão mais clara dessa crítica encontra-se no depoimento que o atual Ministro da Fazenda deu à Revista Piauí no ano de 2023. Ali Haddad relata detalhadamente a reunião que teve com Dilma logo haver sido eleito Prefeito de São Paulo em 2012. Na oportunidade, ele teria levado um estudo técnico realizado pela FGV de São Paulo, sob Coordenação do Economista Samuel Pessoa, propondo alterações na política de preços dos combustíveis. Para sua grande surpresa, Dilma descartou o estudo de Pessoa sem lê-lo; e introduziu uma pauta desconcertante: o congelamento das tarifas de transporte urbano na capital paulista. Segundo Haddad, ele entrou em choque ao perceber que Dilma tentava controlar a inflação de um país continental represando uma tarifa municipal. Nesse momento, ele teria percebido a perda de rumo do governo Dilma. E conclui: “Não se chega a um erro deste tamanho sem ter feito um percurso todo ele equivocado”.

Quero crer que Haddad nunca tenha se dado ao trabalho de analisar o peso da alínea “transporte urbano coletivo” no IPCA. Nem, tampouco, o peso relativo de São Paulo dentre as 9 Regiões Metropolitanas que servem de base para o cálculo do IPCA nacional. Creio, também, que Haddad desconhecia os esforços de Dilma e sua equipe para deprimir as margens de lucro exorbitantes dos setores privatizados por FHC, cujos preços tinham crescido muito acima da inflação entre 1995 e 2006. Creio que ele também não fazia ideia de que a estratégia de repactuação dos contratos com os setores privatizados só gerariam os frutos esperados no médio prazo; e que, para impedir que a inflação superasse o teto da meta (tendo em vista a nova política de salário-mínimo), seria necessário impor um represamento temporário e emergencial das tarifas sob controle do Governo Federal, com apoio dos demais entes da Federação geridos pelo PT e demais aliado. Não vai, aqui, qualquer crítica a Haddad. Ele não é economista e não tem obrigação de entender desses meandros técnicos. Mas, exatamente por isso, ele deveria ser um pouco mais cauteloso em sua avaliação crítica. Definitivamente, Dilma não chegou à Presidência da República por “ter feito um percurso todo equivocado”.

Mas é importante entender que a crítica de Haddad à política econômica de Dilma não é de ordem pessoal. Não se trata de uma avaliação negativa da competência profissional do “indivíduo Dilma”. Ao longo de 2023, Haddad concedeu diversas entrevistas nas quais criticava de forma igualmente acerba as propostas de alteração da Política Monetária defendidas por André Lara Resende. Segundo Haddad, elas levariam o Brasil de volta à hiperinflação (veja-se CNN e Estadão-UOL). Acredito que todos os leitores saibam quem é Lara Resende: economista, doutor em Economia pelo MIT, ex-Professor de Economia da PUC-RJ, ex-Professor visitante em Harvard, sócio fundador do Banco Matrix, ex-diretor do Banco Central, ex-Presidente do BNDES, autor de diversos livros e artigos sobre Macroeconomia e Política Monetária publicados no Brasil e no exterior e – last, but not least – um dos pais do “Plano Real”. … Ora, eu estou muito longe de ser uma pessoa modesta ou humilde. Mas mesmo que eu, eventualmente, discordasse de alguma proposição de Lara Resende sobre Política Monetária ou Teoria da Inflação eu teria dúvidas sobre a consistência das minhas críticas. Jamais as expressaria sem acrescentar: – Eu posso estar enganado. Talvez esteja interpretando mal as propostas de Resende. Talvez, ainda, me faltem os conhecimentos necessários para entender o que ele está tentando nos ensinar. … Para minha surpresa, Haddad prescinde dessas considerações.

Acredito que só haja uma explicação para tanta audácia crítica em um agente político tão culto e, usualmente, polido como Haddad: ele tornou-se um crente ortodoxo da religião que cultua o Deus Mercado. O que caracteriza os ortodoxos dessa religião é o monoteísmo radical. Ela nega a existência de mercadoS (no plural) e pretende que todos os mercados sejam iguais. No limite eles são um só. Todos respondem da mesma forma às políticas de combate à inflação. A elevação dos juros (e a valorização do real frente ao dólar) afeta exatamente da mesma forma a todas as empresas, sejam elas do setor calçadista, sejam imobiliárias, sejam os bancos. O sistema competitivo é essencialmente livre e as taxas de lucro tendem a se igualar. Se um setor gera ganhos superiores à média, os concorrentes ingressam no mesmo, e as taxas de lucro voltam ao equilíbrio. Ora, nesse paraíso da “mão-invisível” não há por que fazer política setorial-específica de controle de preços. E, para combater a inflação, basta adotar o padrão consagrado nos “melhores países do ramo”. Pois todas as inflações são iguais e expressam o desequilíbrio entre uma demanda excessiva diante de uma oferta insuficiente. Para controlá-la há apenas dois instrumentos: depressão da demanda do governo (via equilíbrio fiscal) e depressão da demanda privada (via elevação da taxa de juros). PT (sic), saudações.

Por fim, antes de ingressarmos nas propostas de ação, permitam-me um último comentário sobre a inflação recente, pois ela ajuda muito a entender a oposição entre a Haddadnomics e a Dilmanomics. Comentamos acima, que a inflação em Transportes (5,42% a.a.) na Gestão Lula III superou a inflação geral (5,21% a.a.). Na aparência a discrepância é mínima: meros 0,21 pontos percentuais. Porém, quando abrimos os componentes do Grupo Transportes vemos que inflação em “Combustíveis” acumulada nos 28 meses da gestão Lula III foi de 23,69% (média anual de 9,69%). Por quê? Porque Bolsonaro privatizou a BR Distribuidora e o Governo Federal deixou de contar com o principal instrumento de regulação da concorrência no setor. Os desdobramentos perversos dessa privatização vêm sendo analisados ano a ano pelo economista Eric Gil Dantas (veja-se, por exemplo, aqui e aqui). Mas uma matéria recente do Instituto Conhecimento Liberta sintetiza seus resultados: entre o início de 2023 e maio de 2025 a Petrobrás reduziu o preço dos combustíveis em aproximadamente 9%. Contudo, o preço da gasolina elevou-se em 26% (acima, portanto, dos demais combustíveis) no mesmo período. Por quê? Porque a margem de lucro das distribuidoras foi ampliada em 43% desde a privatização da BR Distribuidora. Pelos cálculos de Gil Dantas, em 2020 a margem de ganho das distribuidoras era de R$ 0,64 por litro. Atualizando esse valor pela inflação do período, chegaríamos a R$ 0,79. Porém, a margem praticada hoje em dia é de R$ 1,12.

Ora, é notório o impacto dos combustíveis sobre o conjunto dos preços. Apenas a taxa de salário e a taxa de câmbio têm um impacto maior sobre o nível geral de preços; pois combustíveis fosseis são de uso universal no processamento e transporte de insumos e produtos em todos os setores da economia. O que nos faz retornar as diferenças entre Dilmanomics e Haddadnomics: sem dúvida a (ir)responsabilidade pela emergência dessa nova pressão inflacionária encontra-se na privatização de Bolsonaro. Porém, o fato de que a Gestão Lula III não esteja tentando, nem criar uma nova subsidiária da Petrobrás com as funções da BR privatizada, nem esteja tentando articular um novo padrão regulação, monitoramento e controle do preço dos combustíveis para o consumidor final é responsabilidade exclusiva da atual gestão.

Tudo em dez vezes sem juros! Liquida Brasil!

Entre 1986 (Plano Cruzado) e 1994 (Plano Real), toda as políticas econômicas governamentais estavam organizadas em torno de uma só meta: controlar a inflação. Após 1994, o que era obsessão virou recalque: hoje, o controle da inflação é um problema exclusivo do Banco Central. Na melhor das hipóteses, cabe um papel coadjuvante ao Ministério da Fazenda: o controle do déficit público. Malan, Palocci, Meirelles, Guedes e Haddad seguiram com rigor esse script minimalista. Os únicos “desafinados” foram Dilma e Mantega. Eles tentaram implementar uma política antinflacionária a partir do Planalto. E Dilma foi a mentora dessa política.

O problema é que Dilma foi com muita sede ao pote e cutucou muitas onças com vara curta (na feliz expressão de André Singer). O diagnóstico que orientou sua política era (e é) correto. Mas a estratégia de enfrentamento mostrou-se inadequada. Apesar de oriunda do PDT, Dilma parece não haver apreendido a principal lição política do Engenheiro Leonel: Mingau quente, se come pelas beiradas. Na verdade, o erro de Dilma foi dúplice: ela atacou os setores mais fortes (e politicamente organizados) da burguesia nacional, sem trazer ganhos imediatos para os demais setores da sociedade, que permitissem a consolidação (e, no limite, a ampliação) da base de sustentação do governo.

A alternativa que vislumbro parte de duas assertivas que, temo, poderão parecer contraditórias com alguns dos argumentos esgrimidos antes. Mas a contradição é dialética. A assertivas são:

- Tal como no Plano Cruzado (mas por determinações distintas) a margem de lucro do comércio e de parcela expressiva dos serviços encontra-se em patamares muito elevados. É possível deprimi-la e promover uma deflação nesse setor sem comprometer a sustentabilidade e a acumulação de capital no mesmo;

- a despeito de sua eficácia enquanto instrumento de controle de preços no segmento tradable, os juros elevados induzem à elevação da margem de lucro (e, por extensão, dos preços) no segmento não-tradable.

Analisemos as duas assertivas, começando pela segunda. Vimos na Introdução desse texto que as reservas internacionais não são “nossas”. Vimos, também, que parcela expressiva dos “investimentos estrangeiros diretos” não passam de empréstimos intercompanhias, boa parte dos quais volta-se ao financiamento dos clientes finais na aquisição de bens de consumo duráveis. O exemplo canônico é a “indústria & comércio” automobilístico: a maior parte da rentabilidade das montadoras de veículos é derivada do jogo financeiro. A holding da montadora no exterior conta com seu próprio banco (ou, alternativamente, tem acesso a empréstimos a juros ínfimos). Ela repassa os recursos para sua subsidiária brasileira que, por sua vez, os utiliza para financiar (através de suas concessionárias) o cliente final. E o faz às taxas de juros correntes de financiamento ao consumidor no mercado brasileiro. Um exemplo pode ajudar na compreensão desse mecanismo.

Imagine que você está interessado em adquirir um veículo, cujo preço anunciado é R$ 100 mil. Você dispõe desse valor à vista, e pergunta que desconto a concessionária oferece para uma transação desse tipo. Dificilmente você conquistará qualquer desconto. E, se conquistar, ele será ínfimo. … Há algum tempo atrás, era comum nos depararmos com propagandas de “juros zero”. Hoje essa conversa não cola mais. E foi substituída pela “informação” de que a taxa de juros mensal anualizada é inferior à taxa Selic. Essa última, encontra-se, atualmente, em 14,75% a.a.; que corresponde 1,15% ao mês. Mas – veja que vantagem! – a taxa de juros do financiamento de seu carro é de apenas (por exemplo) 0,42% ao mês. À essa taxa, o maior desconto que a concessionário poderia conceder seria de algo em torno de R$ 7 mil. Mas – alerta seu “consultor de vendas”, que já se tornou seu amigo – se você aplicar os R$ 100 mil de que dispõe no Tesouro Direto, auferirá, só no primeiro ano (enquanto paga as suaves prestações), mais de R$ 10 mil reais. É muito mais vantajoso para você adquirir o veículo a prazo. …. Se a cena se passasse em um m filme, haveria trilha sonora. E, ao fundo, ouvirias: É o Amor!

Mas, para além da encenação, fica a pergunta: porque a concessionária – ou, melhor: o agente que financia a operação de venda – cobra uma taxa de juros inferior à Selic? … Simples! Porque a taxa anunciada é falsa. A verdade é que o preço “à vista” já inclui o custo financiamento. No preço “à vista” do veículo já estão inclusos os juros (mordentes) de seu financiamento a prazo. Tal como em todos os bens e serviços que, no Brasil, são vendidos em vários meses “sem juros”.

Façamos um exercício muito simples. Imagine que a taxa de juros efetiva do crédito ao consumidor seja de 5% ao mês. De acordo com a “Calculadora do Cidadão” do Banco Central, o valor à vista desse bem é de R$ 49.640,54. Pergunto: se a taxa de juros do agente financeiro da concessionária de veículos fosse de 5% e se os clientes que dispõem R$ 100 mil soubessem disso, qual opção lhes seria mais vantajosa?

- Adquirir o veículo por menos da metade do preço anunciado e investir os 50 mil restantes no Tesouro Direto, obtendo um ganho mínimo real de R$ 10 mil em três anos (supondo que a taxa de juros real se mantenha acima de 6% a.a.).

- adquirir o veículo a prazo pagando R$ 3.000,00 de entrada, aplicar os R$ 97 mil restantes no Tesouro Direto, pagando mais 35 parcelas de R$ 3.000,00.

Note-se que, na primeira opção, ao final do período, o cliente é proprietário do automóvel e de um capital líquido de R$ 59.267,39. Na segunda opção, ao final do período, o cliente teria desembolsado R$ 108 mil para a aquisição do veículo (36 x R$ 3.000,00 = R$ 108.000,00) e, supondo a mesma taxa de juros básica real (6% acima da inflação), teria auferido R$ 801,41 de ganho líquido na aplicação financeira. Num caso, o veículo mais R$ 60.000,00 mil. No outro, o veículo mais R$ 800. …. O que é melhor? …. A pergunta é retórica, claro.

Como sabemos todos, a prática de vender em “dez vezes sem juros” é amplamente disseminada, em nosso país. Apesar de termos as maiores taxas de juros do mundo. O que isso significa? Que a prática de incluir os juros do financiamento no (pretenso) “preço à vista” é altamente difundida. E qual é a magnitude desses juros? … Não é possível asseverar. Outra “jabuticaba financeira” do país dos Tupis é a diversidade das taxas de juros “oficiais”.

Vá à página do Banco Central e busque informações sobre as taxas de juros praticadas por distintos agentes financeiros no financiamento ao consumidor . Em 29/05/2025, éramos informados que, enquanto a Sinossera S/A SCFI operava com juros mensais de 0,2% (2,43% a.a.), o Banco Semear operava com 8% ao mês (151,85% a.a.) no financiamento ao consumidor. Uma diferença de “apenas” 149,42 pontos percentuais AO ANO. … Definitivamente, o Brasil não é para principiantes. … Na real, ele é bizarro! Entre os dois extremos acima, temos as seguintes taxas: Banco Volkswagen: 1,65% a.m. e 21,64% a.a.; Bradesco: 1,82% a.m. e 24,09% a.a.; Banco do Brasil: 2,92% a.m. e 41,2% a.a.; Banco Honda: 4,53% a.m. e 70,17% a.a.. Por que tamanha diversidade? Porque os juros dependem do preço pago pelos bens “à vista” por parte do órgão financiador. A Sinosserra só financia a aquisição de veículos. E consegue operar com uma taxa de juros menor do que a do Banco Volkswagen. Será que é porque ela adquire os veículos que financia a um valor inferior ao de outras concessionárias? Será que, mesmo adquirindo a um preço menor, seu preço de oferta “à vista” é o mesmo das demais concessionárias? Será que é por isso que ela consegue operar com uma taxa de juros anual inferior à taxa mensal de vários concorrentes? Ou será que a direção da Sinossera não está interessada em obter lucros e quer apenas o bem-estar e a satisfação dos clientes? …. É o amoooorrrr!

E, aqui, peço atenção do leitor para o ponto crucial de meu argumento. Hoje – tal como durante o Plano Cruzado – está aberta uma janela de oportunidade para deprimir os preços praticados no comércio. Tal como então, a margem de lucro das “VENDAS À VISTA” é exorbitante. E é CONTESTÁVEL. Por quê?

A deflação em não-tradables não é só necessária: ela é possível

Ao final da primeira sessão desse artigo afirmei que: 1) é preciso baixar a taxa de juros; 2) a queda dos juros levará à desvalorização do real e à inflação em tradables; e que 3) só podemos evitar uma espiral inflacionária se for possível promover uma deflação em não-tradables. Chegou o momento de demonstrar que essa deflação é possível.

Por oposição à ortodoxia (que Haddad parece haver abraçado), a heterodoxia se assenta sobre o reconhecimento das diferenças dos distintos segmentos, setores e classes da economia. Vimos explorando a diferenciação de empresas e atividades em segmentos (tradable, não-tradable, monitorados) e em setores (agronegócio, indústria de transformação, serviços etc.). Cabe, agora, explorar as diferenças em estratos de tamanho e poder competitivo. O ponto é: a relação das grandes empresas industriais e comerciais com os agentes financeiros é muito distinta daquela estabelecida com as micro, pequenas e médias empresas (MPMEs). Todas as grandes empresas contam com um braço financeiro. Nem é possível dizer se elas “possuem” esse braço ou “são possuídas” pelo mesmo. O que importa é que os ganhos da venda “à vista” pelo preço “a prazo” é democraticamente distribuído entre os braços industriais, comerciais e financeiros dos conglomerados.

Diferentemente, o pequeno comércio adquire os produtos que revende a preços elevados. E quando os revende a prazo, arca com custos financeiros da operação, seja com as taxas do cartão de crédito, seja pela necessidade de financiamento para pagar o fornecedor antes de receber o valor de suas vendas a prazo. Por isso mesmo, um número cada vez maior de pequenos comerciantes e fornecedores de serviços vêm diferenciando seus preços à vista e a prazo, oferecendo descontos para a primeira opção. Se essa prática se generalizasse, teríamos uma queda – uma deflação – nos preços praticados no comércio a varejo e em diversos serviços. Por que isso não ocorre? Porque os pequenos comerciantes só se beneficiariam efetivamente da concessão de descontos nas compras à vista se seu faturamento fosse ampliado pelo crescimento das vendas. Mas – como o caso Walmart demonstrou – a cabeça “indexada” do típico consumidor brasileiro tem dificuldade em registrar pequenos diferenciais de preço e privilegiar os agentes que operam com preços menores. Nem mesmo o maior grupo varejista do mundo conseguiu arcar com o custo do marketing necessário para atrair o consumidor que privilegia preços baixos. Como o pequeno comércio poderia superar essa barreira? … Há solução? Sim!

Os postos de combustíveis são obrigados a anunciar seus preços em grandes placas visíveis para o motorista em trânsito. Durante o congelamento do Cruzado, o governo informava os preços máximos que poderiam ser cobrados nos supermercados. Não há lei – nem tradição! – que impeça o governo federal de divulgar os preços praticados em distintos estabelecimentos comerciais. Mas não “cutuquemos onças com vara curta”. Talvez seja mais prudente atribuir essa ação às agências de defesa do consumidor. Ou a organizações não governamentais. Ou às centrais sindicais. … Na verdade, o agente em si, é uma questão menor. O que importa é fazer chegar ao consumidor as seguintes informações: 1) quais os minimercados de bairro que oferecem descontos para pagamentos à vista (em dinheiro ou pix); 2) qual a percentagem do desconto oferecido; 3) se o preço final (com desconto à vista) é menor do que o preço (“à vista”) praticado nos supermercados do entorno. s preços praticados na venda a prazo (no cartão de crédito) são (ou não) similares àqueles praticados nos supermercados da região.

Essa ação teria de ser acompanhada por outra. A grande maioria dos pequenos comerciantes não tem clareza dos custos financeiros em que incorrem ao venderem seus produtos a prazo (no cartão de crédito); e, por isso, não são capazes de calcular o desconto que poderiam oferecer se recebessem o valor à vista. Mas não seria difícil enfrentar essa dificuldade. O Governo Federal conta com instrumentos para enfrentar essa limitação; seja através de seu direito de utilizar gratuitamente os meios de radiodifusão, seja através de sua cogestão em órgãos como o Sebrae, voltado ao apoio das MPMEs.

Não tenho como comprovar essa assertiva. Mas, com as informações disponíveis, acredito que os dois movimentos aventados acima levariam a uma queda dos preços praticados – vale dizer: a uma DEFLAÇÃO – no pequeno comércio da ordem de 5%. Acredito eu que o grande comércio reagiria, deprimindo seus preços em um patamar similar. O que isso significa? Duas coisas. Primeiro, que a deflação em não-tradables seria expandida, se generalizaria. E é isso é positivo. Esse era, exatamente, o nosso objetivo inicial: compensar a inflação em tradables (associada à queda dos juros e à desvalorização do real) com uma deflação (que precisaria ser geral) em não-tradables.

Porém, a reação “deflacionista” dos grandes grupos varejistas impacta negativamente sobre o pequeno comércio; que, agora, se vê diante de uma disjuntiva: ou volta a operar com os mesmos preços do grande comércio (abandonando a prática dos descontos para pagamento à vista), ou, mantida a prática do desconto, terá seus ganhos (ainda mais) deprimidos. É evidente que a “cunha competitiva”, a “âncora interna” só poderá ser mantida se o pequeno comércio preservar a prática dos descontos. Como essa prática poderia ser viabilizada? Por duas vias.

Em primeiro lugar, é preciso aprofundar a diferenciação da exação fiscal sobre MPMEs e Conglomerados Empresariais. Já passou da hora de irmos além da “Lei do Bem”. Tal como vimos ao final do artigo anterior, um dos instrumentos utilizado pela China para enfrentar as pressões inflacionárias associadas à depreciação do RMB (vulgo yuan) foi a (mais que tolerância) “vista grossa” para a informalidade e a pirataria. Que grassou por décadas. Não precisamos seguir o mesmo script. Mas precisamos seguir a ideia: não há como impor sistemas de “ancoragem interna” dos preços sem aprofundar a concorrência. E não há como aprofundar a concorrência sem a contribuição dos pequenos. Eles têm que ser empoderados pelo Estado.

Alguém poderia argumentar que não temos recursos fiscais para tanto. Ledo engano. Se esse percurso for seguido, teremos os recursos fiscais para conceder novos benefícios às MPMEs. No início de nosso raciocínio está, exatamente, a queda da taxa de juros em prol de uma folga fiscal. Esse movimento se faz acompanhar da desvalorização do real. Que levará a uma ampliação da atividade industrial (em função da depressão da concorrência externa) e à ampliação dos ganhos dos setores exportadores; em especial do agronegócio e da indústria extrativa mineral. E a ampliação desses ganhos pode e deve ser (pelo menos em parte) socializado. Através de sua tributação. Enquanto o real for mantido sobrevalorizado, não há como tributar as exportações. Mas, com sua desvalorização, a Lei Kandir perde sentido. E podemos retomar a tributação sobre produtos exportados.

Por fim

Nas duas últimas sessões, procurei apontar para as bases de um programa de um programa de combate à inflação alternativo à ancoragem cambial. Evidentemente, trata-se de um mero esboço. Esse “esboço” se assenta sobre duas hipóteses basilares: 1) os preços praticados no comércio e nos demais serviços no Brasil, hoje, são passíveis de depressão, pois estão inflados pela taxa de juros e pela “confusão” entre preços à vista e a prazo; 2) é possível enfrentar esse padrão perverso de precificação sem abrir um conflito direto com os segmentos que se beneficiam do mesmo, mas alavancando o poder competitivo e a rentabilidade das micro, pequenas e médias empresas e, simultaneamente, gerando ganhos de salário real para a população através da deflação de preços no comércio a varejo.

Não será preciso dizer que o programa apresentado acima é um mero esboço. Seria preciso avançar muito em sua especificação e detalhamento. Em particular, é preciso avançar na compreensão e enfrentamento do sistema de precificação “financeirizado” que vige em nosso país. O que passaria, necessariamente, pela normatização do “direito ao desconto legítimo”. Enquanto os consumidores não forem informados dos juros efetivamente embutidos em suas compras a prazo, enquanto os consumidores não souberem dos descontos aos quais fazem, efetivamente, jus, não haverá controle do inflacionismo nacional. … Mas é preciso não incorrer no erro de Dilma. É preciso saber cutucar apenas as onças que precisam ser cutucadas imediatamente. E, creio, podemos e devemos começar pelo varejo.

A PUC-RJ dedicou dez anos de discussão à construção do Plano Real. E contava, entre seus pares, com alguns dos melhores economistas do país, à época. Urge articular um novo centro de reflexão sobre o tema da inflação. Mas voltado a uma questão distinta: como nos livrar do rentismo e das amarras que o Plano Real nos impôs. Onde esse debate está ocorrendo? Não sei.

Leia também a A solucionática (2): missão impossível?.

*Carlos Águedo Paiva é Economista, Doutor em Economia e Diretor da Paradoxo Consultoria Econômica.

Foto de capa: Carlos Águedo Paiva / IA