É A SEDE DO CRIME ORGANIZADO NO BRASIL")

Na última sexta-feira dia 29 de maio, o IBGE divulgou os dados do PIB da economia brasileira para o primeiro trimestre de 2026. Os dados mostraram que no primeiro trimestre do ano em curso, o PIB aumentou 1,1% na comparação com o quarto trimestre do ano anterior. Pela ótica da oferta, essa expansão foi puxada pelo crescimento das atividades agropecuárias com expansão de 2,0% com respeito ao último trimestre de 2025, ao passo que a indústria e os serviços apresentaram um ritmo de expansão de 1,0% e 0,5% respectivamente. Pela ótica da demanda, o destaque foi a formação bruta de capital fixo que cresceu 3,5% com relação ao trimestre anterior, ao passo que o consumo das famílias apresentou uma elevação de 1% com respeito ao quarto trimestre de 2025 e o consumo do governo um crescimento de 0,4%.

Se compararmos esses dados com os do primeiro trimestre de 2025 iremos constatar que, embora tenha ocorrido uma desaceleração do crescimento do PIB no primeiro trimestre de 2026 (1,1%) na comparação com o ocorrido no primeiro trimestre de 2025 (1,4%), a composição do crescimento em 2026 foi qualitativamente melhor do que no ano anterior. Com efeito, no primeiro trimestre de 2025 o crescimento de 1,4% do PIB na comparação com o quarto trimestre de 2024 foi puxada por uma expansão exuberante da agropecuária que registrou um crescimento de 12,2% ao passo que os serviços tiveram um crescimento modesto de 0,3% e a indústria apresentou uma leve contração de 0,1%. Pela ótica da demanda, o crescimento de 2026 foi também qualitativamente superior ao de 2025 pois a formação bruta de capital fixo cresceu menos em 2025 (3,1%) na comparação com 2026 (3,5%), enquanto o consumo das famílias se manteve estável entre os dois períodos, com um crescimento do consumo do governo em 2026 (0,4%) ligeiramente maior do que em 2025 (0,1%).

Infelizmente as boas notícias acabam por aqui. Se no primeiro trimestre de 2025 a taxa de investimento, ou seja, a razão entre a formação bruta de capital fixo e o PIB, foi de 17,8% e a taxa de poupança foi de 16,3%, no primeiro trimestre de 2026 a taxa de investimento recuou para 16,5% e a taxa de poupança caiu para 15,5%. Essa contração nas taxas de investimento e de poupança tem impacto na taxa de crescimento potencial da economia brasileira no médio prazo, a qual é dada pela taxa garantida de crescimento do modelo Harrod-Domar (Oreiro, 2018, capítulo 3), conforme equação (1) abaixo:

g_(w,t)=s_t/〖c 〗_r -δ (1)

Onde: g_(w,t) é a taxa garantida de crescimento, s_t é a taxa de poupança no período t, 〖c 〗_r é a relação técnica capital-produto e δ é a taxa de depreciação do estoque de capital.

De acordo com os dados históricos e de conjuntura do Ipea ajustados para o final de 2024 e mantidos como referência recente, a relação capital/produto agregada da economia brasileira está estimada em 2,57. A taxa média implícita de depreciação do estoque de capital fixo agregado situa-se na faixa entre 3,5% e 4,0% ao ano (com o Ipea trabalhando com uma média ponderada historicamente em torno de 3,6% a 3,8% a.a. para o estoque fixo total). Iremos supor, portanto, uma taxa de depreciação do estoque de capital agregado de 3,7% ao ano.

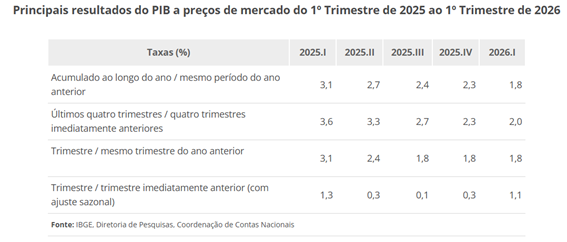

A partir dos valores dos parâmetros da equação (1) concluímos que a taxa garantida (potencial) de crescimento da economia brasileira se reduziu de 2,64% no primeiro trimestre de 2025 para 2,33% no primeiro trimestre de 2026. O efeito da redução do crescimento potencial sobre a inflação vai depender, contudo, da relação entre o crescimento efetivo e o crescimento potencial do PIB. Quando olhamos para a taxa de crescimento da economia brasileira do primeiro trimestre de 2025 até o primeiro trimestre de 2026 constatamos que a taxa de crescimento do PIB no acumulado ao longo do ano contra o mesmo período do ano anterior vem apresentando uma nítida desaceleração, mas partindo de uma posição em que a taxa de crescimento efetiva do PIB era maior do que o crescimento potencial, conforme visualizamos na tabela I abaixo:

Tabela I

Com base na primeira linha da Tabela I verificamos que o crescimento efetivo do PIB permanece acima do potencial pelo menos até o terceiro trimestre de 2025, e que apenas no primeiro trimestre de 2026 é que a economia brasileira começou a crescer de forma significativamente abaixo do seu potencial. Nesse contexto a manutenção de patamares elevados para a Taxa Selic ao longo do ano de 2026 pode não só reduzir ainda mais o crescimento do PIB, o qual apresenta uma nítida tendência de desaceleração, como também contribuir para uma queda da já baixa taxa de investimento e de poupança, o que levaria a uma nova redução do crescimento potencial da economia brasileira. A depender da queda relativa do crescimento potencial com respeito ao crescimento efetivo, notadamente se a queda do primeiro for maior do que o do segundo, então a política monetária altamente contracionista conduzida pelo Banco Central do Brasil poderá, paradoxalmente, gerar pressões inflacionárias ao longo de 2026 devido a uma expansão demasiadamente lenta da oferta agregada.

Esse cenário fica ainda mais plausível quando constatamos que, na comparação entre o primeiro trimestre de 2026 e o primeiro trimestre de 2025, a formação bruta de capital fixo caiu 1,4% no primeiro trimestre de 2026, sendo a sua segunda queda após três trimestres de alta. O desempenho foi afetado principalmente pela queda na produção de bens de capital (-6,3%).

O comportamento da taxa de investimento, por seu turno, é reflexo da performance da indústria de transformação. Se no primeiro trimestre de 2026 a indústria apresentou um crescimento de 1% com relação ao quarto trimestre de 2025, esse crescimento se concentrou na indústria extrativa mineral (crescimento de 3,6%) e na construção (2,9%) ao passo que a indústria de transformação permaneceu estagnada com um crescimento irrisório de 0,1%. Esse comportamento da indústria de transformação elucida o problema da queda da taxa de investimento entre o primeiro trimestre de 2025 e o primeiro trimestre de 2026. Na comparação entre 2026/T1 e 2025/T2 o valor adicionado da indústria de transformação caiu 0,9% enquanto o PIB aumentou 1,8%, ou seja, a participação da indústria de transformação no PIB caiu no período analisado, passando de 11,2% do PIB a preços básicos em 2025/T1 para 10,55% em 2026/T2. A indústria de transformação é o setor de atividade econômica que demanda mais intensamente máquinas e equipamentos para a sua expansão. Como a indústria de transformação não só perdeu posição relativa na economia brasileira no período analisado (2025/T1 a 2026/T1) como também encolheu em termos absolutos, segue-se que a sua demanda por máquinas e equipamentos também caiu, o que explica, em larga medida, a queda de 6,3% na produção de bens de capital.

Deve-se ressaltar, contudo, que o desempenho da indústria de transformação não decorre de falta de demanda, mas de vazamento de demanda para o exterior, em larga medida pela valorização da taxa de câmbio observada ao longo do ano de 2025. Com efeito, em 2026/T1, enquanto o consumo das famílias cresceu 1,0%, as importações aumentaram em 4,4%. Daqui se segue que parte significativa do dinamismo da demanda interna está sendo atendida por bens manufaturados importados (com auxílio da valorização cambial), gerando um vazamento de demanda para o exterior que deixa a produção industrial doméstica estagnada (+0,1%).

Em suma, os dados do PIB do primeiro trimestre de 2026 apresentados pelo IBGE mostram uma economia que se encontra em desaceleração desde o primeiro trimestre de 2025, com uma redução significativa da taxa de investimento, o que reduz o crescimento potencial no médio prazo, e a continuidade do processo de desindustrialização prematura da economia brasileira, o que atesta, como já abordei na minha coluna anterior no RED, o fracasso da política industrial do governo Lula, o Nova Indústria Brasil.

Referências Bibliográficas

Oreiro, J.L. (2018). Macrodinâmica Pós-Keynesiana: Crescimento e Distribuição de Renda. Alta Books: Rio de Janeiro.

Foto de capa: Reprodução