Destaque

O cooperativismo agroindustrial e a economia gaúcha

O cooperativismo agroindustrial e a economia gaúcha

Por CARLOS ÁGUEDO PAIVA*

A Economia Gaúcha vai mal, obrigado

E, não, não é em função da tragédia climática que nos abalou no ano de 2024. Na verdade, todos os indicadores econômicos vêm revelando uma recuperação acelerada no ano corrente. Como vimos no artigo publicado há 15 dias atrás nesse mesmo veículo, para a surpresa de muitos, a arrecadação de ICMS nos sete primeiros meses de 2024 superou a arrecadação de 2023 em 2,75 bilhões de reais. E deverá ultrapassar os valores projetados e orçados no ano anterior. Ainda há muito por reconstruir. Mas, contraditoriamente, a própria exigência de reconstrução vem levando a um aumento na atividade econômica.

O problema da economia gaúcha ao qual nos referimos não é recente. Vem de muitas décadas. Ainda que tenha sido negado e escamoteado por muito tempo. Com a conivência dos mais distintos governos e de suas “equipes econômicas”, enquanto entoavam “sirvam nossas façanhas de modelo a toda a Terra”.

Felizmente, parece que a ficha começa a cair. Antes tarde do que nunca. Na décima quarta lâmina do “Plano Rio Grande” (lançado pelo Governador Leite em 24 de junho deste ano) lê-se: O RS apresentou crescimento real do PIB de apenas 1,6% a.a. entre 2002 e 2021 (vs 2,1% do Brasil), colocando o estado na 26ª colocação nacional. Muito bem! Reconhecer o problema é condição para seu enfrentamento. Pena que, logo adiante, os autores demonstrem que ouviram o galo cantar, mas não sabem onde ele se encontra. E postulam: A pressão demográfica e a estagnação da produtividade, influenciada pela baixa complexificação da economia, são os principais desafios ao crescimento econômico. …..

É a mesma cantilena de sempre. E está errada como sempre esteve. A pressão demográfica do RS é a mesma de SC. E as trajetórias dos dois Estados não poderiam ser mais distintas. De outro lado, explicar o baixo crescimento do produto pela baixa “produtividade” é como explicar o cansaço pela exaustão. Não quer dizer nada. A produtividade é o produto dividido pelos meios de produção. Se o produto e os meios de produção pouco crescem, é claro que a produtividade está praticamente estagnada (veja aqui). Mas isso não é explicação. É o próprio problema. A solução apontada seria ampliar a “complexidade” da Economia. O que isso significa? Que Leite pretende continuar dando subsídios para atrair empresas de fora. Ou seja: pretende enfrentar o problema fazendo o que tantos vêm fazendo há tantos anos sem qualquer sucesso. E isto é muito cansativo.

Sim, sem dúvida: esta repetição pomposa do mesmo plano, com os mesmos erros é mais do que cansativa. É exasperante. Mas não podemos perder as esperanças. Façamos uma pausa para ouvir uma música e levantar o astral.

Conhece-te a ti mesmo!

O primeiro problema do RS é que ele não se conhece. Na verdade, ele morre de medo de ser um sapo. E, por isso, colou a foto de um príncipe no espelho, para não ter que olhar para si mesmo. Se olhasse, veria que não é, nem sapo, nem príncipe. É uma figura normal, com inúmeras qualidades e outros tantos defeitos. Dentre os quais, o mais perverso é a gabolice, a pretensão e a total ausência de humildade e respeito pelos seus pares; os demais Estados da Federação.

Desde logo, a economia gaúcha é de elevada complexidade. Foi, durante muitos anos, a segunda maior Indústria de Transformação (IT) do Brasil. Hoje, ocupa o terceiro lugar, havendo sido superada por Minas Gerais. A despeito de sofrer (como, de resto, todo o Brasil) um acelerado processo de desindustrialização, a IT ainda corresponde a 18% do PIB estadual, muito acima da participação da IT no PIB nacional (11%). Apenas SC apresenta uma participação mais elevada da IT no PIB.

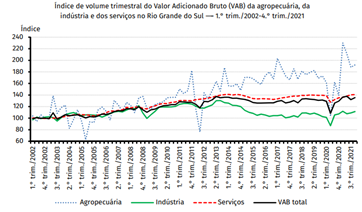

Mas a grande peculiaridade da economia gaúcha encontra-se em outro ponto: enquanto a Agropecuária responde por pouco mais de 6% do PIB no Brasil, ela representa mais de 10% do PIB do RS. Na verdade, sua participação flutua muito, pois o “normal” é não haver norma alguma no que diz respeito ao clima. Num ano temos estiagem, no outro temos enchente e no terceiro temos um ano bom. Assim é que, na estiagem de 2020, a Agropecuária respondeu por 8,81% do PIB estadual; mas em 2021, o clima excepcionalmente bom, nos brindou com uma supersafra, e a Agropecuária respondeu por 14,93% do PIB do Estado. Ainda mais surpreendente: o RS não vem perdendo participação no Valor Agregado da Agricultura nacional. A despeito da acelerada ocupação da fronteira agrícola no Centro-Oeste, Norte e no Cerrado Nordestino, o RS ainda responde por mais de 10% da agricultura brasileira. Ainda que responda por apenas 6,5% do PIB total do país. Os pesquisadores da área de agricultura do Departamento de Economia e Estatística da Secretaria do Planejamento, Governança e Gestão do Governo do RS esclarecem a razão: Entre o primeiro trimestre de 2002 e o quarto trimestre de 2021, a expansão acumulada do VAB total foi de 36,4%, ao passo que o VAB da agropecuária cresceu 85,2%. No mesmo período, o setor de serviços cresceu 40,2%, e a indústria, apenas 14,8% (Feix et al.). O gráfico abaixo (extraído do mesmo trabalho, p. 16) mostra a evolução do VAB Total, da Agropecuária, da Indústria e dos Serviços. Vale notar que: 1) a despeito de instável e errática, a performance da Agricultura se destaca sobre as demais; 2) a perda de expressão relativa da Indústria é evidente; 3) as flutuações da produção agrícola transbordam para a Indústria e para o VAB Total.

Pergunta que não quer calar: essa prevalência da Agricultura na Economia Gaúcha é um bom ou um mau sinal? De um lado, o fato do RS, sem fronteira agrícola aberta, conseguir sustentar sua participação no VAB agrícola do país (que cresce a taxas alucinantes) comporta uma dimensão positiva evidente. Esta sustentação tem se dado com uma significativa elevação de produtividade. De outro lado, é preciso reconhecer que essa dinâmica peculiar é indissociável da performance pouco alvissareira da economia gaúcha como um todo. Por quê? Porque o crescimento do Valor da Produção Agrícola do RS é indissociável da “sojificação”, que avança, nos últimos anos, sobre as terras de campo da Metade Sul. E qual o problema da sojificação? Simples: por mais que se façam odes e cantem loas à “necessidade de agregar valor à soja”, a verdade é que os importadores a querem em grão e a granel. Mesmo os países de estrutura industrial mais incipiente são capazes de extrair o óleo da soja e colocá-lo em vasilhames. E ainda podem utilizar o farelo restante como base para ração animal. Logo, a sojicultura de exportação é incompatível com a agregação de valor à jusante. A (agro)indústria sojícola desenvolve-se principalmente a montante: no fornecimento de insumos (adubos, sementes, fertilizantes, defensivos químicos) e equipamentos (máquinas, silos, ordenhadeiras, etc.) agrícolas. Mas estes setores industriais – química e metalmecânica – são intensivos em capital fixo e relativamente pouco empregadores. Vale dizer: tem o defeito sonhado pelos autores do “Plano Rio Grande”: apresentam elevada complexidade e produtividade do trabalho. E é justamente aí que mora o nosso problema: os governos têm sido bem-sucedidos. E conquistaram o que almejavam: indústrias de alta produtividade e pouca empregabilidade. E a juventude migra para Santa Catarina, Paraná, São Paulo ou para o exterior em busca de empregos em setores atrasados. Como turismo, avicultura, frigoríficos, comércio a varejo, etc. É nóis!

O que fazer? Que tal olharmos para nossos vizinhos?

Para os adeptos do raciocínio reto nem cabe perguntar “o que fazer?”. A resposta é óbvia: atrair empresas industriais de “alta tecnologia” que modernizem a estrutura produtiva gaúcha. É preciso passar uma borracha no “atraso rural”. Se não deu certo com a Ford, a Souza Cruz, a Dell, a Pirelli, a Nestlé, a John Deere e a Philip Morris, é hora de buscarmos a CMPC, a Toyota, a Apple, a Intel, a Tesla, e a Lactális! Bora lá!

Já a turma em crise de humildade, acha que se deveria repensar essa prática. Fazer de novo o que já não deu certo não é nada promissor. Talvez fosse melhor e mais simples ver o que os vizinhos sulistas – SC e PR – estão fazendo que vem lhes garantindo participação crescente na economia nacional, na população do país, no emprego e na renda? Que tal?

O RS vem mantendo sua participação no PIB agropecuário do país. Mas – surpreendentemente – vem perdendo participação no PIB agropecuário da Região Sul. Por quê? No início do século XXI, RS e PR respondiam por aproximadamente 40% do PIB agropecuário do Sul, e SC respondia pelos 20% restantes. Hoje, o PR responde por mais de 50% do PIB agropecuário sulino. É que o PR foi muito além da sojificação. A produção agropecuária paranaense diversificou-se e industrializou-se a partir de um padrão de organização produtiva peculiar, cujo carro chefe são as grandes Cooperativas Agroindustriais do Estado.

Das 100 maiores empresas do agronegócio brasileiro, 28 são Cooperativas Agroindustriais. Destas, 14 (50%) tem sua sede no Paraná; e o faturamento das mesmas corresponde a quase 2/3 desse total. Listemos apenas as 15 maiores cooperativas agroindustriais brasileiras: 1) Copersucar (SP); 2) Coamo (PR); 3) C-Vale (PR); 4) Lar (PR); 5) Aurora (SC); 6) Comigo (GO); 7) Cocamar (PR); 8) Cooxupé (MG); 9) Coopercitrus (SP); 10) Alfa (SC); 11) Integrada (PR); 12) Frísia (PR); 13) Castrolanda (PR); 14) Cotrijal (RS); 15) Frimesa (PR). Das 15 maiores, 8 são paranaenses, 2 são catarinenses, 2 são paulistas, as três restantes são de GO, MG e RS.

Deveras interessante. Até porque, como se sabe, o cooperativismo brasileiro nasce no RS. Além disso, o número de estabelecimentos agropecuários vinculados a cooperativas é significativamente maior no RS (143 mil estabelecimentos, segundo o Censo Agropecuário de 2017) do que no PR (106 mil estabelecimentos). Mas enquanto as cooperativas paranaenses avançam e transcendem as fronteiras do Estado, algumas das mais tradicionais cooperativas gaúchas passam por sérios problemas financeiros, como é o caso da Languiru, da Dália e da Piá. Será que isto teria algo a ver com o fato de o governo do Estado haver concedido Fundopem turbinado para atrair a Nestlé para o território? Que usufruiu, por anos, de subsídios que garantiam vantagens competitivas sobre nossas tradicionais cooperativas de laticínios? Qual foi a política pública adotada para as mesmas? Nenhuma? …. Sim, claro. São organizações tradicionais, de baixa produtividade e complexidade. … Claro.

A centralidade do cooperativismo para a diversificação agroindustrial

Infelizmente, de uma forma geral a literatura sobre cooperativismo é extremamente pobre. Ela evolui – rapidamente e quase sem pausa – de um discurso doutrinário e algo moralista sobre a importância da cooperação, da solidariedade e do trabalho coletivo, para uma discussão de administração de recursos (humanos, financeiros, materiais) que não difere em praticamente nada dos preceitos da administração empresarial em geral. Esta mescla dissonante (e algo esquizofrênica) de tratamentos – de um lado, o idealismo dos socialistas utópicos, pais primevos do projeto cooperativista; de outro as lições de controles de recursos, tempos e movimentos, que aproximam as mega cooperativas atuais dos maiores conglomerados empresariais – acaba por alimentar um certo preconceito com o tema do cooperativismo. Como se ele fosse um projeto fora do lugar e fora do tempo; uma ideia ultrapassada que só sobrevive como ideologia.

Ledo engano. Como tudo o que existe, insiste e prospera (mesmo que aos trancos e barrancos), o cooperativismo é um projeto muito sério e muito atual. Um projeto que, infelizmente, a turma (à direita e à esquerda) do “sirvam nossas façanhas” e do “te cuida China, que o RS high tech está chegando”, abriu mão de entender.

Há inúmeros tipos de cooperativas. Mas apenas algumas deram e dão certo. Vou tratar dessas. O que elas são? São estruturas criadas por agricultores familiares, pequenos comerciantes, profissionais liberais, microempreendedores, enfim, por aquela parcela da população que aufere “rendimentos mistos”, com vistas a elevar seu poder de barganha no mercado. Há três formas de rendimentos: do trabalho (salários e receitas dos conta-própria), excedente (juro, aluguel, dividendos, lucro; vale dizer, receitas da propriedade, do não-trabalho) e rendimentos mistos. Estes últimos estão baseados tanto no trabalho quanto na propriedade. Um médico com seu consultório, um agricultor familiar com sua pequena propriedade rural, um pequeno comerciante, contam com seu trabalho e com algum capital empatado no estabelecimento que lhe permite operar como um “não-assalariado”. Ocorre que este pequeno produtor não tem poder de mercado. E se depara com um conjunto de compradores e/ou de fornecedores com um poder de precificação muito maior do que o seu. E este poder de precificação restringe os rendimentos dos pequenos empreendedores. Pode restringir de tal forma a ponto de impedir a apropriação de qualquer valor além daquele que o produtor poderia obter como assalariado.

As cooperativas – de compra (organizadas por pequenos comerciantes), agroindustriais (pequenos agricultores), de serviços médicos (Unimed), de crédito (Sicredi, Cresol, Sicoob) – ampliam o poder de barganha dos cooperados e deprimem o poder de precificação dos grandes grupos empresariais oligopolistas. Nesse processo, elas ingressam em atividades que o pequeno produtor é incapaz de ingressar isoladamente. As cooperativas agroindustriais, por exemplo, processam os produtos de origem rural, agregam valor e disputam mercado com as grandes empresas industriais e as grandes tradings.

Mas isso não é tudo. Na verdade, as cooperativas são organizações sociais; elas não possuem “proprietários” em um sentido rigoroso. Um exemplo pode ajudar a entender a questão. Há alguns anos atrás, a Unimed tentou barrar o ingresso na cooperativa de um ortopedista em São Paulo sob a justificativa de que já havia um número excessivo de especialistas atuando nessa área. O ortopedista entrou na justiça e ganhou a causa. Pois a cooperativa é uma instituição social e os associados não têm o direito de barrar o ingresso de ninguém que cumpra com os critérios de adesão. Esta dimensão especificamente social das cooperativas lhes garante a possibilidade de atuar como agentes de planejamento do desenvolvimento de um território. E foi exatamente isto que ocorreu com as cooperativas do Paraná.

A partir de meados dos anos 80, as tentativas de colocar a inflação sob controle vão levar a recorrentes políticas de enxugamento da liquidez e do crédito. Os financiamentos amplamente subsidiados que irrigaram as cooperativas até os últimos anos do Governo Figueiredo tiveram fim. E várias cooperativas passaram a enfrentar sérios problemas de fluxo de caixa. As “sobras” minguaram, assim como sua distribuição. E também as vantagens de preços (de aquisição de produtos e de vendas de insumos) ofertadas pelas cooperativas agroindustriais aos seus associados. A rentabilidade da agricultura familiar caiu, o êxodo dos jovens agricultores aumentou e apareceram os primeiros sinais de problemas sucessórios no campo. Nesse momento, as Cooperativas Agroindustriais do Oeste Paranaense realizam uma transição crucial para a história da região e do Estado. Reconhecendo que o módulo rural era pequeno e que a produção anual na agricultura temporária (soja e trigo) era insuficiente para a manutenção da família do agricultor, elas passam a estimular a pecuária estabulada: aves (frangos e galinhas), suínos e produção de leite. Estas atividades são intensivas em mão de obra e ocupam a família o ano todo. Além disso, esses produtos rurais não podem ser entregues “in natura” (como a soja). Eles precisam ser beneficiados antes de serem embarcados. E o seu processamento também é intensivo em mão de obra.

O resultado imediato foi o estancamento do êxodo da juventude. Mesmo os que não encontravam espaço de trabalho com os pais, passaram a se empregar no abate e processamento de pequenos animais. E as Cooperativas não ofereciam apenas um posto de trabalho para estes jovens: preparavam-nos para a sucessão, com cursos de gestão agropecuária. Além disso, a demanda de aviários, aquecedores de aviário, rações, medicamentos, refrigeração, transporte refrigerado, ordenhadeiras, dentre inúmeros outros equipamentos e insumos, alimentou uma verdadeira revolução industrial no território. A atração e/ou qualificação de empresas locais para a produção dos novos insumos demandados contou com a um movimento ativo de INTERCOOPERAÇÃO. Que acabou por levar à depressão da concorrência predatória entre as cooperativas do Oeste baseada na divisão de áreas e territórios pertinentes a cada cooperativa. E, por fim, levou à criação de uma Cooperativa Central – a Frimesa – voltada especificamente para o processamento de lácteos. É ela que encerra a lista (apresentada acima) das 15 maiores cooperativas agroindustriais do Brasil. Mas ela se encontra nessa posição (logo após a Cotrijal, a única cooperativa gaúcha) por ser a “caçulinha” da turma. Seu crescimento é acelerado. Como, aliás, pode perceber qualquer um dos leitores que visite o supermercado e/ou a mercearia do bairro.

Como os dirigentes das cooperativas do Oeste Paranaense costumam dizer, “Nós descobrimos a forma correta de agregar valor à soja e ao milho antes de exportá-los. Não se trata de produzir margarina, óleo, shoyu ou tofu. Mas de transformá-los em proteína animal.” Eu mesmo traduziria a lição paranaense de uma outra forma. O que o Paraná nos ensinou é que é possível elevar a participação no VAB agrícola nacional e, simultaneamente, elevar a participação no VAB industrial. E foi exatamente isso que ocorreu. Hoje, o RS responde por 33% da produção industrial da Região Sul, o PR responde por 40% e SC responde por 27%. Mas a participação de SC é crescente. A correlação com o tempo é de 0,504 (sig 0,080). E a participação do RS é decrescente (correl de -0,579; sig 0,009).

Por fim, deixo a pergunta: o que está sendo feito para garantir a sobrevivência da Dália, essa importante cooperativa do Vale do Taquari que passou pelo segundo ano consecutivo de inundação em 2024?

*Carlos Águedo Paiva é economista, Doutor em Economia, Diretor Presidente da Paradoxo Consultoria Econômica.

Foto da capa: scopeinsight.com

Os artigos expressam o pensamento de seus autores e não necessariamente a posição editorial da RED. Se você concorda ou tem um ponto de vista diferente, mande seu texto para redacaoportalred@gmail.com. Ele poderá ser publicado se atender aos critérios de defesa da democracia.

Toque novamente para sair.