De CARLOS ÁGUEDO PAIVA* e ALLAN LEMOS ROCHA**

(Parte 3 da série “A triste e comovente história da desindustrialização brasileira e sua política cambial desalmada”)

Verde que te quero verde.

Verde vento, verdes ramas. Verde Carne, tranças verdes.

Sob a lua cigana, as coisas a estão mirando. Mas ela não.

Gabriel Garcia Lorca

- Introdução: para a crítica da crítica

Uma expressão corrente entre economistas é de que, há muitos anos, a economia brasileira vem “crescendo de lado”; vale dizer, em vez de ir para a frente, se move na linha “dois prá lá, dois prá cá”. E quase não sai do lugar. Entre 2015 e 2022, a taxa acumulada de crescimento do PIB foi de meros 1,65%, com três anos de contração: 2015 (-3,5%), 2016 (-3,3%) e 2020 (-3,3%). Mas desde a introdução do Plano Real a taxa de crescimento da economia nacional está abaixo de sua média histórica. Nos 25 anos entre 1970 e 1994 (inclusive), a economia brasileira cresceu 229,5%, com uma média anual de 4,89%. Nos 28 anos entre o início do primeiro mandato de FHC e o término do mandato de Bolsonaro, a economia cresceu 85,57%, com uma média anual de 2,23%. Esta performance média é tão ruim que alcança ser inferior à performance média dos anos 80, conhecida como a “década perdida”, marcada pela crise da dívida e da hiperinflação. Apesar dos três anos de queda do PIB – 1981 (-4,25%); 1983 (-2,93%) e 1988 (-0,06%) –, o crescimento acumulado na década foi de 33,47% e a média anual foi de 2,93%. Uma taxa superior à média dos anos pós-Real.

Inúmeros analistas do campo desenvolvimentista atribuem nossa má performance recente a três fatores: 1) gestão macroeconômica ortodoxa, associada à priorização do controle inflacionário sobre o desenvolvimento; 2) subordinação ao rentismo, associado à operação com taxas de juros cronicamente elevadas; 3) queda da taxa de investimento como percentagem do PIB e estagnação da produtividade. Do nosso ponto de vista, esta explicação fica no nível da aparência; não é capaz de resgatar a essência complexa do processo que estamos vivendo.

Tomemos a primeira dimensão da crítica, sobre a pretensa unidade da gestão macroeconômica. Nós mesmos, não conseguimos ver unidade sequer nas administrações petistas. Vemos enorme distância entre Palocci, Mantega, Levy, Barbosa e Haddad. Se nos permitem uma analogia hídrica, Palocci nos pôs na água gelada, Mantega nos pôs em sauna escaldante, Levy nos enterrou num iceberg, Barbosa retornou à água gelada e Haddad nos pôs numa piscina cujo teto móvel pode nos obrigar a submergir a qualquer momento. Isso para não falar da distância entre as políticas de desmonte do Estado de FHC e as tentativas de resgate e empoderamento das empresas públicas dos governos do PT. Ou da distância entre a política de câmbio (quase) fixo de Gustavo Franco e os malabarismos das taxas de juros e câmbio de Roberto Campos Neto.

Aliás, os críticos das políticas econômicas ortodoxas comuns a todos os governos desde FHC nos devem uma explicação crucial. Se, de fato, os 28 últimos anos perfazem uma unidade em termos de política econômica, de que serviu o golpe de 2016, a farsa da Lava-Jato e a prisão de Lula? Teríamos de reduzir a disputa política a uma espécie de guerra de facções, onde o que está em disputa não é “o que fazer?”, mas, tão somente, “quem fará e quem se beneficiará ao fazer o mesmo?”. Ora, até podemos admitir (na esteira de Raymundo Faoro e de Florestan Fernandes) que existe uma dimensão real de continuidade nas políticas públicas derivadas do sequestro de parte do Estado por estamentos burocráticos (tais como o Judiciário, o Ministério Público, as Forças Armadas, e os Partidos do camaleônico Centrão) que se locupletam com salários astronômicos enquanto trabalham pela preservação da estratificação social que beneficia a elite econômico-financeira nacional. Mas isto não faz das disputas político-eleitorais para os cargos executivos uma farsa. Muito antes pelo contrário. Este é o único espaço pelo qual o povo pode expressar seu descontentamento com a ordem. E o faz, há anos, com uma sagacidade política ímpar, elegendo (a despeito da mídia) figuras como Vargas, Goulart, Lula e Dilma, que só saem do poder executivo através de golpes e lawfare.

A crítica heterodoxa corrente dá um passo adiante quando traz, como ponto comum aos últimos anos, a questão da subordinação ao rentismo. Porém, usualmente o faz de uma forma superficial, sem enfrentar as determinações materiais e estruturais da preservação da política de juros cronicamente elevados. É como se enfrentar o rentismo fosse uma mera questão de “vontade política”. Afinal – argumentam os críticos – juros elevados não sufocam apenas o Estado: deprimem a rentabilidade líquida das empresas, a taxa de acumulação produtiva, o desenvolvimento nacional, o nível do emprego, o acesso ao crédito por parte da classe média, etc. A lista dos prejudicados é tão longa que esgotaríamos o espaço do texto apenas com ela. O que se quer demonstrar com tal listagem? Que seria possível angariar apoio para o enfrentamento das taxas de juros elevadas se os governos efetivamente se comprometessem com isso. Ledo engano.

O primeiro elemento que tais críticos não entendem é que, desde a Constituição Cidadã de 1988, o processo de indicação do Presidente do Banco Central é o mesmo do Supremo Tribunal Federal: o Presidente da República indica um nome. Mas quem o aprova é o Senado. Ouvindo o povo, claro. Outro nome dado, pelos senadores, à Federação dos Bancos do Brasil (Febraban). Vale dizer: a condução da política monetária, há muitos anos, não se encontra mais sob controle estrito do Executivo. E esta é apenas a ponta do enorme iceberg.

Outro elemento que passa despercebido por aqueles que criticam a tolerância do Executivo com o rentismo é que as taxas de juros elevadas beneficiam, sim, parcelas muito expressivas da sociedade. A começar, pelos trabalhadores. Por mais surpreendente que isso possa ser e parecer.

Desde o Plano Real, controla-se a inflação no Brasil através do impacto dos juros (cronicamente elevados) sobre a taxa de câmbio¹. E o controle da inflação foi (e ainda é) considerada pelo conjunto da população como a maior conquista da economia brasileira dos anos pós-ditadura. Uma conquista saudada, em primeiro lugar, pela classe trabalhadora, que sofreu uma das maiores perdas de participação na renda da história do país nos anos de hiperinflação. Ao longo dos anos 80 e na primeira metade dos anos 90, o principal aprendizado da população de baixa renda foi que a “correção monetária que beneficiavas os Franciscos, só chegava nos Chicos (quando chegava) com grande atraso e a taxas muito inferiores”. O impacto redistributivo da hiperinflação foi tão grande que se manifestou nos resultados algo surpreendentes das eleições para a Presidência de 1989. O rechaço a todas os partidos políticos e candidatos associados, de alguma forma, seja com a ditadura (Maluf, pelo PDS; Caiado, pelo PSD; Afif Domingos, pelo PL; Camargo, pelo PTB; Aureliano Chaves, pelo PFL), seja com o governo Sarney (Ulisses, pelo PMDB; Covas, pelo PSDB), seja com a “velha política” (Roberto Freire, pelo PCB; Brizola, pelo PDT), foi tamanha que o segundo turno veio a ser disputado por dois candidatos que se apresentavam como outsiders e eram percebidos como tal: Lula, do PT e Collor, do PRN. E para impedir a vitória do inexperiente Lula, a grande imprensa teve que trabalhar muito. Muito mais do que gostariam.

O que a elite entendeu perfeitamente é que só se poderia impedir a eleição de Lula em 1994 se a hiperinflação fosse eliminada através de um programa consistente e crível. Apesar dos prejuízos que o fim da hiperinflação traria aos bancos, viciados, há anos, nos ganhos derivados dos distintos padrões de correção monetária concedidos a Chicos e a Franciscos. A decisão de entregar alguns anéis para garantir a preservação dos dedos, deu duas eleições a FHC. Que soube utilizar seus dois mandatos para esvaziar o Estado (via privatizações) e deprimir ao limite do possível sua liberdade de dispêndio (via Lei de Responsabilidade Fiscal e acordos com o FMI) para receber o PT, visitante indesejado, mas inevitável. Mas Lula só alcança se eleger após declarar, na Carta aos Brasileiros, que preservaria o Plano Real e as demais iniciativas de “amenorzamento” do Estado instituídas por FHC. Por que o fez? Porque manter a inflação sob controle era condição sine qua non da aprovação de sua candidatura pelo conjunto da população. Não apenas pelos banqueiros. Na verdade, acima de tudo pelos trabalhadores. E por suas lideranças sindicais. Quando a inflação interna é controlada pela exposição competitiva associada à valorização do real frente ao dólar, a luta dos sindicatos por elevação dos salários nominais ganha eficácia e efetividade. Pois os patrões não podem mais repassar integralmente os custos ampliados para os preços, sob pena de retaliação do Banco Central.

Mas não é só a classe trabalhadora que ganha com o controle da inflação (via juros elevados e real sobrevalorizada). Esta política monetária contempla os interesses dos mais diversos estratos do “andar de cima”. Para a classe média, viajar para o exterior tornou-se muito mais barato. Para o estrato superior da burguesia industrial, tornou-se muito mais fácil adquirir plantas no exterior: uma planta industrial vendida por 100 milhões de dólares custa 100 milhões de reais a um câmbio de 1:1. Mas custaria 1 bilhão de reais a uma taxa de câmbio de 10:1. A extroversão de inúmeras empresas nacionais nos anos posteriores ao Plano Real – da JBS-Friboi à Gerdau, passando por Marcopolo, Votorantim, WEG, Ambev, Alpargatas, dentre tantas outras – deu-se, em grande parte, pela moeda nacional valorizada. Para os grandes grupos industriais, a perda de mercado interno com os importados mais baratos é compensada pelas aquisições externas também baratas. E, por fim, existe a ampla turma “produtiva” que extrai seus ganhos dos juros elevados: tente comprar um automóvel a vista numa concessionária: não haverá qualquer desconto significativo. Os funcionários da concessionária explicarão que as taxas de juro são ínfimas. Quando não são “zero”. … Acredite se quiser. Na verdade, as montadoras – como diversas empresas do varejo – contam com suas próprias financeiras e vendem, à vista, pelo preço da venda a prazo. E ganham, tanto com o financiamento ao cliente, quanto pela venda com sobrepreço se o consumidor preferir a mercadoria à vista.

Mas – perguntam-nos aqueles que colocam todos os governos pós-Real no mesmo saco – os argumentos acima não provam exatamente a hipótese de que falta “vontade política” para enfrentar o rentismo? Absolutamente não! Prova tão somente que falta “vontade política e teórica” aos economistas heterodoxos e desenvolvimentistas brasileiros para: 1) admitir que é racional defender e preservar a única política de controle da inflação brasileira que foi bem sucedida nos últimos 50 anos; 2) reconhecer que é preciso desenvolver e implantar uma política nova e radicalmente distinta de controle da inflação, que permita matar e sepultar o sistema atual, baseado na dobradinha “juros elevados – dólar barato” para libertar o país do financismo e da estagnação. Esta última tarefa só poderia ser cumprida pela reflexão coletiva dos economistas que não se colocam a serviço do “mercado”. Infelizmente, este projeto não está na pauta dos nossos economistas heterodoxos. Eles preferem pautar suas contribuições à Economia Brasileira apontando o dedo acusador para os políticos e gestores de todos os partidos que passaram pelo executivo federal, que abriram mão de desenvolver o país e se curvaram ao neoliberalismo. Com o perdão da sinceridade, não nos parece que tal contribuição seja capaz de trazer qualquer benefício efetivo e eficaz para a solução dos nossos problemas. Na verdade, parece-nos que a maior “contribuição” daqueles que aproximam (e, no limite, igualam, identificam) as políticas econômicas de FHC, Lula e Bolsonaro, rotulando-as “neoliberais”, é pôr água no moinho da crítica conservadora da política, segundo a qual todos os partidos e gestores são iguais e servem aos mesmos senhores.

- A questão do investimento e da produtividade

Voltemo-nos agora à terceira (pretensa) determinação de nosso mau desempenho: as baixas taxas de investimento e a estagnação da produtividade. O principal problema dessa (pretensa) determinação é que ela toma a taxa de investimento e a produtividade como “causa”. A pergunta correta é: Por que o investimento é baixo? Por que a produtividade é baixa?

Antes de mais nada, é preciso entender que a (ao contrário do que usualmente supõem os leigos em Economia) produtividade não é uma medida de eficiência técnica. Como bem alerta Claudio Considera et.al., em texto publicado no blog do IBRE sobre a crise da Indústria de Transformação no Brasil: “é necessário cuidado no cálculo de produtividade com queda do PIB. Produtividade é um fenômeno que indica eficiência, deve ser mensurada quando há crescimento”. Qual o sentido dessa afirmação?

O primeiro a entender é que há mais de uma medida de produtividade. Se incluímos, de uma forma ou de outra, o estoque de capital no indicador de produtividade que nos serve de referência, ela será tão menor quanto menor for o grau de utilização dos equipamentos. A produtividade potencial é definida pela capacidade produtiva dividida pelos custos de produção: “estoque de capital + dispêndios com trabalhadores + dispêndios com insumos variáveis”. Mas a produtividade real é calculada pelo valor do produto efetivo dividido pelo mesmo denominador. Se o produto efetivo é menor do que o potencial, como os equipamentos são fixos, a produtividade cairá apenas porque a demanda que incide sobre a firma não é suficiente para a plena utilização da capacidade.

Na verdade, mesmo quando tomamos por referência a medida mais simples de produtividade, a produtividade do trabalho (cuja medida é “Valor do Produto / Número de Trabalhadores”), ela também será influenciada pelo grau de utilização da capacidade. Parcela dos trabalhadores empregados em qualquer empresa são “custo fixo”; vale dizer, não podem ser demitidos quando cai a demanda sobre a firma e, por extensão, cai a produção e o lucro. Parte dos trabalhadores fixos são funcionários de escritório (white-collar), cujas atividades tendem até mesmo a ser ampliadas (renegociação de dívidas, acesso a financiamento, esforço de marketing e publicidade, etc.) em caso de queda do faturamento. Outra parte são operários de chão de fábrica (blue-collar), cujo treinamento, competência e elevada produtividade exponenciam os riscos de demissão, pois ele pode vir a ser empregado por firmas concorrente e não poder ser recontratado mais tarde. E há inúmeras outras questões de ordem estatística que obrigam todo e qualquer analista econômico a interpretar as medidas de produtividade com muito cuidado e atenção. Voltaremos a estas questões mais adiante. Antes disso, temos de entender porque tantos teóricos pretendem que as categorias “investimento e produtividade” possam ser pensadas como “causas” do dinamismo econômico (ou da falta dele). Qual é o “modelo dinâmico” que estes autores têm na cabeça?

A despeito de existirem inúmeras diferenças nos arcabouços teóricos de Ricardo e Schumpeter, a pretensão, tão difundida, de que o investimento e a produtividade são variáveis “originárias” resulta de algum tipo de síntese das contribuições desses dois grandes economistas. Apresentamos abaixo uma das possíveis sínteses, em que buscamos associar clareza (e didatismo) com respeito às nuances e complexidades dos sistemas dos dois autores. As contribuições de Schumpeter estão referidas à sua primeira grande obra, Teoria do Desenvolvimento Econômico (doravante, TDE; de 1911). Em seus trabalhos posteriores, muitas das hipóteses mais simples do TDE são refutadas e seu sistema torna-se bastante complexo. Os principais pontos comuns dos modelos de Ricardo e Schumpeter são: 1) os mercados operam em livre concorrência, sem barreiras à entrada para novas firmas; por isto mesmo, 2) os lucros devem ser reinvestidos nos setores de maior rentabilidade, antes que concorrentes (potenciais ou atuais) o façam; 3) não há inconsistência sistemática entre capacidade produtiva e demanda efetiva e as firmas, normalmente, utilizam plenamente sua capacidade produtiva; 4) os lucros são, normalmente, superiores aos juros, de sorte que as aplicações produtivas prometem uma rentabilidade maior que as financeiras; a despeito disso, 5) os lucros não são estáveis e tendem a cair (no curto, médio ou longo prazo) pela pressão da concorrência e/ou da elevação dos salários; daí que, 6) a condição da sustentação da lucratividade é a inovação contínua, com elevação da produtividade e negação relativa de trabalho. O modelo abaixo se estrutura como um sistema de funções (observe o sentido das flechas: elas apontam para a alínea subsequente, que seria o desdobramento, a consequência da alínea anterior) que busca hierarquizar e explicitar os determinantes da dinâmica econômica.

Modelo Dinâmico Ricardo-Schumpeteriano (MDR-S)

- Empresas Industriais (via de regra, de equipamentos e insumos produtivos, associadas com centros de pesquisa) desenvolvem novos e mais econômicos métodos de produção →

- Empresas capazes de se beneficiar dos novos métodos investem, adquirindo os novos equipamentos e insumos →

- A produtividade sistêmica e a competitividade das firmas se elevam →

- Conquista de novos mercados, que exigem novos investimentos →

- Ampliação da Formação Bruta de Capital Físico (FBKF) como % do PIB da economia →

- O crescimento será sustentado enquanto as inovações garantirem o aumento sustentado da produtividade e estimularem os investimentos.

Na versão de Schumpeter, o modelo acima é bem mais complexo. As inovações são protegidas pelas empresas que as introduzem primeiramente, emergem diferenciais de lucro que, posteriormente são deprimidos pela emergência de seguidoras bem sucedidas. A depender das necessidades de financiamento e das taxas de juros praticadas, a queda dos lucros das empresas que inovaram primeiro pode conduzir a uma discrepância entre lucros e compromissos de pagamento das dívidas que, por sua vez, pode conduzir a falências e a uma crise global. Não obstante, acreditamos que o sistema acima não peque por simplificação excessiva. Afinal, só queremos apresentar os princípios mais gerais dessa leitura tão difundida. O essencial é entender seus três corolários: 1) tudo começa pela inovação; 2) a inovação induz ao investimento; 3) a inovação e o investimento sistemáticos levam ao crescimento sustentado da economia capitalista.

São justamente estes três corolários que vão receber a crítica dos autores que colocam a demanda efetiva no centro da análise dinâmica. Estes autores vão propor uma leitura alternativa da relação entre “crescimento, inovação & progresso técnico e aumento da produtividade do trabalho”. Do nosso ponto de vista, o autor que melhor sistematiza esta versão é Josef Steindl, em seu Maturidade e Estagnação no Capitalismo Americano. Apresentamos abaixo uma síntese (também simplificada e unidirecional) de sua visão da dinâmica, apoiada em Marx, Keynes e Kalecki.

Modelo Dinâmico Keyneso-Steindeliano (MDK-S)

- Ampliação da Demanda Efetiva através de estímulos governamentais →

- Multiplicação da Demanda Autônoma via Consumo das Famílias →

- Ampliação da capacidade instalada nas firmas privadas via investimento em maquinário e instalações →

- Introdução de Inovações, Ampliação da Produtividade do Trabalho →

- Negação relativa de Trabalho Vivo e crescimento da capacidade produtiva acima do consumo da população →

- Acirramento da concorrência intercapitalista →

- Falência das firmas menores, de produtividade mais baixa e mais intensivas em trabalho →

- Emergência de desemprego e aprofundamento da concentração de capital→

- Queda do salário médio e da massa de salários

- Depressão do consumo →

- Queda dos investimentos →

- Estagnação →

- Retomada dos estímulos governamentais

Como se vê, o MDK-S é muito distinto e muito menos otimista acerca da relação entre inovação e crescimento que o modelo Ricardo-Schumpeteriano. Desde logo, para Steindl a inovação não é o ponto de partida do crescimento. Na esteira de Marx, Rosa Luxemburgo, Keynes e Kalecki, Steindl entende que a capacidade produtiva capitalista tende a superar a demanda da sociedade, pois o consumo é acicatado pela negação do trabalho e pelos baixos salários, os investimentos são deprimidos pela incerteza e pela capacidade ociosa e as exportações são deprimidas pelo protecionismo. Assim, a manutenção do dinamismo nos países capitalistas maduros depende, cada vez mais, dos estímulos governamentais. Mas o ponto central de Steindl é a maneira como ele percebe a relação entre investimento, inovação e produtividade. Para Steindl, se as empresas têm capacidade ociosa (máquinas, instalações e equipamentos subutilizados), elas não investirão em novos equipamentos apenas porque emergiram inovações e os novos equipamentos são mais produtivos. Aumentar a produtividade do sistema sucateando o maquinário disponível, já adquirido, e ainda não amortizado (pago pelo ingresso de lucros brutos) seria uma decisão irracional. Por que fazer novos desembolsos se a demanda atual (e, por extensão, a demanda prospectiva) não está se expandindo? O que move o investimento é a percepção de que a demanda está crescendo a uma tal velocidade que, ou já superou, ou irá superar brevemente a capacidade produtiva atual. Aí, sim, ao investir, as firmas irão adotar padrões técnicos mais modernos e produtivos. Steindl expressou essa ideia chave a frase: A inovação segue o investimento em capital fixo como sua sombra.

Do nosso ponto de vista, nem o modelo dinâmico ricardo-schumpeteriano, nem o modelo keyneso-steindeliano estão totalmente corretos. Na verdade, cada um deles resgata uma determinada dimensão da complexa realidade capitalista – em especial, dos determinantes do investimento e da inovação tecno-produtiva – e explora esta dimensão de forma coerente. Um modelo completo envolveria, pelo menos, a síntese dialética de ambos. Porém, na medida em que, desde a crise do keynesianismo (nos anos 70 do século passado), o MDR-S se tornou “o novo consenso”, é da maior importância lembrar que a “nova hegemonia” está longe de ser a única leitura possível. O ponto crucial do MDK-S é nos lembrar que, se a demanda sobre um determinado setor está estagnada, se o mesmo se encontra sob forte pressão competitiva e não há qualquer segurança sobre as condições de operação (e sobrevivência!) no futuro próximo, é racional não investir e não inovar. Mais até: é racional sair do setor e alocar o capital em atividades onde a rentabilidade seja (pelo menos) similar, mas a segurança e a liquidez das aplicações sejam maiores. Tal como procuraremos demonstrar abaixo, o processo de desindustrialização no Brasil resulta da execução rigorosa desta estratégia – frisemos mais uma vez – estritamente racional por parte do empresariado do país.

- A evolução recente da economia brasileira

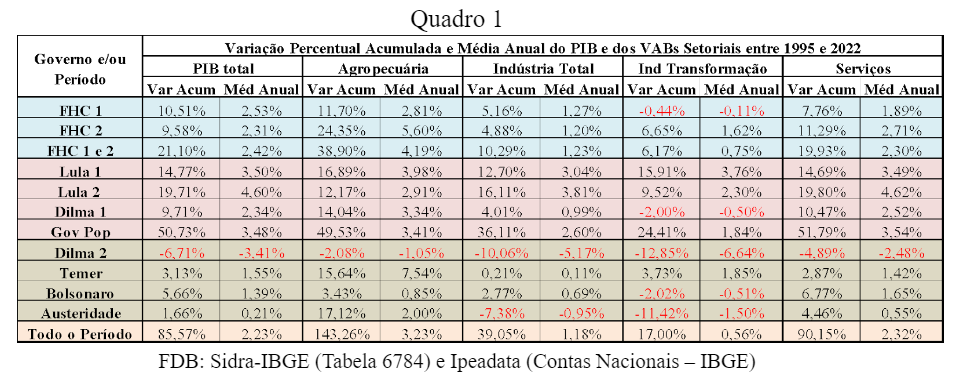

Como vimos, nos 28 anos entre 1995 e 2022, a economia brasileira cresceu 85,57%. Este largo período corresponde a 7 mandatos presidenciais: FHC 1; FHC 2; Lula 1; Lula 2; Dilma 1; Dilma 2 (substituída por Temer, após o golpe de 2016); e Bolsonaro. Mas os 28 anos também podem ser divididos em três subperíodos: 1) os Anos FHC, voltados (segundo ele mesmo) ao encerramento da “Era Vargas”; 2) os Anos “Social-desenvolvimentistas” dos três primeiros mandatos do PT (Lula 1, Lula 2 e Dilma 1); e 3) os Anos de Austeridade (Dilma 2, Temer e Bolsonaro). No Quadro 1, abaixo, apresentamos as taxas de variação do PIB e dos VABs da Agropecuária, da Indústria em Geral (Extrativa Mineral, Transformação, Serviços Industriais de Utilidade Pública, e Construção Civil), da Indústria de Transformação (em separado) e dos Serviços. Na primeira coluna de cada variável, encontra-se a taxa de variação acumulada; na coluna vizinha, a taxa média anual por período. As duas divisões cronológicas – mandatos e padrões de gestão (os “Anos” acima definidos) estão representados nas linhas. Na última linha, temos a evolução de cada variável ao longo dos 28 anos.

Do nosso ponto de vista, o mais importante a observar no que diz respeito ao desemprenho da economia nos Anos de FHC é que as médias anuais de variação em todas as alíneas ao longo de seus 8 anos de governo são muito próximas das médias anuais dos 28 anos dos 7 mandatos considerados em conjunto. Do nosso ponto de vista, essa convergência contém um grande simbolismo: FHC (e seu Plano Real) deram e ainda dão a tônica da política econômica pós-94. Na verdade, esta é a hipótese organizadora desse conjunto de artigos: ao colocar a dupla juros-câmbio como âncora da inflação, FHC construiu um sistema em que o “dragão dos preços” é posto sob controle pela exposição competitiva externa. Ocorre que os Serviços (comércio, transporte, educação, saúde, finanças, etc.) não sofrem com a exposição competitiva, pois não são passíveis de importação ou exportação (malgrado exceções). O mesmo se dá com a Construção Civil (doravante, CC) e a Indústria de Utilidade Pública (eletricidade, telefonia, saneamento, etc.; doravante, SIUP). Dentre os setores tradables (vale dizer: que produzem importáveis e exportáveis), o Brasil conta com vantagens competitivas estruturais na Agropecuária e em setores específicos da Indústria Extrativa Mineral (doravante, EM). Quem paga “o pato” pela estratégia de controle da inflação é a Indústria de Transformação (doravante, IT). Basta ver o diferencial de crescimento do VAB da IT em 28 anos (17%) vis-à-vis a Agropecuária (cujo VAB cresceu 143,26%) e os Serviços (cujo VAB cresceu 90,15%).

Na verdade, a IT já começou a “pagar o pato” no primeiro mandato de FHC, quando a taxa de câmbio foi mantida praticamente fixa com relação ao dólar: aceitava-se uma margem mínima de variação, só que ela era muito inferior à variação dos preços internos. Na verdade, nos primeiros meses, ela flutuou inversamente à inflação. Relembremos os fatos.

Em 1º. de julho de 1994, a taxa de câmbio entre a nossa nova moeda – o real – e o dólar foi estabelecida em R$ 1,00 = US$ 1,00. Porém os gestores da nova política econômica procuraram levar o controle sobre os preços (às vésperas das eleições) a um patamar ainda mais elevado e deixaram o “mercado livre” precificar a relação entre dólar e real em função da disponibilidade de divisas. O fato de que a disponibilidade de divisas no “mercado livre” era definida pelo Banco Central era um mero detalhe; evidentemente. Um “detalhe” que levou a que, em dezembro de 1994, o preço do dólar no “mercado livre” fosse de apenas R$ 0,8501: comprávamos um dólar com 85 centavos de real. O Brasil-Bangu voltava à primeira divisão!

O problema é que – ao contrário da expectativa dos gestores desse “golpe de mestre” – a inflação interna não foi zerada. Apenas no segundo semestre de 1994 a inflação foi de 18,57%. Nesse mesmo período, a inflação nos EUA foi de meros 1,15%. Para que se entenda o impacto dessa política cambial e do diferencial de taxa de inflação façamos um exercício simples.

Imagine um produto tradable qualquer. No início de julho de 1994, seu custo de produção era tal que, adicionando a margem padrão de lucro, transporte e comércio, ele poderia ser vendido ao preço de R$ 100,00. Imagine que este mesmo produto era produzido em condições similares nos EUA e seu preço de venda, lá, era US$ 100,00. Ocorre que, entre julho e dezembro de 1994, no Brasil, os custos foram ampliados em 18,57% (inflação). Para vende-lo, agora, com uma margem de retorno equivalente àquela obtida no início de julho, seu preço teria que ser de R$ 118,57. Entretanto, o similar norte-americano teve um acréscimo de custos de apenas 1,15%. E pode ser vendido por US$ 101,15. Se a taxa de câmbio fosse fixa em R$ 1,00 = US$ 1,00 isso já seria um problema, pois o produto norte-americano entraria no Brasil a um preço de 85% do similar nacional (101,15 / 118,57 = 0,85). Porém o problema é ainda maior: com a queda do preço do dólar, US$ 101,15 correspondem, agora, a R$ 85,98. Vale dizer: o produto importado poderá ser vendido a um preço 27,48% inferior ao produto nacional. Os economistas expressam essa ideia diferenciando o câmbio nominal (que, à época, era exatamente de R$ 0,8501 = US$ 1,00) do câmbio real, que incorpora os diferenciais de inflação em seu cálculo e nos leva a perceber que, de fato, os produtos em dólares tinham adquirido uma vantagem de preço 27,48% apenas por serem transacionados em moedas diferentes: é como se o “dólar real” estivesse precificado em R$ 0,7252. Isso é que é moeda forte, hen?

Em julho de 1996 o dólar “real” atingiu o seu mais baixo patamar no Brasil: R$ 0,6831. Em termos nominais, ele era de R$ 1,0069. Na aparência, o dólar havia subido de preço novamente e encontrava-se no mesmo patamar do início do Plano Real. Só que não. Entre julho de 1994 e julho de 1996, a inflação brasileira fora de 57,05%. E a inflação americana fora de apenas 6,28%; uma diferença de 47,53%. Para que a competitividade monetário-cambial – vale dizer, sem levar em consideração qualquer diferencial de produtividade real – fosse mantida nos termos de 1º. de julho de 1994, o dólar nominal teria que custar R$ 1,4753.

Os reflexos dessa política “enlouquecida” foram múltiplos, da emergência de pesados déficits nas Balanças Comercial e de Transações Correntes (que exauriram nossas reservas) a uma política de juros usurários, com vistas a evitar a demanda especulativa de dólares (juros estes que levaram à duplicação das dívidas públicas estaduais e municipais nos primeiros 4 anos de FHC). Mas, no que nos diz respeito neste trabalho o principal desdobramento da equação “juros-câmbio” foi a desindustrialização. Nos primeiros quatro anos de FHC o VAB da IT decresceu -0,44%. Alguém poderia pretender que esse desempenho nem chega a ser tão ruim tendo em vista a grande pressão competitiva. De fato. Mas é preciso lembrar que os trâmites de importação e exportação envolvem tempo. Na verdade, -0,44% é a taxa acumulada nos 4 anos; se a tomamos ano a ano temos as seguintes variações: 1995: 1,99%; 1996: 0,08%; 1997: 2,49%; 1998: – 4,84%. A queda abrupta da taxa de crescimento do VAB industrial em 1996 acendeu o farol de alerta e o governo adotou diversas políticas em 1997 com vistas a apoiar a cambaleante IT: suspendeu a alíquota zero para importação de bens de capital sem similar nacional, ampliou o apoio à IT automotiva e criou uma política específica de apoio à modernização de equipamentos agrícolas. O fôlego das medidas, entretanto, foi curto e já no segundo semestre de 1977 a IT desacelerava. No ano de 1998 o tombo foi colossal -4,84%. No início do segundo mandato, FHC rompe com a política de câmbio “semi-fixo” e já em fevereiro de 1999 o câmbio nominal médio será de R$ 1,9137 = US$ 1,00. Dado o diferencial de taxas de inflação interna e externa, contudo, este câmbio nominal equivalia a um câmbio real de R$ 1,2289 = US$ 1,00. Mesmo assim, a IT começou a dar sinais de recuperação ao longo do ano. No agregado dos 4 trimestres de 1999, a variação do VAB da IT ainda será negativa (-1,86%). Mas a variação no último trimestre já foi positiva. E em 2000 a variação do VAB da IT será de 5,69%.

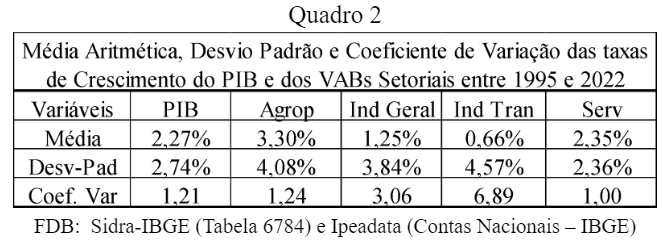

Vamos resumir a ópera: no acumulado por mandato, o VAB da IT cai: em FHC 1 (-0,44%), em Dilma 1 (-2,00%), em Dilma 2 (-12,85%) e em Bolsonaro (-2,02%). Por oposição, a Agropecuária, a Indústria Geral (doravante, IG) e os Serviços só apresentam queda em Dilma 2: respectivamente de -2,08%; -10,06%; e -4,89%. Porém, se tomamos os dados ano a ano, o VAB da IT cai em 1998, 1999, 2009, 2012, 2014², 2015, 2016, 2019, 2020 e 2022. A queda acumulada nesses 10 anos é de -35,13%. Este resultado pode parecer muito ruim. E é. Mas ele traz consigo um outro lado: se acumularmos a taxa de crescimento nos 18 anos em que o VAB da IT cresceu chegamos ao expressivo valor de 80,36%. Para entendermos o significado deste resultado, calculamos a média aritmética, o desvio-padrão e o coeficiente de variação das taxas de variação do PIB, do VAB Agropecuário, do VAB da IG, do VAB da IT e do VAB dos Serviços. Os resultados se encontram no Quadro 2, abaixo.

Na última linha do Quadro 2 encontra-se o Coeficiente de Variação (doravante, CV) das taxas de crescimento do PIB e dos VABs setoriais selecionados por nós. Quanto maior o CV, maior a instabilidade das taxas de crescimento. Um CV próximo da unidade (como é o caso do CV do PIB, do VAB Agropecuário e do VAB dos Serviços) indica que há variações de um ano para o outro, mas taxas de crescimento que giram em torno da média, raramente se afastam significativamente da média. No caso do VAB da IT o CV é de 6,89; vale dizer: as taxas de crescimento são extremamente instáveis, com anos de grande crescimento e anos de expressivo decrescimento; sendo os valores extremos os de 9,19% (positivo) e -9,26% (negativo), o que dá uma amplitude máxima de 18,45% entre os máximos. Note-se que, como o desvio-padrão é de 4,75%, os valores extremos sequer são outliers (exceções, valores extraordinários e absolutamente inusuais): ambos se encontram no intervalo do segundo desvio-padrão. O problema é exatamente este: a instabilidade das taxas de variação do VAB do IT é rigorosamente sistemática. A IT pode responder positivamente. E o faz, sempre que é estimulada. Mas se ressente da instabilidade da própria economia nacional. Inúmeras vezes, ao longo dos nossos textos sobre desenvolvimento capitalista em geral e sobre industrialização e desindustrialização do Brasil, salientamos que o capital não busca “apenas” rentabilidade. O investimento em capital fixo é extremamente arriscado, pois envolve a imobilização (perda de liquidez) por diversos anos, numa aposta contra o futuro que pode ser afetado pela dinâmica do progresso técnico, pela evolução da taxa de câmbio, pela eventual emergência de crises econômicas e políticas, pela evolução do emprego e da taxa de salário, etc., etc., etc., etc. Não é possível demandar inversões em capital fixo se o Estado não sinalizar de forma clara e consistente quais serão os parâmetros definidores dos limites da variação dos preços econômicos fundamentais: taxa de câmbio, taxa de juros, tarifas alfandegárias, políticas tecnológicas e de estímulo à inovação, políticas fiscais, políticas de financiamento de longo prazo, etc.

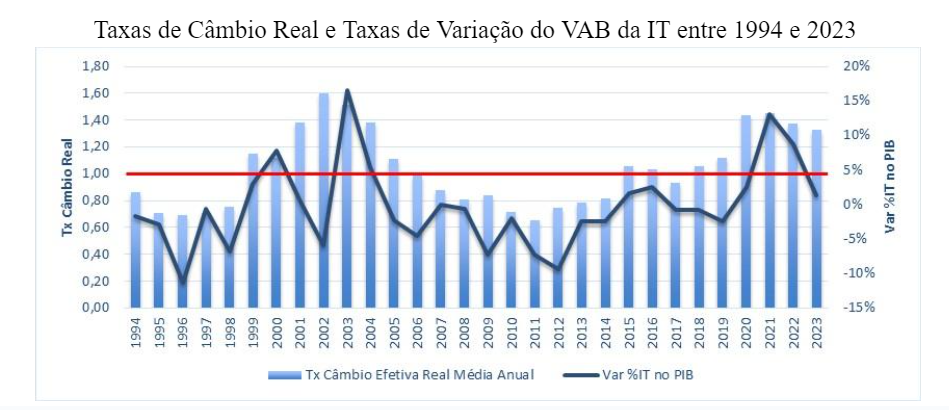

No caso do Brasil não há qualquer continuidade em qualquer dessas áreas. Já apontamos acima para as descontinuidades das políticas econômicas ao longo dos 28 anos pós-Real. Mas é preciso trazer à luz um ponto ainda não tratado, que é o principal determinante da incerteza que vem minando os investimentos e as inovações na IT: o excesso de divisas. A partir do momento em que o Brasil passou a obter saldos comerciais significativos através das exportações de commodities para a China, os magos do Banco Central passaram a tirar e colocar o dragão da inflação na cartola através de pirotecnias com a taxa de câmbio. Enquanto nos deparávamos com graves circunscrições externas, havia inúmeras dúvidas. Mas havia pelo menos uma certeza: os importados tinha sido, eram, e continuariam sendo caros. E a única forma de prover o sistema produtivo com os meios necessários à reprodução econômica era privilegiar a importação de equipamentos para a produção interna de insumos produtivos básicos. Hoje não temos sequer esta âncora para as expectativas do que virá no futuro. O resultado está no gráfico abaixo.

Vale notar que na produção do gráfico acima não utilizamos a variação do VAB da IT, mas a variação da participação da IT no PIB. As duas medidas são altamente correlacionadas. Mas a segunda (utilizada acima) exponencia a variação da IT. Especialmente quando os demais setores estão apresentando crescimento e a IT está parada ou decrescendo. Não vamos aprofundar esta discussão agora. Ela será objeto de um texto específico. Este tema é demasiadamente importante e demasiadamente complexo para trata-lo com a devida acuidade nas linhas que nos restam desse artigo. Permitam-nos, tão somente, dedicar uma música à IT nacional e aos empresários que ainda insistem em atuar num segmento exposto a tantas intempéries: Gonzaguinha para eles, que eles merecem.

- O complexo cálculo da produtividade e seus desdobramentos

No excelente trabalho de Considera et al, referido acima, lemos: “A produtividade da indústria evolui de forma desastrosa; estagnada durante 36 anos, hoje ela é cerca de 1% inferior a 1985, tendo tido seu melhor desempenho em 1994. Mesmo submetida a uma política cambial que a obrigaria a aumentar sua produtividade para concorrer com importados, o que não aconteceu”

Do nosso ponto de vista, a passagem comporta tantos acertos quanto equívocos. Os autores acertam ao afirmar que a política cambial tem sido um desafio para a Indústria. No texto, eles parecem se referir à Indústria em Geral (IG). Porém, não faz qualquer sentido pretender que a Construção Civil seja impactada pela taxa de câmbio. E os próprios autores reconhecem que a IT, por representar cerca de 70% da IG, é quem determina a dinâmica desta última. Os autores também vão no sentido correto ao indicar que 1994 é um divisor de águas. Segundo eles, 1994 teria sido o ano da maior produtividade industrial. Acrescentamos nós: nada casualmente, este também foi o ano da introdução do Plano Real.

Porém, do nosso ponto de vista, os autores incorrem em um grande equívoco ao pretender que a produtividade da economia em geral e da indústria em particular encontre-se no mesmo nível de 1985. Do nosso ponto de vista, esta tese padece de tantos problemas teóricos, quanto empírico-estatísticos. De 1985 a 2022 (ano do trabalho referido) a economia mundial passou por um processo radical de globalização e por uma profunda revolução tecno-produtiva, associada ao desenvolvimento da internet (e de todos os sistemas em rede que se beneficiam da mesma) e da automação industrial (da qual a robótica é expressão canônica). Pretender que o Brasil passou incólume por estes processos e seu sistema industrial, hoje, é menos produtivo do que era em 1985 equivale, a pretender que, ou o Brasil não é capitalista (e o progresso técnico não é essencial), ou que o Brasil, há 50 anos, está fora do mundo. Como sabemos todos, as duas hipóteses são falsas. O Brasil está no mundo (é a letra inicial dos BRICS) e é um país capitalista que passou, desde o fim da hiperinflação (e, em especial, durante os governos do PT), por um processo mais ou menos contínuo de ampliação do salário real e da participação dos trabalhadores na renda. Como é possível que, nessas condições, a produtividade tenha se mantido aproximadamente constante e, no caso da indústria (seja IG, seja IT) venha apresentando uma queda persistente desde de 1994? Será que o problema não estaria nas bases estatísticas utilizadas para avaliar a produtividade?

A Economia é uma ciência plena de controvérsias. Sabemos todos. Mas ela também comporta muito mais consensos do que os leigos na triste ciência poderiam acreditar. Um deles é o que Hayek chama de “Ricardo Effect” em Individualism & Economic Order. Ele afirma que o progresso técnico poupador de mão de obra é estimulado pela elevação dos salários reais. Ora, não há dúvida alguma de que os salários reais se elevaram com o fim da hiperinflação e tiveram um crescimento expressivo ao longo dos governos do PT. Porém, de acordo com as bases estatísticas disponíveis, na contramão de todas as vertentes da teoria econômica, no Brasil, a elevação dos salários reais levou à queda da produtividade do trabalho nos mais diversos setores. Com ênfase na Indústria de Transformação (fonte do progresso técnico no resto do mundo) e com a exceção da Agropecuária (usualmente vista como o setor do “atraso”). Isto é que dá ser a terra da jabuticaba!

Já dissemos que há vários métodos de cálculo da produtividade. Já explicamos, também, que esta não é uma categoria “técnica”, mas econômica. Afinal, mesmo a produtividade do trabalho (que é a forma mais simples de cálculo da produtividade) é influenciada pelo grau de utilização da capacidade instalada que, por sua vez, é função da demanda efetiva e das estratégias de concorrência empresarial. Mas isso não é tudo.

As informações necessárias ao cálculo da produtividade do trabalho de uma única empresa são do conhecimento de seus gestores. Quando avançamos para a economia como um todo (ET), temos que agregar empresas diversas e determinar o produto conjunto e o número total de empregados nos distintos setores a partir de informações secundárias. E isto não é nem um pouco trivial; de forma que alguns resultados podem ser surpreendentes. Exemplifiquemos.

Os critérios para “setorializar” as atividades e empresas são critérios técnicos, orientados pela ONU. Assim é que se define se uma atividade pertence ou não à Indústria de Transformação em função de critérios tais como: atividade não-agropecuária, nem extrativa, passível de localização em qualquer território, que processa insumos e os transforma em um novo bem que é passível de ser transportado. O que resulta disso? Que padaria é indústria de transformação. Este critério é lógico? 100% lógico! Mas não é “lógico-histórico”. Em Marx, a Indústria é, por natureza, grande, pois se beneficia de vantagens de escala e é intensiva em maquinário. Também para critérios fiscais, a Indústria é a Grande Indústria. O princípio da substituição tributária – que tanta reclamação gera entre os empresários da indústria, que se consideram sobretaxados – advém do fato de que o custo de cobrar impostos e fiscalizar todos os produtores de cevada e todos os vendedores de cerveja no varejo seria exorbitante. Mas cobrar impostos da Indústria de Cerveja é fácil, pois são poucas as plantas realmente expressivas e significativas. Tal como Marx, nossos tributaristas consideram que uma característica fundamental da indústria é ser grande. Na leitura que eles fazem da economia, a padaria da esquina é similar ao bistrô do outro lado da praça e ao boteco que fica em frente: são pequenas atividades de serviços.

Quem está certo? Ambos. E nenhum. Não existe uma única classificação correta. Mas o analista e usuário de estatística deve estar atento para o critério que está sendo utilizado pelo órgão que lhe disponibilizou os dados. No caso da análise da evolução da produtividade industrial no Brasil é preciso entender, por exemplo, que a principal base de dados sobre emprego por setor de atividade é a Relação Anual de Informações Sociais (RAIS) do Ministério do Trabalho e do Emprego. O IBGE tem outras fontes de informação sobre ocupação e renda. A mais importante delas é a Pesquisa Nacional de Amostra de Domicílios (PNAD). Porém, as informações da PNAD não são passíveis de serem apropriadas diretamente para o cálculo da produtividade por setor. Por quê? Porque o respondente sabe e diz o que faz, mas não onde trabalha e qual a principal atividade da firma onde opera e a qual setor pertence. Se nos perguntassem sobre nossas profissões, diríamos que Paiva é economista e Allan é estatístico. Afinal, nossos trabalhos variam, assim como nossas relações empregatícias. Mas não varia o que sabemos fazer.

O problema é que também não é possível usar apenas a RAIS, pois o número de empregados registrados nesta base também varia em função dos custos de formalização, das mudanças na legislação trabalhista, do padrão de fiscalização (e punição) de relações trabalhistas informais e precárias. A solução encontrada pelo IBGE foi a de construir sua própria base de dados – o Cadastro Central de Empresas (CEMPRE) – que se utiliza das informações da RAIS e das pesquisas próprias (Pesquisa Industrial Anual, Pesquisa Mensal do Comércio, Pesquisa Mensal do Serviço, etc.) com vistas a filtrar variações nas classificações das empresas e no emprego e desemprego identificadas na base do MTE que não se mostram consistentes com as variações na ocupação total identificadas nas pesquisas de campo do IBGE.

O IBGE é um órgão de excelência e não temos qualquer dúvida da qualidade de suas estatísticas. Mas é preciso entender que há limites para impor ajustamentos às fontes primárias de dados. Por exemplo: sabemos todos que há subestimação dos rebanhos declarados nos Censos Agropecuários. O Censo de 2017 identificou um rebanho bovino com 42 milhões de cabeças a menos do que a Pesquisa Pecuária Municipal (PPM), também do IBGE, havia identificado naquele mesmo ano. A base do Censo é declaratória e a base da PPM são pesquisas amostrais. É razoável pensar que a PPM esteja mais correta e que os declarantes ao Censo tenham subestimado o seu rebanho. Mas qual ajuste impor? O mesmo se dá com relação às estimativas da população e os Censos Demográficos: os últimos sempre subestimam a população total. Com ajustar? Quando? Não é tarefa fácil.

Voltando ao nosso ponto: por mais que o IBGE ajuste os dados da RAIS com vistas a obter uma avaliação mais fidedigna da evolução do emprego por setor de atividade no CEMPRE, este cadastro não pode deixar de ser influenciado pela RAIS. Aliás, as demais fontes utilizadas pelo IBGE também devem conter os vieses que a RAIS contém. Mesmo que em grau menor.

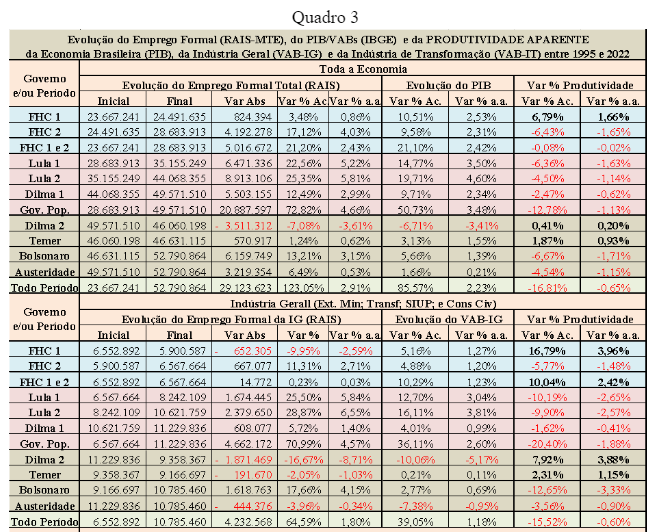

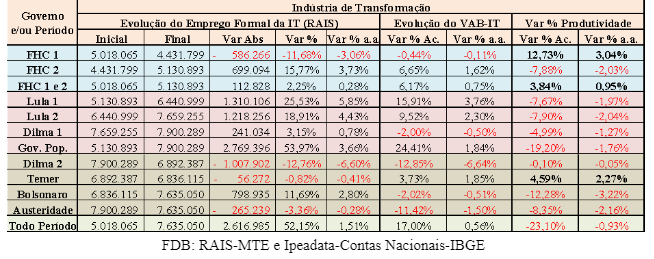

Com vistas a explicitar o impacto da formalização no cálculo da produtividade, tomamos diretamente os dados de emprego da RAIS para toda a economia, para a Indústria em Geral e para a Indústria de Transformação e comparamos com os dados do IBGE (obtidos na plataforma do IPEA) com vistas a calcular a evolução da produtividade nos períodos de governo dos 8 presidentes dos últimos 28 anos. Os resultados estão no Quadro3, acima.

Não é preciso ser economista para perceber que, quando utilizamos a “RAIS pura” para calcular a variação da produtividade, chegamos a vários resultados absurdos. De acordo com a RAIS, o maior crescimento do “emprego” deu-se nos mandatos de Lula 1, Lula 2 e Dilma 2. Justamente os governos que elevaram os salários e a participação dos rendimentos do trabalho na renda. Sabemos todos, desde Ricardo, que a elevação dos salários estimula a substituição de trabalho vivo por maquinário, elevando a produtividade média da economia. Mas, na terra da jabuticaba, parece que o movimento é oposto. Nas três primeiras gestões do PT, o PIB cresceu 50,73% em 12 anos; com uma média anual de 3,48% (a maior dos três subperíodos). Mas o “emprego” subiu ainda mais: 72,82% em 12 anos, com uma taxa média anual de 4,66%. O resultado a que chegamos é que a produtividade teria caído em -12,78% nestes 12 anos, a uma taxa média anual negativa de -1,13%. Na IT o baque é ainda maior: o emprego teria crescido 53,97% enquanto o VAB-IT teria crescido meros 24,41%. O resultado foi que a produtividade da IT caiu -19,2% em 12 anos, a uma taxa média anual de -1,76%.

O que de fato ocorreu ao longo desses anos? Vários fatores explicam o crescimento do emprego formal. Em primeiro lugar, houve a criação do Simples-Nacional que deprimiu significativamente os custos da formalização nos pequenos estabelecimentos. Simultaneamente, os governos populares aprofundaram a fiscalização e a punição das empresas que operavam sem formalizar as relações empregatícias e sem garantir aos trabalhadores seus direitos ao FGTS e à Previdência Social. O resultado foi a explosão do emprego formal nos dois primeiros governos de Lula; para o conjunto da economia, o crescimento acumulado em 8 anos foi de 53,63%; na Indústria Geral, o crescimento foi de 61,73%; e na IT foi de 49,28%.

Outro período excepcional é o governo Bolsonaro. Nos seus 4 anos de governo, o PIB cresceu 5,66% enquanto o emprego formal global cresceu 13,21%, resultando numa queda de produtividade aparente da economia como um todo de -6,67%. Os dados para a Indústria Geral são: VAB sobe 2,77%; emprego sobe 17,66%, e produtividade cai -12,65%. Para a IT temos: VAB decresce em -2,02%; emprego cresce 11,69%, e produtividade cai -12,28%. E ainda há quem duvide da capacidade do Messias de realizar milagres: na contramão de toda a teoria econômica desde sempre, Bolsonaro conseguiu fazer com que um setor de atividade cujo valor da produção se encontrava em queda ampliasse o número de empregados a uma taxa nada desprezível de 2,8%! …. O que de fato aconteceu no período? Objetivamente, não sabemos. Os relatórios da RAIS apenas informam que o Ministério do Trabalho e Emprego enfrentou a subnotificação e que a maior parte dos avanços numéricos são apenas registros de relações empregatícias já existentes, mas não notificadas. Como se deu isso? Não sabemos. Esperamos que o IBGE saiba como foi feito o “ajuste” e não use os novos dados para recalcular a evolução da produtividade da IT. Se o fizer, corremos o risco de ficar com a mais baixa produtividade industrial de todo o planeta.

Vamos aprofundar essa discussão em nosso próximo artigo para a série sobre desindustrialização que estamos escrevendo para a RED. Nele, analisaremos com mais detalhe o Quadro 3, acima e introduziremos dados oriundos do CEMPRE do IBGE. Mas ainda vamos trabalhar com a RAIS, pois ela gera informações com o nível máximo de abertura por atividade e com as empresas estratificadas por porte. Além disso, fornece dados sobre número de empregados, número de empresas, salários pagos e faturamento das firmas. Tantos benefícios, porém, têm o seu custo: só podemos identificar a dinâmica das atividades na máxima abertura a partir de 2007, pois este é o primeiro ano que o MTE adotou a nova CNAE (Classificação Nacional de Atividades Econômicas). Mas já vamos dar uma “palinha” para suscitar curiosidade.

De acordo com a RAIS, entre 2007 e 2022 a Indústria de Transformação criou 1.338.470 novos empregos. Dentre estes, 165.778 (12,39% do total) foram criados num ramo muito particular da “Indústria” de Transformação”: AS PADARIAS. Mais: dos 165.778 novos empregados em padarias, 117.677 (70,98% do total) foram contratados em estabelecimentos com menos de 50 empregados. Perguntas que não querem calar:

- Será que o fato da participação das padarias na Indústria de Transformação ter crescido nos últimos anos tem algo a ver com o fato de que importar pão quentinho é quase tão difícil quanto estocar vento?

- O indicador mais simples de produtividade é “[(Lucros Brutos + Salários) / (Número de Trabalhadores)]”. Quando a Ford fecha sua planta em Camaçari e o número de padras cresce em todo o Brasil, o que acontece com a “produtividade média da IT”? Imagine (ainda que a hipótese seja inverossímil) que os lucros brutos da Ford fossem iguais ao somatório dos lucros brutos de todas as novas padarias do Brasil. Será que o número de empregados dispensados pela Ford seria o mesmo que o número de contratados pelas novas padarias? E, se o número de contratados pelas padarias fosse maior, o que aconteceria com a produtividade média da IT brasileira?

Tom Jobim sabia das coisas: o Brasil não é para principiantes. Neste país, até mesmo comer pão pode ser a prova de que a produtividade industrial está caindo.

*Diretor da Paradoxo Consultoria Econômica e Professor do PPGDR-Faccat.

**Estatístico, Mestre em Planejamento Urbano e Regional e Diretor da Paradoxo Consultoria Econômica.

¹Muitos economistas, inclusive do campo progressista, tomaram como verdade inquestionável a afirmação dos tecnocratas do Bacen de que, desde 1999, o país abandonou a ancoragem cambial e adotou a “Política de Metas”. O que – estranhamente – poucos se perguntam é: 1) como é definida a expectativa de inflação futura para que, dada a inflação passada, atinja-se a meta do ano? e 2) como é avaliada a consistência da política monetária com vistas ao atingimento da meta? Sabemos todos que o instrumento de política monetária é a taxa de juros. O que poucos parecem saber é que a moderna teoria da inflação – mesmo no campo da ortodoxia! – não associa a eficácia da elevação da taxa de juros sobre a inflação diretamente e primordialmente com depressão da demanda. Este impacto também existe. Mas ele é limitado e se associa, fundamentalmente, com a depressão dos investimentos capitalistas (pelo confronto entre lucros futuros prospectivos e ganhos financeiros imediatos). O impacto dos juros sobre a demanda de consumo é mínimo: quem, por Deus, deixa de adquirir algum bem de consumo por que a taxa básica de juros foi elevada em meio ponto ou em um ponto percentual? Na verdade, o principal impacto dos juros sobre a inflação é indireto e passa pela taxa de câmbio. Com a elevação dos juros (e, por extensão, do diferencial da taxa interna e externa), amplia-se o fluxo de divisas para o país. Parte dessas divisas excedentes é colocada no mercado com vistas a valorizar o real e depreciar o dólar, o que leva à depressão dos preços dos bens importados e exportados. Mais: os economistas do Bacen têm absoluta clareza de que esse é o impacto central dos juros sobre a inflação. Se destrincharmos a parafernália matemática que determina a expectativa de inflação futura a cada taxa de juros encontraremos uma variável chave, à qual todas as demais estão subordinadas: a taxa de câmbio.

²As taxas negativas de variação do VAB em dois anos do primeiro mandato de Dilma Roussef é uma das provas mais contundentes da inconsistência da tese (tão difundida entre economistas do PT) de que “tudo ia bem na economia brasileira durante os três mandatos populares e a inflexão na política econômica adotada por Dilma a partir de 2015 é totalmente incompreensível. A verdade é que a performance da economia como um todo e, em especial, a performance da IT, vinha caindo ao longo dos governos petistas. Qualquer teste de correlação entre passagem do tempo e taxas de variação do PIB e dos VABs setoriais demonstra este fato de forma cabal.

Imagem em Pixabay.

Os artigos expressam o pensamento de seus autores e não necessariamente a posição editorial da RED. Se você concorda ou tem um ponto de vista diferente, mande seu texto para redacaositered@gmail.com . Ele poderá ser publicado se atender aos critérios de defesa da democracia.