")

De CARLOS ÁGUEDO PAIVA*

⦁ Introdução

A Economia Regional é uma das áreas mais obscuras da Ciência Econômica. E isto nem tanto pela sua complexidade intrínseca. Acima de tudo, porque ela é menos valorizada do que outros temas, tais como Economia do Desenvolvimento, Macroeconomia, Economia Monetária ou Teoria dos Preços. Durante séculos, ela foi tratada como a “Economia do Pedacinho”. Assumia-se que, valia para o “regional”, o mesmo que valia para o mundial ou para o nacional. Sua única especificidade estaria em ser a análise de uma “parte” – por definição, menor – de um todo.

Nada poderia ser mais equivocado do que esta subestimação do papel do espaço na hierarquia teórica. Como os geógrafos gostam de dizer, o espaço importa. E muito. Na verdade, a hierarquia das variáveis econômicas é profundamente alterada pelo “tamanho do território”. Expliquemo-nos.

Dez entre dez economistas estão de acordo que o desenvolvimento econômico é função da inovação e do investimento. Este acordo absoluto numa ciência tão polêmica tem uma base óbvia: as duas teses são tautológicas. O que é inovar? É fazer de uma forma melhor o que era feito de forma pior. O que é desenvolver? É melhorar. Logo, dizer que sem inovação não há desenvolvimento é mesmo que dizer que, para melhorar, é preciso melhorar. Gol (contra) do Bangu.

E o que é o investimento? É produzir algo que não se volta ao consumo imediato (vale dizer: à destruição imediata), mas que será utilizado como um instrumento para se produzir mais e melhor nos próximos anos. Logo, investir é melhorar as condições de produção. Se desenvolver é produzir melhor e investir é construir os instrumentos para produzir melhor então voltamos ao mesmo círculo: para melhorar precisamos melhorar. Se dermos mais um passo concluímos aquilo que dez entre dez jornalistas, vinte entre dez coachs e quarenta entre dez consultores empresariais nos ensinam todos os dias: é preciso fazer o dever de casa. …. Meus deuses; quanta sabedoria! Como Mencken gostava de dizer, para todo o problema complexo existe uma solução óbvia, simples, clara e completamente errada.

Não se trata, evidentemente, de negar a relevância da inovação e/ou do investimento. Como negar tautologias? Trata-se tão somente de determinar melhor o significado destes termos e do seu papel específico na dinâmica econômica. Além disso, precisamos entender o papel do “espaço” na determinação do papel destas categorias no processo de desenvolvimento.

Aqueles economistas que pensam que todas as empresas que atuam num mesmo setor são essencialmente iguais e que todos os empresários dispõem de recursos e conhecimentos similares, identificam a inovação com o progresso científico-tecnológico. Afinal, o conhecimento é livre, universalmente distribuído e todos operam na fronteira do conhecimento. E, por isso mesmo, a inovação é indissociável de uma nova descoberta e/ou invenção. Sua base é a Universidade e os Institutos de Pesquisa. E o seu principal locus econômico-produtivo são as firmas que operam nos segmentos mais intensivos em conhecimento, as firmas que produzem insumos e máquinas para as demais. Desta perspectiva, o “espaço” da inovação é nacional, pois ela depende de políticas públicas de apoio à ciência e à tecnologia. Esta é a visão ricardiana de inovação.

Por oposição, aqueles que pensam que cada firma e/ou organização produtiva é um conjunto específico, único e diferenciado de recursos e instrumentos de produção entendem a inovação como o processo de racionalização e economização do uso dos recursos disponíveis. Esta é a visão de inovação de Schumpeter, de Penrose e de Goldratt. Desta perspectiva, não há qualquer relação direta entre inovação e progresso técnico-científico. Pode até ocorrer de uma determinada inovação, particular, se associar a estes movimentos. Mas esta relação não é, nem necessária, nem suficiente. As maiores inovações produtivas dentro do capitalismo – como o taylorismo, o fordismo e o toyotismo – não foram embasadas em qualquer descoberta científica ou tecnológica. E isto não é algo “do passado”, anterior à “era do conhecimento”. Ainda hoje algumas das maiores empresas do mundo, que conquistaram vantagens competitivas perenes, como Uber, Amazon e Meta (proprietária do Facebook, do Whatsapp e do Instagran), foram criadas e consolidadas a partir da mobilização inovadora de recursos disponíveis que eram de domínio público há algum tempo, mas que ninguém, antes, os havia mobilizado daquela forma particular. Esta leitura da inovação tem desdobramentos da maior importância, pois retira a pesquisa científico-tecnológica do centro do processo. Não se trata de retirá-la do processo. Trata-se de retirá-la do centro. O que traz impactos importantes para o debate regional: nesse caso, o espaço da inovação é, por assim dizer, ampliado e democratizado: qualquer território, firma e estrutura de pesquisa tem capacidade de inovar. E, inclusive, de realizar “inovações disruptivas”, no sentido de Schumpeter.

Da mesma forma, o papel do (sempre incensado e ovacionado) investimento é muito distinto se adotamos uma perspectiva supply side (vale dizer: ricardiana) ou demand side (vale dizer: keynesiana) da Economia. Na perspectiva supply side, o principal problema econômico é a falta: faltam máquinas, falta infraestrutura, faltam terras férteis, falta tecnologia, falta mão de obra qualificada, faltam recursos naturais, falta capital, falta poupança, falta financiamento. Não se produz mais apenas por uma razão: não há recursos suficientes, não há produtividade suficiente.

Da perspectiva demand side o problema econômico é que sobra. O capitalismo é um sistema de alta produtividade, cronicamente inovador e “viciado” em acumulação de capital. O seu problema não é de falta de recursos, mas de falta de consumo para a plena utilização de sua capacidade produtiva. Pois a compulsão acumulativa e inovadora é indissociável da negação do trabalho, da concentração e centralização do capital e, por extensão, da concentração da renda e depressão do consumo. Esta é a perspectiva de Marx, de Rosa Luxemburgo, de Keynes e de Kalecki. Todos eles concordam que o investimento é central para manter o sistema funcionando. Mas não porque – como pensam os ricardianos – sem investimento faltaria capacidade produtiva. Sua centralidade encontra-se exatamente no oposto. Para estes teóricos, o investimento capitalista é central porque ele sustenta a demanda. Já que o consumo de automóveis e geladeiras é insuficiente, é preciso destinar o minério de ferro à produção de aço, para a produção de trilhos, ferrovias, locomotivas e máquinas para a extração de mais ferro para a produção de mais aço, de mais trilhos, de mais ferrovias, de mais locomotivas e de mais máquinas para a extração e transporte de mais ferro. Isto beira o irracional? Sim. Mas se não houver investimento, o sistema entraria em crise por insuficiência de demanda.

A leitura ricardiana da inovação e do investimento é a leitura ortodoxa. Dentre os seus inúmeros equívocos e limites encontra-se sua incapacidade em explicar os diferenciais de crescimento e desenvolvimento de firmas e territórios dentro de um mesmo país. Não que o ricardianismo seja adequado para explicar as diferenças de desenvolvimento no plano internacional. Mas é sempre possível pretender que este ou aquele país se desenvolveu mais porque os governos investiram mais, apoiaram o investimento das empresas privadas e financiaram de forma adequada os sistemas científicos e tecnológicos inovativos. Enquanto outros países não o fizeram. Dez entre dez leitores da Zero Hora sabem que a China se desenvolveu porque investiu muito e apostou no desenvolvimento científico-tecnológico.

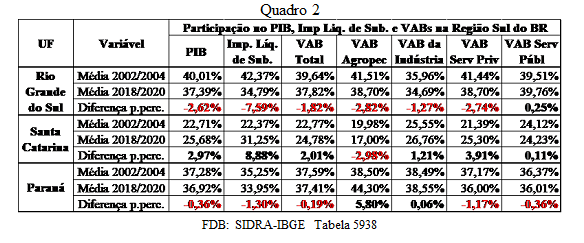

Mas como explicar, a partir da lógica ricardiana, o fato de Santa Catarina estar ampliando sua participação no PIB brasileiro e já haver ultrapassado o RS em população formalmente ocupada na Indústria de Transformação? Se as firmas são essencialmente iguais, se a inovação depende da fronteira científico tecnológica (e ela é a mesma em todo o Brasil) e se as políticas públicas nacionais – em especial, o investimento público em infraestrutura – são condição sine qua non para o desenvolvimento de cada país e de cada região, como é possível que dois territórios tão similares apresentem dinâmicas tão distintas? Isto é tão absurdo que, em geral, os ricardianos sequer alcançam admitir o fato. Ainda que ele seja óbvio e evidente. Basta ver os Quadros 1 e 2 reproduzidos abaixo.

Tal como se pode ver no Quadro 1, entre os primeiros anos do século (média de 2002, 2003 e 2004) e os anos recentes (média de 2018, 2019 e 2020) o RS perde participação percentual no PIB brasileiro, assim como na arrecadação de impostos (líquidos de subsídios), no VAB Total, no VAB Agropecuário, no VAB da Indústria, e no VAB dos Serviços Privados do país. Sua participação só aumenta no VAB dos Serviços Públicos, que é contabilizado a partir dos salários pagos ao funcionalismo. Vale notar a contradição explícita na queda de participação percentual na arrecadação de impostos e a elevação da participação nos dispêndios com salários do funcionalismo público. Tal como comentamos em trabalhos anteriores publicados na RED (em especial, aqui), esta contradição é o desdobramento do padrão “probo” de governar, inaugurado por Jair Soares e Pedro Simon: jogar para a frente – vale dizer, para o colo dos governadores que os sucederiam – o ônus da elevação salarial, concedendo grandes vantagens no Plano de Carreiras, em detrimento de ganhos imediatos.

Por oposição, SC e PR ampliam sua participação em praticamente todos os segmentos. Com uma exceção: SC perde participação no VAB Agropecuário. Esta perda é muito expressiva e teoricamente relevante. E isto porque um dos setores em que SC apresentou maior crescimento de emprego formal (detalharemos esta evolução adiante), seja em termos absolutos, seja em termos de participação no Brasil, foi na Indústria de Alimentos, que tem sido, há muitos anos, um segmento no qual o Estado se especializou e no qual apresenta vantagens competitivas bastante evidentes. O descolamento entre VAB Agropecuário e a evolução emprego na indústria alimentar revela o equívoco representado pela pretensão de que os distintos elos das cadeias agroindustriais e do agronegócio apresentem a mesma dinâmica e que o desenvolvimento destas cadeias privilegia, principalmente, o elo rural. Na verdade, como veremos neste e no próximo texto da nova “saga”, no caso de SC parece haver maior solidariedade dinâmica entre a indústria alimentar, a indústria metal mecânica e o setor de transporte e logística do que propriamente com a produção agropecuária.

No Quadro 2, acima, acompanhamos a evolução da participação de cada UF do Sul do Brasil no PIB, VAB Total e Setoriais e Impostos Líquidos de Subsídios no total da Região Sul. Aqui, a distinção da dinâmica econômica de Santa Catarina e do RS fica ainda mais evidente. Note-se que o Paraná também apresenta queda de participação na maior parte das alíneas. Mas sua perda é pouco expressiva. Mais: quando se faz o teste de significância da correlação com o tempo entre 2002 e 2020, as quedas de participação do Paraná não são aprovadas; vale dizer, não é possível asseverar que o Paraná esteja perdendo participação no PIB da região, no VAB Total e nos VABs setoriais. A única correlação com o tempo aprovada é aquela que informa que o Paraná ganha participação no VAB agropecuário. Por oposição, as perdas de participação do RS são expressivas e passam em todos os testes de significância; vale dizer: não há dúvida de que o Rio Grande Amado está perdendo participação econômica na Região Sul do país.

⦁ O que explica os diferenciais de dinamismo regional?

Abandonar o equilibrismo ricardiano é condição necessária para entender as enormes diferenças no dinamismo econômico de distintas regiões. Mas é uma condição insuficiente. E isto na medida em que os pais das leituras heterodoxas de inovação e dinâmica capitalista – Marx, Keynes e Schumpeter – não tinham o desenvolvimento regional como objeto. Nem mesmo, em sentido estrito, o desenvolvimento nacional. Se havia algum foco “espacial” para estes autores, o foco era o mundo, que eles viam como fadado a universalizar o modo de produção capitalista e, em decorrência, seus problemas e padrões de reprodução. Daí se segue um elemento peculiar: a desvalorização relativa do papel das exportações na determinação da dinâmica econômica. Não que este papel fosse propriamente ignorado. Na verdade, ele está no centro da teoria das crises e do imperialismo de uma das maiores discípulas de Marx e precursoras de Keynes e Kalecki: Rosa Luxemburgo. Ela percebia que, para além do investimento e dos gastos do governo, a conquista de mercados externos era uma “terceira via” para desovar a produção excedentária dos países capitalistas avançados. E os teóricos da demanda efetiva do século XX não foram cegos a esta alternativa. Mas, na esteira de Keynes (e da própria Rosa) viam que essa “solução” não passava de transferir o problema para outro país. Desde Keynes, portanto, que os economistas se acostumaram a operar de uma forma apressada e algo equivocada com a equação macroeconômica fundamental. Esta equação diz o seguinte.

⦁ Oferta Total = Demanda Total

⦁ Oferta Total = Produzido (PIB) + Importado (M)

⦁ Demanda Total = Consumo (C) + Investimento (I) + Gastos do Governo (G) + Exportações (X)

⦁ PIB + M = C + I + G + X

⦁ PIB = C + I + G + X – M

Ora, se tomamos o mundo por referência (como Marx e Keynes faziam), as exportações totais são iguais às importações totais. Logo, X e M tem o mesmo valor. E (X – M = 0). Nada mais fácil do que eliminar ambos da equação e ficamos com

⦁ PIB = C + I + G

Ora, o consumo é reflexo. É preciso que haja renda para que haja consumo. Ele é função da renda gerada pela produção. Para simplificar, imagine que todo o consumo é feito pelos trabalhadores assalariados. Mesmo que estes gastem toda a sua renda comprando bens, eles não podem gastar mais que o seu salário. Donde vem o lucro? Do valor que excede os salários. Se não existir lucro, não há porque contratar trabalhadores e pagar salários! O lucro vem do investimento. E é por isso que ele é central. Se os capitalistas não investirem, não há como o sistema se manter. Ao contrário do que pensam os ricardianos, o investimento não é central porque, sem ele, não há como produzir. Como gostava de dizer Kalecki, o problema do capital fixo é que ele dura. Não é preciso se comprar máquinas todos os anos. Assim como não precisamos “produzir” mais terra agricultável todos os anos. Seria possível produzir sem investir. Só que … não teria sentido. Pois o lucro sumiria sem ele. E, sem lucro, os capitalistas desempregariam. E todos morreriam de fome num mundo cheio de capacidade produtiva. Tal como na crise de 1929.

Isto está certo? Perfeitamente correto. Mas isto não nos ajuda em nada a entender a dinâmica regional. Quem deu o passo que faltava foi um cara tão genial quanto, infelizmente, muito mal compreendido: Douglass North.

O ponto de partida de North é o mesmo de Marx: a indústria é, por natureza, grande. É por isso que usualmente os governos impõe à indústria o desembolso de impostos que, na verdade, não deveriam incidir sobre ela. A questão é simples. Quantas firmas produtoras de cerveja existem no Rio Grande do Sul? Não estou me referindo às firmas artesanais, mas às grandes cervejarias. Não sei informar, mas não creio que sejam mais do que 10 plantas. E quantas firmas comerciam cerveja no RS? Incluindo supermercados, minimercados, restaurantes, bares, botecos, vendedores de praia, etc.? Centenas de milhares. Imagine o custo que o Estado incorreria se tivesse que fiscalizar o pagamento de ICMS por todos estes pontos de revenda. O ônus seria tão grande que, talvez, nem valesse a pena arrecadar, pois os impostos não seriam suficientes para pagar o salário de tantos cobradores e fiscais. Então, o Estado cobra o imposto que caberia ao varejista da própria indústria de bebidas.

Agora pense comigo. A cerveja é um produto de consumo diário pelas mais diversas pessoas. E, mesmo assim, são poucas as plantas. Diferentemente, as firmas só investem em alguns anos. Em outros não o fazem, pois já contam com máquinas e equipamentos suficientes. Quantas plantas será que existem de colheitadeiras no RS? Quantas plantas existem de máquinas para produzir calçados? Onde elas estão localizadas? Em todos os municípios do RS? Ou em alguns poucos? … A resposta é óbvia: em muito poucos. Em pouquíssimos.

Voltemos, agora, à leitura keynesiana do papel do investimento. Por que ele é central? Porque ele mobiliza a produção de máquinas, gerando aquela parcela da demanda que é necessária para que haja lucro. Perfeito. Mas onde ocorre esta mobilização? Apenas nos municípios onde essas máquinas são fabricadas. Vale dizer: quando uma firma que produz calçados em Osório adquire uma nova máquina ela mobiliza a demanda em Novo Hamburgo. É lá que as máquinas são fabricadas. As firmas produtoras de máquinas em NH vão contratar trabalhadores. E estes, com seus salários, vão comprar produtos na mercearia, na padaria, na farmácia. E vão mobilizar a economia de Novo Hamburgo. Não de Osório.

O que mobiliza a economia de Osório, então? A venda de sapatos para outras cidades. Se a firma de sapatos ampliar suas vendas, ela vai contratar mais trabalhadores os quais mobilizarão o comércio de sua região. Este é o raciocínio de North. O que ele está dizendo é que quando analisamos pequenos territórios não podemos colocar “X e M” entre parênteses e cortar um pelo outro. Não é verdade que o PIB e a renda de um pequeno território sejam função do Investimento. Na verdade, quase todos os bens de capital adquiridos nos territórios periféricos vêm de fora, são importados. E não importa se o valor das importações e das exportações são iguais. Não se pode tirar “X” da equação, pois é “X” que determina a dinâmica.

Sim, mas e quando o município ou a região conta com firmas que produzem bens de capital. Aí coisa muda, certo? Não. Errado. Caxias do Sul produz bens de capital? Sim, dentre os quais salientam-se os equipamentos de transporte, como ônibus e caminhões. Quando é que aumenta a produção, o número de empregados, a massa de salários e a renda dos trabalhadores da indústria automotiva de Caxias? Quando aumenta a produção de ônibus e caminhões. Que são vendidos, em sua maior parte, para fora de Caxias do Sul e da região serrana. Vale dizer, quando aumentam as exportações de Caxias do Sul para fora de seu território. Quando A Randon ou a Marcopolo investem e ampliam suas instalações, elas não compram equipamentos em Caxias e região. Compram, fundamentalmente, de fora. Seja de São Paulo, seja do exterior, seja – alguns poucos – de outras regiões do RS. A verdade é que o Rio Grande Amado – como a maior parte dos Estados do país – não é autossuficiente sequer em insumos para a construção civil. Nós importamos cimento, vidros planos, cerâmica e até mesmo tijolos e telhas de Santa Catarina. Os investimentos da Marco Polo e da Randon mobilizam a demanda e a economia de outros territórios. Não de Caxias. São as exportações de ônibus, caminhões, vinhos, mobiliário, etc. que mobilizam a economia serrana.

Evidentemente, nós estamos falando, aqui, de exportações para fora do território. Não, necessariamente, para outros países. O ponto central é que North revela que a hierarquia das variáveis que compõem a demanda agregada na região e no mundo passa por uma inversão. O país fica no meio do caminho: as exportações são relevantes, claro. Basta lembrar o recente boom das commodities que alavancou a economia brasileira nos primeiros anos deste século. Mas, no caso do país, o investimento é, pelo menos, tão importante quanto as exportações na determinação da demanda agregada. No caso da economia mundo, as exportações não são nada. No caso da economia regional, elas são quase tudo.

Para North, só se entende a dinâmica regional – e seus diferenciais – se representamos de forma distinta a equação macroeconômica fundamental. Ele começa por fazer uma distinção que é tipicamente kaleckiana. Em North há dois consumos: o consumo de bens básicos (tipicamente dos trabalhadores) e o consumo de bens duráveis e semiduráveis de maior sofisticação e produzidos em grandes plantas industriais (carros, eletrodomésticos, etc.) Se retomamos a equação macroeconômica fundamental apresentada anteriormente, precisamos, antes de mais nada, diferenciar estes dois tipos de consumo. Para simplificar o nosso trabalho, vamos usar a diferenciação kaleckiana e chamar o consumo de bens básicos de “Consumo dos Trabalhadores” (Ct) e o consumo de bens duráveis e semiduráveis de “Consumo Capitalista” (Ck). Para North, os bens efetivamente importados pelas regiões são, em sua grande maioria (e quase totalidade), os bens de capital (para realizar investimento) e os bens de consumo capitalista. Neste caso, North chega a uma conclusão muito distinta de Keynes e da tradição que se abre com ele. Seu sistema é o que segue:

⦁ PIB = Ct + Ck + I + G + X – M

⦁ M = Ck + I

⦁ PIB = Ct + X + G + (Ck + I – M)

⦁ PIB = Ct + X + G

Vale dizer: se há algo para “cortar” da equação em função de “M” ingressar como variável negativa, não é “X”, mas “Ck + I”. Pois são os bens de consumo capitalista (duráveis e semiduráveis) e os bens de capital que são, efetivamente, importados de outras regiões. Vamos avançar um pouco mais. Não posso fazer, aqui, a demonstração rigorosa destas derivações. No caso, peço apenas a confiança do leitor. O PIB é o valor agregado em todos os setores produtivos. Este valor agregado, é idêntico à renda total da economia (Y). Esta renda inclui os serviços públicos e gratuitos do governo (educação, saúde, segurança, justiça, etc.) Mas nós estamos interessados apenas na renda disponível (Yd), vale dizer, no valor que fica no bolso da população. Neste caso, temos de subtrair os Tributos (T). Se o governo está em equilíbrio fiscal, seus Gastos (G) correspondem aos tributos (T); vale dizer: G = T.

⦁ Yd = Ct + X + (G-T)

⦁ G – T = 0

⦁ Yd = Ct + X

Ora, tal como Kalecki, North entende que os trabalhadores poupam muito pouco), de sorte que o seu consumo corresponde aproximadamente aos seus rendimentos (que usualmente denotamos por W; em função das palavras wage e work, em inglês). A participação do rendimento dos trabalhadores na renda total é relativamente estável, mas diferenciada nas distintas regiões. Quanto mais democrática é a posse da terra, maiores os rendimentos do trabalho. Para North, parcela importante do dinamismo diferenciado das regiões norte e oeste dos Estados Unidos em comparação com o sul encontra-se no padrão de distribuição da propriedade do solo e no passado escravista do sul. O resultado final do sistema encontra-se embaixo

⦁ Ct = W

⦁ W = w Yd

⦁ Ct = w Yd

⦁ Yd = w Yd + X

⦁ Yd – w Yd = X

⦁ Yd (1 – w) = X

⦁ Yd = X / (1 – w)

E chegamos à nossa equação final: a renda de uma região é função do valor que ela exporta e da distribuição da renda. Para crescer a renda regional, é preciso ampliar o valor das exportações e/ou distribuir a renda e a propriedade.

Evidentemente, esta é uma versão extremamente resumida e simplificada da teoria de Douglass North. Há inúmeros outros componentes envolvendo a maior ou menor possibilidade de integração vertical e diversificação interna das cadeias produtivas voltadas aos mercados externos à região. Há considerações sobre transferências governamentais e sobre ingresso de renda pelos diversos turismos, seja de lazer, seja de serviços, seja de compras, etc. Mas não queremos nos alongar ainda mais.

O ponto efetivamente crucial na concepção de North não se encontra tanto na secundarização do investimento e priorização das exportações para a compreensão dos diferenciais de dinamismo regional. O ponto realmente importante é que, ao focar nas exportações, ele determina as ações públicas e privadas que podem levar ao crescimento da renda.

A principal característica do mercado externo – como North bem reconhece – encontra-se no fato de que estes mercados são muito grandes em comparação com a capacidade produtiva local e regional. Isto significa dizer que os produtores se deparam com uma função demanda cuja elasticidade é quase perfeita, vale dizer: o território pode ampliar sua oferta sem se deparar com uma limitação de demanda e, portanto, sem ter que baixar significativamente seus preços para realizar a venda da produção. Desta forma, vantagens competitivas podem ser adquiridas e conquistadas com inovações incrementais, que levem a pequenas quedas nos custos de produção (e dos preços de oferta) ou discretas (mas perceptíveis) melhorias na qualidade dos produtos e na confiabilidade dos sistemas de entrega, crédito, transporte, etc. Vale dizer: abre-se espaço efetivo para se pensar e projetar sistemas inovativos locais, que não precisam, necessariamente, operar na fronteira científica e tecnológica das distintas cadeias. O foco passa a ser outro; passa a ser a identificação dos gargalos mais apertados e daqueles problemas que, muitas vezes são facilmente solucionáveis, desde que haja ação concertada dos distintos agentes interferentes, incluindo governos, universidades locais, centros de pesquisa, agentes regulatórios, etc. Mais: como o desenvolvimento regional é função de duas variáveis básicas – o crescimento do valor exportado e dos rendimentos dos trabalhadores – emerge um critério bastante claro para a priorização das cadeias produtivas pelas políticas públicas: o número de empregados e o valor dos salários pagos (que é a base do rendimento de todos os trabalhadores e empresários locais, cuja produção volta-se ao mercado local) e as perspectivas e expectativas de crescimento (ou, pelo contrário, de estagnação e decadência) do mercado externo.

Um exemplo pode nos ajudar a retomar o tema da comparação entre RS e SC. No que diz respeito ao emprego gerado, seja no plano direto, seja no plano indireto, a cadeia coureiro-calçadista do RS passa com desenvoltura no teste de North. Mas em termos de perspectivas e expectativas de mercado futuro, sai-se muito mal. De outro lado, as agroalimentares nas quais SC se especializou – em particular, as cadeias de proteína animal – passam nos dois testes com total desenvoltura.

⦁ Voltando à comparação entre os Estados Sulinos

Os dados da contabilidade social (PIB e VABs) apresentam uma abertura bastante restrita, não nos permitindo invadir o tema das especializações produtivas propriamente ditas. Mas há uma outra fonte informacional que é bem mais detalhada: a Relação Anual de Informações Sociais (RAIS), produzida pelo Ministério do Trabalho e Emprego (MTE). Esta base nos oferece informações sobre o número de empregados em mais de 1300 atividades econômicas. Sua principal limitação é que ela relaciona apenas os empregos formais, vale dizer, os empregados com carteira assinada (no campo privado e demais empregados celetistas) e os funcionários públicos. Ela não incorpora os agricultores familiares, os ocupados por conta própria, os Micro Empreendedores Invididuais (MEI), os ocupados no apoio a empreendimentos familiares, etc.

Esta limitação tem um impacto não desprezível na avaliação da evolução da ocupação agrícola e na ocupação dos setores de livre ingresso, onde a informalidade viceja, em especial no comércio à varejo, na produção e oferta de alimentos (inclusive em bares e restaurantes), nos serviços domésticos e em grande parte dos serviços prestados às famílias (mormente na área de estética). Mas, de outro lado, a cobertura nos setores especificamente capitalistas da economia – como a Indústria de Transformação, o Sistema Financeiro, o Comércio Atacadista, os Serviços de Industriais de Utilidade Pública (SIUPs), de Comunicação, Transporte e Logística, dentre outros – é excelente. E estes são justamente os setores que melhor traduzem os diferenciais de dinamismo econômico dos territórios. Neste artigo, contudo, seguindo as instruções de Douglass North, vamos nos ater ao emprego total e ao emprego nas atividades tradables (exportáveis e importáveis): Agropecuária, Indústria Extrativa Mineral e Indústria de Transformação. Observaremos a dinâmica da Construção Civil, SIUPs, Comércio Atacadista e Varejista, Serviços Privados e Serviços Públicos em nosso próximo texto.

No Quadro 3, acima, vemos a evolução do Emprego Formal Total, Agropecuário e da Indústria Extrativa Mineral nos territórios que vimos analisando. Tomamos a média dos dois anos iniciais e dos dois anos finais por referência para avaliar as taxas de crescimento do emprego e a evolução da participação do mesmo no território nacional. O que vemos? Em primeiro lugar, que a Região Sul ganhou participação no Emprego Total do Brasil ao longo período (0,6 pontos percentuais). Mas o fez, apenas porque SC (0,59 p.p.) e PR (0,31 p.p.) ganharam participação. O RS foi em sentido inverso e perdeu participação no emprego nacional na ordem de -0,3 p.p. Este resultado também se expressa na variação absoluta do emprego formal ao longo destes anos. Apesar de PR e SC, no início da série, contarem com um número menor de empregados formais, o crescimento absoluto do emprego nestas duas UFs foi maior do que no RS. SC criou quase 215 mil postos de trabalho a mais que o RS, enquanto o PR nos superou por pouco menos de 300 mil postos formais. Por fim, a taxa de crescimento do emprego formal do RS é a mais baixa dentre todos os territórios considerados. E – tal como no BR – o pico do emprego formal no RS ocorreu em 2014. Enquanto na Região Sul, em SC e no PR o pico dos empregos formais é o último ano da série: 2021.

A evolução do emprego na Agropecuária vai em sentido totalmente oposto. O único Estado que aumenta sua participação no emprego formal da agropecuária é o RS. Vale lembrar que isto não significa que esteja caindo a ocupação no campo em SC e no PR. Tal como veremos ao analisar a dinâmica da Agroindústria nos três Estados (e como já se intui pelo aumento da participação do PR no VAB agropecuário nacional), estes dados apenas nos informam que a Agricultura Patronal cresce no RS. Enquanto SC e PR se apoiam, cada vez mais, na Agricultura Familiar. E se beneficiam dos ganhos distributivos (referidos na segunda seção acima, na exposição da Teoria de Douglass North) associados a esta forma específica de Agricultura: quanto mais elevado e sistemático o ingresso de recursos no campo apropriados pelos próprios trabalhadores rurais, maior a demanda sobre o comércio local e maior o crescimento de emprego no mesmo. De qualquer forma, há um elemento interessante: o emprego formal na Agropecuária no Brasil atingiu seu máximo em 2021, último ano da série. Mas o mesmo não ocorreu no nosso Estado, cujo pico do emprego agrícola formal deu-se em 2016. Ou seja: ao contrário dos outros dois Estados do Sul, que fizeram uma aposta clara na Agroindústria, é o RS que parece estar se “agrarizando”. Mas sequer neste setor nossa performance alcança a performance brasileira.

Por fim, os três Estados do Sul, perdem participação no emprego na Indústria Extrativa Mineral. É interessante observar, também, que, apenas quando tomamos o início da série por referência, temos um crescimento expressivo do número de empregos formais neste segmento no Brasil: 54,5 mil novos postos de trabalho (29,82% acima da média de 2006/7). Não obstante, o setor ainda não recuperou os empregos do ano de 2013, quando gerava mais de 262 mil postos de trabalho. De 2013 para cá, o setor eliminou mais de 25 mil postos de trabalho.

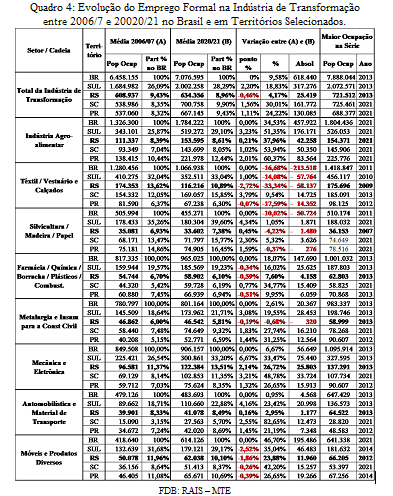

Passemos, agora, à análise da dinâmica da Indústria de Transformação (IT). O primeiro a observar no Quadro 4, abaixo, é que o auge do emprego neste grande segmento no Brasil deu-se em 2013. Este elemento é da maior importância pois nos mostra que – ao contrário do que usualmente se pensa –, para a IT submetida à concorrência externa em função dos movimentos do câmbio, a crise não começa em 2015. Ela já está manifesta em 2014.

Na verdade, se tomamos as taxas de crescimento do emprego formal no segmento (IT), vemos que elas começam a decair já em 2011. O crescimento em 2012 é de meros 0,21%. Em 2013 há uma pequena e discreta recuperação (1,77% de crescimento total), puxada pelos segmentos do Agroalimentar (3,73%), da Automobilística e Material de Transporte (4,44%) e de Móveis e Produtos Diversos (3,91%). Os segmentos de Insumos para a Construção Civil e Metalúrgica, de Mecânica, Material Elétrico e Eletrônica e de Química, Borracha, Plástico e Combustíveis “andam de lado”, apresentando taxas próximas da unidade ou menores. Note-se que estes seriam (ou deveriam ser!) os setores da IT mais beneficiados pelos programas “Minha Casa, Minha Vida”, pelos benefícios dados para a aquisição da “Linha Branca” (segmento que eu incluí no grupo Mecânica e Eletrônica) e pelos programas associados ao desenvolvimento do Pré-Sal e, por extensão, ao setor Petroquímico, Plástico, Borracha e Combustíveis. Como incluí a Construção Naval em “Automóveis e Transporte”, fui averiguar se teria sido esta atividade particular a responsável pelo desempenho atípico do segmento. E, de fato, foi; a atividade abriu 5 mil postos de trabalho naquele ano. Numa primeira observação dos dados, tem-se a impressão que o programa de recuperação da Indústria Naval foi o programa governamental mais bem sucedido em termos de revitalização do emprego na já debilitada IT nacional. Acredito que seria da maior importância que os gestores da política econômica e industrial do atual governo observassem estes resultados com “microscópio eletrônico” (lupa é pouco!). Eles parecem indicar que houve sobrestimação da eficácia dos programas de “Política Industrial” no primeiro governo Dilma. Do meu ponto de vista, urge fazer uma avaliação dos custos e dos benefícios dos dispêndios governamentais e das elevadas renúncias fiscais em prol da Indústria. Não se trata de subestimar a IT. Muito antes pelo contrário. É justamente por percebermos sua centralidade que entendemos que urge fazer alguma crítica dos programas levados à frente anteriormente. Os dados parecem revelar, mais uma vez, a correção da perspectiva de Bresser Pereira: tentar fazer Política Industrial sem controlar a taxa de câmbio é como tentar enxugar gelo ao sol.

Mas voltemos ao ponto: a comparação da dinâmica dos Estados do Sul. Tal como no caso do Brasil, a Região Sul como um todo e o RS tem seu pico de emprego na IT em 2013. Mas o mesmo não ocorre com SC e PR, cujo máximo encontra-se no último ano da série: 2021. O fato de a Região Sul não reproduzir a dinâmica de SC e PR se deve ao fato da perda de postos de trabalho no RS entre 2013 e 2020/2 ter sido tão expressiva (quase 90 mil postos foram perdidos) que não alcança compensar o crescimento da ocupação de SC e PR em conjunto (46 mil postos). De qualquer forma, a Região Sul amplia sua participação nos postos de trabalho da IT no Brasil em 2,2 p.p. SC amplia sua participação em 1,56 p.p.; e o PR em 1,11 p.p. Já o RS perde participação em 0,46 p.p., e chega ao final da série com um número menor de ocupados (em termos absolutos e relativos) na IT que os dois outros Estados do Sul.

A maior perda absoluta e relativa do RS encontra-se no setor de Têxtil, Vestuário e Calçados. Vale notar que este segmento já se encontrava estagnado no Estado. O auge da série deu-se em 2009 (não por acaso, no ano em que os impactos da crise de 2008 se fizeram sentir e impuseram uma desvalorização expressiva do real frente ao dólar). Mas o número de empregos neste ano superou o número de postos do início da série (2006/7) em apenas 1.343 unidades. Por oposição, SC vive uma genuína recomposição dos postos de trabalho perdidos após 2013 e ganha uma participação neste segmento da IT nacional de 3,79 p.p. É só em função deste Estado que a Região Sul amplia sua participação no Brasil. Na verdade, houve perda líquida de postos de trabalho no conjunto dos Estados do Sul. Mas a perda foi menor do que no Brasil em termos percentuais. Vale notar, ainda, que a perda de postos o RS foi maior do que a perda da Região Sul. E isto porque o ganho de postos em SC foi maior do que a discreta perda do PR, anulando-a relativamente. Qual a explicação para estes diferenciais? A especialização setorial. Entre o início da série e seu fim, foram eliminados quase 80 mil postos de trabalho da indústria calçadista. Já SC é especializada em vestuário e este setor gerou um ganho líquido de 10,2 mil postos de trabalho entre o início e o fim da série, ficando em quarto lugar em geração de postos na IT do Estado. Pergunta: porque a indústria calçadista não alcança se recuperar de sua crise e o mesmo não acontece com o vestuário? Porque a primeira é muito mais exposta à concorrência externa do que a segunda. Ambas são indústrias intensivas em design e trabalho. Mas o preço médio do calçado é relativamente maior e o Brasil nunca alcançou desenvolver um design próprio. Logo, o preço é o que mais importa. O vestuário – em especial, de malha – é mais barato. E nem só de havaianas vive o design brasileiro. Hering também é cultura.

De todos os segmentos da IT, o único que apresenta uma performance efetivamente positiva e alvissareira no Brasil e nos três Estados do Sul é o segmento Agroalimentar. Neste segmento, o auge da empregabilidade é 2021 para todos os territórios considerados. Porém – como (aparentemente) não poderia deixar de ser – a pior performance regional, mais uma vez, é a gaúcha. O número de postos no Estado cresce a uma taxa similar à brasileira (respectivamente, 37,96% e 34,53%). Mas em SC o emprego cresce 53,94% e no PR cresce 60,37%. No início do período, o PR superava o RS em postos de trabalho, mas este último, superava o número de postos de trabalho de SC. Ao final do período, SC e RS encontram-se virtualmente empatados, com aproximadamente 150 mil postos. E o PR ampliou a distância, com mais de 220 mil postos. O que explica estes diferenciais dinâmicos? As áreas de especialização. SC e PR se especializaram em proteína animal, com ênfase em frango e suíno. Este é um segmento que tem demanda crescente e que exige beneficiamento para ser comercializado. E o seu beneficiamento é muito intensivo em mão de obra. No setor de tradables, o maior crescimento do emprego em SC (35,5 mil) e no PR (66 mil) é nas atividades de abate de frangos e suínos. Estas duas atividades no RS geraram apenas 17,1 mil novos empregos. E qual a nossa maior especialização no segmento? Soja e derivados. O problema é que a soja só pode ser beneficiada para consumo regional. Muito se fala em “agregar valor à soja”. Mas isto é uma ficção absurda. A soja é um grão tão rico e gera tantos derivados a partir de uma tecnologia de domínio universal que todos os compradores externos a querem seca e a granel, que é sua forma mais barata e fácil de transportar. Se o RS começar a produzir tofu e shoyu para vender para a China, os “potenciais compradores” vão gargalhar. Pois a qualidade será inferior, os custos de transporte serão superiores e há tantos fornecedores alternativos de soja em grão que os chineses dirão: consumam vocês próprios. Não é do nosso interesse. Como ensinava Douglass North: há especializações que exigem beneficiamento. Outras que o impedem. Até hoje Santa Cruz do Sul se pergunta porque não cresceu como Caxias do Sul. Simples. O tabaco prensado é fácil de transportar. Cigarro e Charuto são leve e apresentam um custo logístico muito maior. Os compradores não o querem beneficiado. Já a uva não podia descer a serra sem ser transformada em vinho ou suco. O que alimentou a indústria de barris (base do moveleiro), a indústria de carretas e carroças (base da indústria automotiva), a produção de tesouras de poda (base de cutelaria) e, assim por diante: as especializações tem consequências. Por vezes, graves e severas.

Não deixa de ser interessante lembrar que há poucos anos atrás, o RS (em especial, em sua Metade Sul) foi visto como a nova fronteira de expansão da silvicultura e da indústria madeireira e seus derivados. Aparentemente, esta expectativa não se consolidou. O auge da empregabilidade no setor no nosso Estado deu-se em 2007. Enquanto o auge da empregabilidade em SC e PR deu-se no último ano da série: 2021. O RS perdeu postos em termos absolutos entre o início da série e o final. E só não perdeu participação percentual no segmento do Brasil porque a performance do país foi ainda pior que a sua. O único Estado que apresenta crescimento é SC. Entender essa diferença dinâmica exigira uma pesquisa mais aprofundada. Mas, em função das pesquisas já feitas, diríamos que há dois elementos que podem estar contribuindo para isso no plano da demanda: a perda relativa de população (e de jovens em idade escolar) e a crise de setores industriais intensivos em papel e papelão (como a indústria calçadista).

O segmento “Químico” (que vai de Farmácia a Combustíveis) foi um daqueles em que o RS apresentou uma das mais elevadas perdas de participação no emprego nacional: -0,59 p.p. É interessante observar que até houve elevação no emprego total no RS. Mas ela se deu a uma taxa muito inferior à nacional, à de SC e – pela expressão crescente deste Estado – na Região Sul. Mais uma vez, parece-nos essencial analisar com mais atenção esta performance algo surpreendente em um Estado que conta com um Polo Petroquímico e uma Refinaria da expressão da Alberto Pasqualini. Mas, também uma vez mais, acreditamos que, muito provavelmente, este movimento está associado à depressão da demanda de produtos do setor para as cadeias industriais que se encontram a jusante, com a coureiro calçadista, por exemplo. Bem como em função da estagnação relativa de nossa indústria automobilística e material de transporte.

No segmento Metalúrgico e de Insumos para a Construção Civil, o RS conseguiu ser o único território a apresentar perda absoluta de população ocupada entre o início e o fim do período. Esta performance parece estar associada à perda populacional (tema que tratei aqui) e, por extensão, à depressão relativa da participação do RS no emprego e VAB da Construção Civil no Brasil Vamos tratar deste segmento produtivo no próximo artigo na RED. Chamo a atenção para este ponto porque ele envolve, inclusive, uma certa sofisticação da análise teórica do desenvolvimento regional que apresentamos acima e que nos levará a ver que, ao contrário do que os economistas produtivistas e industrialistas pensam, o Turismo é uma cadeia com grandes desdobramentos produtivos e industriais. Inclusive – mas não só – com a Indústria da Construção. O turismo cresce em SC. Como cresce em Canela. E estas regiões vão muito bem, obrigado. O Rio Grande Amado, que tanto pensa e reflete, sobre inovação tecnológica, ainda não conseguiu desenvolver uma perspectiva inovadora e criativa sobre a relação entre estas áreas tão essenciais: turismo, cultura e suas conexões produtivas e empregatícias.

Finalmente um segmento no qual não ficamos na rabeira: Mecânica, Material Elétrico e Eletrônica. Ufa. Aqui temos expertise. Sem dúvida. Não é gratuito que tenhamos superado até mesmo o PR. E tenhamos ficado muito à frente do Brasil em termos de taxa de crescimento. Na verdade, o crescimento absoluto do emprego na Região Sul foi maior do que o crescimento no Brasil todo. O que significa dizer que este setor teve perda de emprego no resto do país. E vale notar que a atividade industrial em que o RS apresentou o maior crescimento absoluto de postos de trabalho foi Fabricação de máquinas e equipamentos para a agricultura… E ainda há quem ache que máquina, tecnologia e agricultura não têm nada a ver… Não há o que não haja. O que importa entender, contudo, é que este é um segmento cuja preservação no RS está sob elevado risco. A demanda por esses equipamentos, hoje, está concentrada no Centro-Oeste do país. E a preservação do segmento no RS é função de subsídios pesados para a importação de lâminas de aço. Há um bônus e um ônus. Ambos são grandes. Na dúvida, volte para os Quadros 1 e 2 e veja a evolução da participação do RS em Impostos Líquidos de Subsídios.

No setor automobilístico e de material de transporte, nossa performance só não foi pior porque a performance brasileira foi horrenda, com um crescimento do emprego de meros 0,95% ao longo do período. Mais uma vez, SC dá um banho nos demais territórios, e é o único Estado a apresentar um pico de emprego no ano de 2021. O crescimento no emprego no período foi de estonteantes 82,65%. Se comparamos o RS e o BRR com o PR, veremos que este Estado também teve uma boa performance. Mas é importante observar que o pico do emprego no Estado deu-se em 2012.

O setor de Móveis e Produtos Diversos é exatamente aquilo que ele diz: diversificado. Mais até do que qualquer outro segmento da IT, este exige observação com microscópio eletrônico. Porém, há um elemento interessante. Fica evidente o espraiamento deste grande setor de IT pelo Brasil afora. E isto na medida em que ele é o único no qual todos os Estados do Sul e a própria região perdem posição relativa e apresentam taxas de crescimento abaixo da brasileira. E isto não é gratuito. Este segmento, de forma geral, é de livre entrada. E os custos de transporte são elevados. Logo, cabe produzir próximo ao mercado consumidor. Só que isto tem consequências para o RS. Pois sempre fomos grandes produtores de móveis e de produtos diversos. Hoje, o Paraná já emprega mais no setor do que o RS. E o auge da empregabilidade do RS foi em 2012. Apenas para variar, a despeito de também haver perdido participação no mercado (e no emprego) nacional, SC dá um banho nos demais Estados do Sul: só SC tem o pico de empregabilidade no setor no ano de 2021.

Esta análise está apenas começando. Dentro de duas semanas, teremos novidades.

*Doutor em economia e professor do mestrado em desenvolvimento da Faccat (Faculdades Integradas de Taquara).

Imagem destacada: montagem da RED com figuras disponíveis em Pixabay.

Os artigos expressam o pensamento de seus autores e não necessariamente a posição editorial da RED. Se você concorda ou tem um ponto de vista diferente, mande seu texto para redacaositered@gmail.com. Ele poderá ser publicado se atender aos critérios de defesa da democracia.