“Hello? Is there anybody in there?

Just nod if you can hear me”

Roger Waters, The Wall

1. Introdução

Esta é a segunda parte de uma tríade de artigos sobre o processo de desindustrialização brasileira em curso nas últimas 5 décadas e sobre a ineficácia aparente do projeto de reindustrialização do Governo Lula III, o “Nova Indústria Brasil”. O primeiro artigo da tríade foi publicado na Rede Estação Democracia há pouco mais de um mês atrás (aqui). No intervalo entre o primeiro artigo e essa segunda parte, utilizamos o espaço de nossas publicações quinzenais nesse veículo para tratar de outros dois temas: a importância de incluir o PDT na frente eleitoral antifascista no RS e no Brasil e os determinantes da queda no nível de aprovação popular do terceiro mandato de Lula.

Na aparência os três temas – política industrial, política de alianças e evolução da avaliação do governo Lula III – não apresentam relação entre si. Mas, de fato, eles estão profundamente imbricados. Venho tentando identificar os (e, na medida do possível, contribuir para o enfrentamento dos) principais desafios interpostos à conquista de um quarto mandato para Lula em 2026. Por quê? Porque acredito que corremos um sério risco de uma vitória eleitoral da ultradireita nas eleições desse ano. Com os dois artigos anteriores – onde defendi o apoio do PT à candidatura de Juliana Brizola a governadora do RS, e a urgência de uma política governamental de refinanciamento das famílias endividadas -– foquei em temas candentes, que se tornaram objeto de debate cotidiano nas redes sociais e nos veículos de imprensa alternativa, seja no RS, seja no conjunto do Brasil. Felizmente, esses dois desafios estão sendo enfrentados a contento: o PDT foi incorporado de forma orgânica e nacionalmente à campanha de Lula, e o governo anunciou um novo Desenrola Brasil (detalhes aqui). Podemos, então, retomar o tema da política industrial.

A centralidade desse tema apenas começa pelo fato dele não se encontrar no escopo das preocupações da grande maioria dos analistas políticos do campo da esquerda. Acredito que a secundarização desse tema advenha da concepção – equivocada – de que a aversão a governos de esquerda seria quase que da “natureza natural” dos mais distintos estratos e segmentos da burguesia.

A inconsistência dessa perspectiva é atestada pela aprovação de Lula em seus dois primeiros mandatos. A despeito da pesada oposição da grande imprensa – que espetacularizou o factoide chamado “Mensalão” -, Lula alcançou eleger sua sucessora – Dilma Rousseff – que jamais havia concorrido a um cargo eletivo e que era uma figura política praticamente desconhecida até então. E este feito não foi possível apenas pelas políticas de distribuição de renda e inclusão social dos dois primeiros mandatos de Lula. Parcela não desprezível do empresariado – com ênfase no setor industrial (por oposição aos setores financeiro e agrário) – via com muito bons olhos a continuidade do PT no poder. E isto em grande parte em função do crescimento das vendas e da rentabilidade da indústria durante os primeiros anos da gestão de Lula. Um dinamismo que não vem se repetindo em seu terceiro mandato.

Para entender esse ponto é preciso resgatar uma categoria que apresentamos na quarta seção da primeira parte dessa tríade; qual seja: a de Valor Agregado Bruto (VAB) a preços correntes deflacionados. O IBGE só disponibiliza os VABs dos distintos setores econômicos de duas formas: 1) a preços correntes nominais; 2) a preços constantes. A informação a preços correntes é relevante para que possamos calcular a participação percentual de cada setor no VAB total e, assim, avaliar quais os segmentos que estão ampliando e quais os segmentos que estão perdendo participação relativa. Aqueles que ampliam sua participação relativa estão crescendo acima da média da economia; os que diminuem, crescem abaixo da média. Mas a informação em preços correntes não nos permite calcular a taxa de crescimento real da produção de cada setor, pois a expansão em valores nominais correntes é afetada pela inflação.

A Contabilidade Social padrão extrai o componente inflacionário tomando os preços de um determinado período (o ano de referência) como dados e multiplicando as quantidades produzidas nos anos subsequentes por estes preços do passado. Essa informação é relevante quando se busca avaliar a evolução da quantidade produzida. Mas ela também é uma informação parcial. Senão vejamos.

Imagine que o setor orizícola (produtor de arroz) teve uma supersafra e dobrou a quantidade produzida de um ano para o outro. Se ignoramos a variação de preços, tomando os preços do ano anterior como referência para o cálculo atual, esse crescimento quantitativo ficará evidente, e seremos informados de que a orizicultura está “bombando” de tanto crescer. O problema dessa metodologia é que ela ignora o impacto dos preços sobre a rentabilidade. Se o excesso de produto tiver levado a uma queda de preços para a metade do valor vigente no ano passado, o faturamento dos produtores de arroz não terá se alterado; será o mesmo do ano anterior, quando a produção era apenas metade da atual. Mas seus custos certamente subiram, pois não é possível duplicar a produção sem incorrer em dispêndios maiores (com sementes, fertilizantes, defensivos agrícolas, transporte etc.) Ora, se o faturamento é constante e os custos são maiores, o lucro diminuiu. E os empresários estão em pior situação atualmente do que se encontravam no ano anterior.

Quando os empresários efetivamente melhoram sua posição econômica? Quando a variação nas quantidades oferecidas é mínima e o crescimento dos seus preços frente aos preços dos demais setores é máxima. Neste caso, ele produz praticamente o mesmo, com custos relativamente estáveis, enquanto amplia significativamente seu faturamento. Isso é possível? Sim: é possível e é até frequente. Especialmente em setores produtivos expostos à concorrência externa, vale dizer no grande segmento de tradables (exportáveis e importáveis). Os preços dos produtos importados depende da taxa de câmbio. Quando há uma desvalorização da moeda nacional (quando o dólar fica mais caro), os produtos importados (cujos preços são definidos em dólar) também ficam mais caros. E, nesse caso, os produtores internos podem elevar os seus próprios preços acima da inflação média sem temerem perder fatias de mercado, pois os preços dos concorrentes mais competitivos (aqueles que operam no mercado internacional) subiram tanto ou mais do que os seus.

O problema é que essas situações não são apreensíveis nos dois padrões de estatísticas disponibilizadas pelo IBGE: a preços correntes (com inflação) e a preços constantes (com preços do ano de referência). É preciso construir um outro sistema estatístico para evidenciar esse importante fenômeno. Apresentamo-lo passo a passo na Parte I dessa tríade e recomendamos que o leitor que não a leu (ou já não tem memória desses desenvolvimentos) volte ao artigo referido para informações detalhadas. Mas a ideia é relativamente simples: tomamos por referência a inflação média do conjunto dos setores produtivos e deflacionamos os VABs setoriais por essa taxa de inflação. Assim, aqueles setores que passaram por um crescimento dos preços superior à inflação média apresentarão crescimento no “VAB deflacionado” independentemente da dinâmica das quantidades produzidas (vale dizer, da evolução do VAB a preços constantes).

Por fim, cabe uma observação. Ao contrário do que usualmente se pensa, não existe uma única “Indústria”, mas quatro subsetores com características muito distintas: Indústria Extrativa Mineral (IEM), Indústria de Transformação (ITrans), Serviços Industriais de Utilidade Pública (SIUP) e Indústria da Construção Civil (ICC). As duas últimas (SIUP e ICC) não produzem bens tradables (importáveis e exportáveis) e a primeira encontra-se no “limbo” entre produção primária (extrativa, agropecuária) e secundária (especificamente industrial). Quando nos referimos à desindustrialização em curso no Brasil desde o final dos anos 80 do século passado pensamos, usualmente na ITrans (que, de fato, perdeu expressão no VAB Total), e não nas demais (cuja participação está estável ou crescente) Vamos nos dedicar ao estudo da evolução desse segmento industrial específico.

2. A dinâmica da Indústria de Transformação entre 1996 e 2025

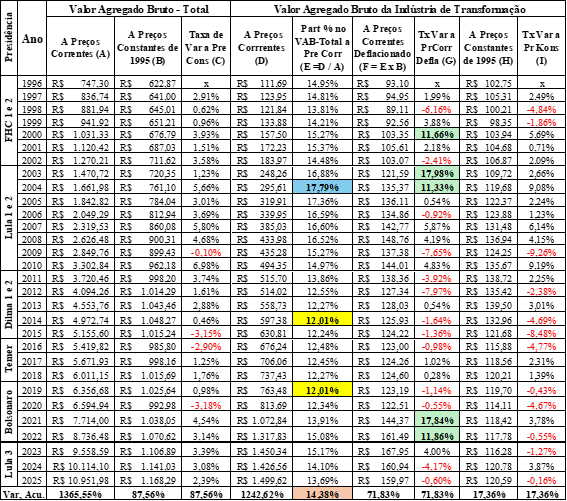

No Quadro 1, abaixo, apresentamos a evolução do VAB Total e do VAB da Indústria de Transformação a preços correntes, a preços constantes (de 1995) e a preços correntes deflacionados (só para o VAB da ITrans). Tomemos a última linha do Quadro 1 por referência. O que observamos?

Quadro 1: Evolução do VAB-Total e do VAB da Indústria de Transformação

a preços correntes, constantes e correntes deflacionados entre 1996 e 2025

Em primeiro lugar, que as variações acumuladas do VAB-T e do VAB-ITrans são muito distintos a preços correntes e a preços constantes. O que revela um segredo de polichinelo raramente reconhecido pelos economistas brasileiros: a despeito do que se pretende, a inflação brasileira não está sob controle e é muito elevada para os padrões internacionais. Se extraímos o crescimento real (87,56%) da variação nominal (1365,55%) do VAB Total vemos que a inflação global foi de 681,36% em 29 anos: uma taxa média anual de 7,35% a.a. O segundo aspecto a observar é que o crescimento do VAB da ITrans foi menor que o crescimento do VAB Total em qualquer das medidas adotadas: foi de 1242,62% a preços correntes; de 71,83% a preços correntes deflacionados, e de meros 17,36% a preços constantes de 1995.

Observemos agora as taxas de variação do VAB Total a preços constantes (coluna C) e do VAB da ITrans a preços correntes deflacionados (coluna G) e a preços constantes (coluna I). O crescimento do VAB Total a preços constantes foi negativo em apenas 4 anos: a) 2009, como reflexo da crise internacional; b) 2015 e 2016, como reflexo da política de austeridade fiscal de Dilma no seu segundo mandato, e c) 2020, como reflexo da Covid-19. Já o VAB da ITrans a preços constantes (última coluna, “I”) apresentou declínio em 12 dos 29 anos considerado; inclusive em dois dos três anos do terceiro mandato de Lula: 2023 e 2024. E ainda mais importante: avaliado pela quantidade produzida (a preços de 1995), o VAB da ITrans atingiu seu maior valor em 2013 (R$ 139,5 bilhões). O VAB a preços constantes da ITrans em 2025 (R$ 120,6 bilhões) corresponde a 86,44% do valor de 2013.

A situação melhora um pouco quando avaliamos a evolução do VAB da ITrans a preços correntes deflacionados. Nesse caso, o maior valor da série histórica emerge no primeiro ano do terceiro mandato de Lula, em 2023. Porém, a variação do VAB da ITrans a preços correntes deflacionados foi negativa em 2024 (-4,17%) e em 2025 (-0,6%). Ao longo dos três últimos anos, a taxa de variação acumulada também é negativa: -0,94%.

A evolução da participação percentual do VAB da ITrans no VAB Total (coluna E) é a síntese da diferença entre a variação do VAB Total e a variação do VAB da ITrans a preços correntes deflacionados. Sempre que o VAB Total cresce mais do que o VAB da ITrans, decresce a percentagem desta última no VAB Total. Na última célula da coluna E (hachurada de rosa) temos a média aritmética da participação da ITrans no VAB Total entre 1996 e 2025: 14,38%. Importante notar que esse valor é praticamente o mesmo da média de participação nos três primeiros anos da série (14,52%, entre 1996 e 1998) e nos três últimos anos (14,32% entre 2023 e 2025). Vale dizer: a participação da ITrans no VAB Total no terceiro mandato de Lula é a mesma participação da ITrans no primeiro mandato de FHC (voltaremos a esse ponto mais adiante). Não obstante, essa estabilidade convive com variações não desprezíveis.

No período tomado por referência, o auge da participação da Indústria de Transformação ocorreu em 2004 – 17,79% do VAB-Total – e a participação mais baixa ocorreu em 2014 – 12,01%. Ainda mais importante: entre 2004 – segundo ano do primeiro mandato de Lula – e 2014 – último ano do primeiro mandato de Dilma – a participação da ITrans no VAB Total caiu em todos os anos, ininterruptamente. Independentemente dos Programas de Aceleração do Crescimento (PACs) 1 e 2 e de todas as políticas “heterodoxas” de apoio à indústria – via subsídios e/ou políticas de financiamento do BNDES a taxas de juros inferiores à Selic – e aos sistemas de apoio à Pesquisa, Desenvolvimento e Inovação, envolvendo CAPES, CNPq, Finep, Universidades e Institutos Federais de Tecnologia, etc., etc. etc., etc. etc. Ora, quer me parecer que uma política de aceleração do crescimento que promove a (ou, pelo menos, convive com) a desindustrialização do país não pode ser considerada particularmente eficaz, efetiva e eficiente e precisa ser avaliada criticamente.

É bem verdade que os PACs 1 e 2 não se voltavam prioritariamente à reindustrialização, vale dizer, ao resgate dos padrões de participação da ITrans no VAB Total que vigiam na década que precedeu o Plano Real (quando superava os 20%). Como o próprio nome do programa revela, seu foco era tão somente o de “acelerar o crescimento”. O que era buscado – de forma algo ingênua! –pela ampliação da percentagem da Formação Bruta de Capital Fixo (da FBKF; vale dizer, dos Investimentos) no PIB. E esse objetivo específico foi alcançado! Entre 2004 e 2014, a relação FBKF/PIB foi elevada de 17,8% para 21,7%. Mais: como os programas de investimento tinham por foco a diversificação, modernização e expansão da produção de energia (inclusive petrolífera), da infraestrutura viária e da oferta de domicílios (Minha Casa, Minha Vida), a participação das Indústrias Extrativa Mineral (IEM) e da Construção Civil (ICC) no VAB Total passou de 7,39% em 2004 para 9,89% em 2014. (conforme IBGE-Sidra, Tab. 6612).

Não obstante, a participação da Indústria em Geral (ITrans + IEM + ICC + SIUP) declinou 4,84 pontos percentuais (de 28,63% em 2004 para 23,79% em 2014), puxada pela queda da participação da ITrans de 5,77 pontos percentuais (de 17,79% para 12,01%). Mais e ainda pior: o objetivo primordial dos PACs – a aceleração do crescimento – não se consubstanciou. A taxa de crescimento do VAB Total caiu de 5,66% em 2004 para 0,46% em 2014, a despeito do crescimento do investimento e da relação FBKF/PIB. Pergunta-se: por quê?

3. O problema é o câmbio, estúpido!

Peço perdão aos leitores mais sensíveis pelo título desta seção. Mas é impositivo parafrasear James Carville – que cunhou o bordão da campanha de Bill Clinton à presidência dos EUA em 1992 “É a economia, estúpido” – para caracterizar a recusa de tantas e tantos em enxergar algo que está à vista de todos: a nossa desindustrialização é fruto da nossa política cambial.

Observemos mais uma vez o Quadro 1 focando na coluna “G”: Taxa de Variação do VAB da ITrans a Preços Correntes Deflacionados. Observe as células hachuradas com fundo verde. Nesses anos – 2000, 2003, 2004, 2021 e 2022 – o crescimento do VAB da ITrans foi extraordinariamente elevado, acima de dois dígitos; a despeito de desempenhos muito inferiores da ITrans a preços constantes. No ano de 2022, por exemplo, a variação do VAB da ITrans a preços constantes é até negativo (-0,55%) para um crescimento em valor deflacionado de 11,86%. Pergunta-se: o que aconteceu nesses anos que os tornam especiais? Ou melhor: o que ocorreu no ano anterior?

Em 1999, no início do segundo mandato de FHC, política monetária e cambial é radicalmente alterada, com o abandono do câmbio fixo (na verdade, flutuante em bandas restritas) e adoção do câmbio plenamente flutuante. Em termos nominais, o câmbio passou de US$ 1,00 = R$ 1,2 em dezembro de 1998 para US$ 1,00 = R$ 1,81 (valor médio anual) em 1999. E o resultado é o crescimento do VAB da ITrans a preços deflacionados da ordem de 11,66% no ano subsequente: no ano 2000.

Nesse ano, o câmbio se manteve estável em torno de US$ 1,00 = R$ 1,83; mas voltou a subir no segundo semestre de 2001, quando alcançou o valor de US$ 1,00 = R$ 2,54. E “explodiu” às vésperas da primeira eleição de Lula, chegando a US$ 1,00 = R$ 3,67. Como desdobramento teremos dois anos de crescimento acelerado do VAB da ITrans já no governo Lula (2003 = 17,98%; 2004= 11,33%), totalizando 31,35% de crescimento em dois anos. O que catapultou a aprovação de Lula. Que chegou às alturas.

Mas o período de bonança é curto e as taxas de variação do VAB da ITrans decaem rapidamente. Entre 2005 e 2010 (inclusive), o crescimento acumulado do VAB da ITrans a preços deflacionados será de apenas 6,38% (1,04% a.a.). É bem verdade que o desempenho quantitativo (vale dizer: a preços constantes) será um pouco melhor: 13,36% de crescimento acumulado em 6 anos; média anual de 2,11%. Mas esse “sucesso” é um engano estatístico (no qual incorrem não poucos economistas!). A diferença de desempenho nesses dois padrões de deflacionamento do VAB da ITrans apenas nos diz que a quantidade de bens ofertados pela indústria cresceu mais (13,36%) do que os salários e lucros apropriados (6,38%); vale dizer: que os preços relativos dos bens da ITrans (frente os demais bens e serviços ofertados na economia) caíram frente aos preços dos bens e serviços produzidos nos demais setores da economia. Como regra geral, isso significa que a rentabilidade da indústria caiu (voltaremos a esse tópico mais adiante).

A dinâmica do setor vai piorar ainda mais nos 5 anos de gestão Dilma. O VAB da ITrans a preços correntes deflacionados cairá -13,74% nesses 5 anos; média anual de -2,91%. A preços constantes, a queda será um pouco menor: -10,31%; média anual de -2,15%. E engana-se quem pretende que o mau desempenho possa ser explicado pela mudança radical da política econômica adotada em 2015, no início do seu segundo mandato. Entre 2011 e 2014 o VAB da ITrans a preços correntes deflacionados caiu -12,56%; média anual de -3,30%. A preços constantes – vale dizer, em quantidades – o desempenho foi “menos pior”: -2,0 %; média anual de -0,5 %. Mas, mais uma vez, vale explicar o sentido dessa diferença: as quantidades caíram menos do que o valor apropriado pelo setor porque os preços relativos caíram mais do que as quantidades produzidas; vale dizer: a diferença se encontra na evolução da rentabilidade das firmas industriais, que produziram apenas um pouco menos em termos de quantidades, mas receberam muito menos em valor.

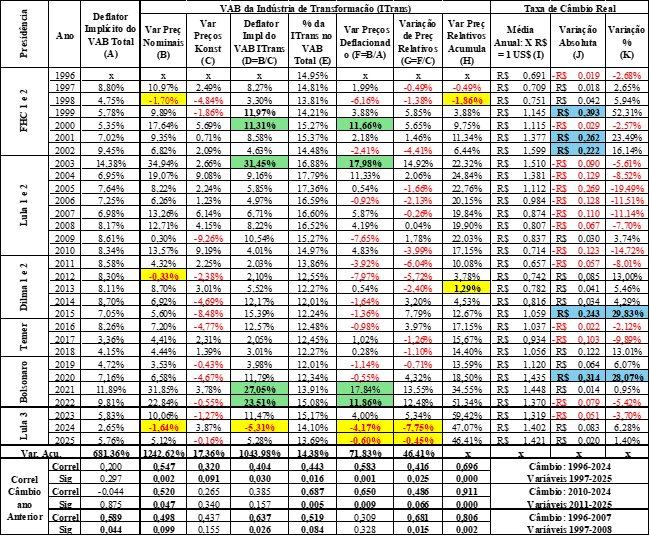

Para avançarmos em nossa análise precisamos incorporar de forma explícita a evolução da taxa de câmbio. Pois – como já estamos alcançando perceber – ela é uma das variáveis centrais na determinação da dinâmica da ITrans no Brasil desde o Plano Real. Esta relação está explicitada no Quadro 2, abaixo. As três últimas colunas desse quadro, apresentam a evolução da taxa de câmbio real entre a moeda nacional e o dólar; e as seis últimas linhas apresentam a correlação (e sua significância; vale dizer o grau de confiança que temos no estimador: quanto menor o valor, mais a confiança) entre o câmbio e as variáveis que buscam representar a evolução da ITrans no período. Vale salientar que as correlações são calculadas com uma defasagem temporal: as taxas de câmbio entre 1996 e 2024 estão correlacionadas com as variáveis representativas da dinâmica da ITrans entre 1997 e 2025.

Quadro 2: Estatísticas da Evolução do VAB da Indústria de Transformação

e sua relação com a Evolução do Câmbio Real com o dólar entre 1996 e 2025

Já vimos que o VAB da ITrans, seja em valores constantes, seja em valores correntes deflacionados, cai nos 5 anos das gestões de Dilma. Mas essa tendência cessa nos três anos de Temer. Para ser mais exato: em valores correntes deflacionados, o VAB da ITrans cresceu 0.3% no triênio (0,1% de crescimento médio ao ano); e em valores constantes, ele caiu -1,21% no período (queda de -0,41% na média anual). Esse desempenho é bom? Não, claro que não. Mas é uma performance melhor do que nos anos Dilma: a pequena queda em quantidades é acompanhada de uma discreta elevação em valor; vale dizer: a indústria recuperou parte de suas perdas em termos de preços relativos. Com ênfase no ano de 2016, quando a inflação média (Deflator do VAB-Total) foi de 8,26%, e a inflação da ITrans foi de 12,57%, de sorte que a participação da ITrans no VAB Total cresceu pelo segundo ano consecutivo (col. E), passando 12,24% para 12,48%. Como isso foi possível?

A resposta está nas duas últimas células da linha “Ano 2015”. Ali vemos a variação absoluta e percentual da taxa de câmbio real entre o dólar e o real. Em 2015 o real se desvalorizou frente ao dólar, que ficou R$ 0,24 (vinte e quatro centavos) mais caro. Isso parece pouco, mas não é. Pois não estamos trabalhando com a taxa de câmbio nominal (aquela que aparece no jornal todos os dias), mas com a taxa de câmbio real, avaliado pelo poder de compra das duas moedas depois de descontado o diferencial de inflação dos dois países (o leitor interessado em aprofundar o tema encontrará uma apresentação didática dessa categoria aqui). Em termos “reais” nossa taxa de câmbio com o dólar era de R$ 0,816 = US$ 1,00 em 2014 e passou a ser de R$ 1,059 = US$ 1,00 em 2015; vale dizer, houve uma desvalorização de 28,07% em 2015 (vide a última célula da linha desse ano).

A desvalorização foi tão substantiva que seria de se esperar uma retomada maior do crescimento industrial; tal como ocorreu em 2000 e 2003, após as desvalorizações de 1999 e 2002. Por que não ocorreu? São vários os fatores que explicam a “performance abaixo do previsível” nesse ano. Em primeiro lugar, o ano de 2016 é um ano de transição: Dilma ainda presidia o país no primeiro trimestre e estava sendo julgada pelo Congresso no segundo trimestre (com Temer atuando como Presidente interino). E os reflexos da gestão econômica de Joaquim Levy em 2015 ainda se faziam notar: as variações do VAB Total a preços constantes em 2015 e 2016 foram negativas (-3,,15% e -2,9%, respectivamente). Some-se a isso, a grande incerteza e turbulência política do período e adicione-se a gestão Meirelles da Fazenda – que adotou uma política econômica (e monetário-cambial) profundamente ortodoxa – e teremos o caldo de cultura do marasmo. Meirelles conquistou a proeza de reverter parcialmente a desvalorização de 2015: em 2016 e 2017, o real volta a se valorizar.

Será preciso esperar até Bolsonaro para que emerja uma nova desvalorização acentuada – e suficientemente perene! – do real frente ao dólar para que a Indústria de Transformação volte a apresentar taxas de crescimento superiores às taxas de crescimento do VAB Total e, por extensão, que a participação do VAB da ITrans no VAB Total volte a se elevar. Note-se que isso não ocorre imediatamente. No primeiro ano do governo Bolsonaro, a participação da ITrans no VAB Total volta ao ponto “mínimo”, que havia sido atingido em 2014: 12,01%. Mas em 2020 – apesar da queda do VAB da ITrans em volume (-4,67%, a preços constantes) – a inflação do setor (11,79%) é significativamente superior à inflação média (7,16%) e a participação da ITrans no VAB Total volta a se expandir. Nos dois anos subsequentes, o crescimento da produção industrial em quantidade é pífio: 3,21% no acumulado (média de 1,59% ao ano). Mas os preços dos bens industriais crescem de forma acelerada: 56,92% em dois anos (média de 25,27% a.a.). E, por extensão, o VAB a preços correntes deflacionados também se expande aceleradamente: 31,82% em dois anos; média anual de 14,81%. Resultado: entre 2019 e 2022 a participação da ITrans no VAB passou de 12,01% para 15,08%: uma expansão de 3,07 pontos percentuais.

Ah, dirão os críticos: mas essa expansão é “ilusória”, pois não houve ampliação significativa das quantidades produzidas e vendidas. … Será mesmo? Será que produzir praticamente o mesmo e faturar 30% a mais é “ilusão”? … O que ocorreu de fato foi uma significativa ampliação do poder de precificação do setor industrial nos anos Bolsonaro; nos termos de Kalecki: o grau de monopólio, a capacidade de precificação (o mark-up) da indústria e, por extensão, a rentabilidade do setor foram ampliados nos anos Bolsonaro. Por quê?

Mais uma vez, a resposta está na taxa de câmbio. Em 2019 o câmbio real era de R$ 1,056 = US$ 1,00. Em 2020 o real se desvalorizou 28,07% e o câmbio real passou a ser de R$ 1,435 = US$ 1,00. Como de praxe, os desdobramentos da desvalorização de 2020 se manifestaram em 2021 e 2022.

E por que o real se desvalorizou em 2020? A principal determinação foi interna: 2020 foi o ano de maior impacto da COVID, que levou a um declínio do PIB de -3,28%. Com vistas a minimizar a queda da atividade econômica, o Ministério da Fazenda adotou uma política fiscal expansionista (o déficit primário ficou próximo de 10% do PIB) enquanto o Banco Central operou com a menor taxa de juros básica (a Selic) da história, com uma média de 2,89% a.a.; frente a uma inflação oficial (IPCA) de 4,52% e um deflator implícito do VAB de 7,16%. A baixa atratividade das aplicações internas levou a uma queda de reservas e à desvalorização do real frente ao dólar. Como desdobramento, a inflação voltou a subir, atingindo os dois dígitos em 2021 (IPCA 10,06%; deflator implícito do VAB de 11,89%). O Banco Central dá início a expansão gradual da taxa de juros nominal, mas, mais uma vez, os ganhos reais da aplicação nos Títulos do Tesouro serão negativos nesse ano. É só em 2022 que a Selic volta a superar a inflação, e o faz de forma significativa. E nesse ano, o real volta a se valorizar frente ao dólar. Mas a mudança é mínima. E, agora, as determinações são externas.

Com a eleição de Biden ao final de 2020 e sua posse no início de 2021, a política econômica norte-americana sofre uma inflexão, marcada pela expansão dos dispêndios públicos e uma política monetária mais restritiva. O resultado é que os EUA vão apresentar uma recuperação pós-Covid mais vigorosa que os demais países desenvolvidos e vai atrair a liquidez mundial, o que leva à valorização do dólar frente a maior parte das moedas. Entre o primeiro trimestre de 2021 e o quarto trimestre de 2022, o euro se desvaloriza 20% frente ao dólar, passando de US$ 1,00 = €$ 0,816 para US$ 1,00 = €$ 1,03. Esse movimento de valorização do dólar inibe a revalorização do real, a despeito da persistente elevação da Selic em 2022 e 2023. Emergirá uma pequena valorização efetiva (descontado o diferencial de inflação interna e externa), mas sem que se recupere o patamar de 2018/2019, quando o câmbio real se encontrava pouco acima da unidade.

De qualquer forma, a grande desvalorização se dará em 2020. Em 2021, o câmbio fica essencialmente estável. Em 2022 emerge uma pequena valorização, que irá impor uma queda no desempenho do VAB da ITrans já em 2023: ele cresce 4% em valores correntes deflacionados, mas decresce a preços constantes. Mas cabe observar a dinâmica da ITrans no terceiro mandato de Lula com mais atenção, trazendo à luz suas conexões com a política econômica mais geral e com as eleições de 2026.

4. Uma avaliação econômica e política da dinâmica industrial no terceiro mandato de Lula

O primeiro a observar é a evolução da participação da ITrans no VAB Total ao longo dos três anos já concluídos do terceiro mandato de Lula. Ela passa de 15,17% em 2023 para 13,69% em 2025: uma queda de 1,48 pontos percentuais. Não há como pretender que essa dinâmica seja alvissareira. Especialmente se se leva em consideração que – ao contrário das políticas industriais do período entre 2007 e 2014, sob a égide dos PACs, voltadas à aceleração do crescimento – a política industrial da atual gestão – a “Nova Indústria Brasil” – volta-se especificamente à reindustrialização do país.

Entre 2023 e 2025 o VAB da ITrans a preços constantes apresentou crescimento, mas a uma taxa muito reduzida: 2,39% no acumulado de três anos; 0,79% na média anual. Porém, quando avaliamos o VAB a preços correntes deflacionados, a variação foi negativa em -0,94% no acumulado trianual; média anual de -0,32%. E, como vimos insistindo, a dinâmica que realmente importa aos industriais é a dinâmica em valor deflacionado; não em quantidades. Quando as quantidades se elevam e o valor apropriado diminui (e foi o que ocorreu no período!), o setor está perdendo capacidade de precificação e rentabilidade. E é isso que se verifica na coluna “G”: apenas no primeiro ano da atual gestão o deflator implícito do VAB da ITrans superou o deflator do VAB Total (11,47% x 5,83%), definindo um ganho de preços relativos da ordem de 5,34%. Em 2024 e 2025 os preços da ITrans cresceram menos do que os preços do conjunto da economia, determinando uma queda dos preços relativos (-7,75% em 2024 e -0,45% em 2025). No agregado dos três anos essa perda foi de -3,26%. Uma perda que se deu a despeito da taxa de câmbio real ter variado muito pouco; na verdade houve uma discreta desvalorização entre 2022 (câmbio real de R$ 1,37 = US$ 1,00) e 2025 (R$ 1,42 = US$ 1,00). Como o câmbio nominal está em queda no ano corrente, e as taxas de inflação nacionais são usualmente superiores às taxas de inflação dos EUA, é praticamente certo que o câmbio real vai se valorizar em 2026. O que vai comprometer ainda mais a capacidade de precificação da ITrans e, por extensão, a rentabilidade do setor será deprimida. … Ou não?

Teoricamente, é possível que os preços de um determinado setor se elevem abaixo da inflação média e, mesmo assim, o setor esteja mantendo – ou, até mesmo, ampliando! – sua rentabilidade. Na verdade, é exatamente isso que ocorre com a agropecuária no Brasil. Entre 1997 e 2025, o VAB em volume (a preços constantes) da Agropecuária cresceu 183,39% e o VAB a preços correntes deflacionados cresceu 143,44%. Por quê? Porque os preços relativos caíram; de sorte que o valor agregado cresceu menos do que a quantidade produzida. Mas absolutamente ninguém está preocupado com a rentabilidade do agronegócio brasileiro. A compulsão ao investimento, à ampliação acelerada da quantidade produzida, é a expressão mais clara e incontestável de que esse é um setor que vem proporcionando alta rentabilidade. Não gratuitamente, entre 1997/1999 e 2023/2025 a participação da Agropecuária no VAB Total a preços correntes se elevou de 5,39% para 6,89%. O fato de seus preços subirem menos do que os preços médios expressa tão somente ganhos de produtividade: quando os custos são fortemente deprimidos, as perdas relativas em precificação não levam à depressão da rentabilidade.

O problema é que a dinâmica de investimento, inovação e elevação da produtividade na indústria não é a mesma da agropecuária. O que se revela na depressão continuada da participação deste segmento no VAB Total. Ou não?

Não! E esse é o problema. Tal como observamos acima, o fato da participação da ITrans no VAB Total ser, hoje, no terceiro mandato de Lula, praticamente o mesmo que no início do período sob análise, durante o primeiro mandato de FHC, não significa que essa participação tenha ficado estável ao longo dos 29 anos. Ela chegou a ser de 17,79% em 2004 e caiu para 12,01% em 2014. Ela caiu durante as gestões de Lula e Dilma entre 2005 e 2014. Mais, e pior: ela voltou a subir durante o governo Bolsonaro. E está caindo novamente na terceira gestão de Lula.

Mas há um ponto a mais: a dinâmica da ITrans reflete a dinâmica cambial com uma defasagem temporal não desprezível, entre um e dois anos. Nas últimas seis linhas do Quadro 2, apresentamos as correlações entre a taxa de câmbio real entre 1996 e 2024 (coluna I) e as seguintes variáveis tomadas entre 1997 e 2025: 1) as taxas de inflação global e da ITrans (colunas A e D, com os deflatores implícitos do VAB Total e do VAB da ITrans); 2) a variação do VAB da ITrans a preços correntes nominais (col. B), a preços constantes (col. C) e a preços correntes deflacionados (col. F); 3) a percentagem da ITrans no VAB Total (col. E); e 4) a diferença anual (col. G) e acumulada (col. H) entre a variação de preços da ITrans (col. D) e a variação média dos preços (col. A). E como se pode ver, as correlações são, em sua maioria, positivas, expressivas e significativas. Elas são menores e pouco significativas para a inflação global (deflator implícito do VAB Total) e para a variação do VAB da ITrans a preços constantes (col. C). Mas são elevadas, expressivas e significativas para as variações do VAB da ITrans em valores nominais, em valores deflacionados, para a participação da ITrans no VAB total, para a inflação em ITrans e para os ganhos (e perdas) desse setor em termos de preços relativos, a cada ano e acumulado.

É absolutamente central entender esse ponto: os efeitos das variações do câmbio não emergem no ano corrente, mas com uma defasagem de um a dois anos. Por que isso é tão importante? Porque movimentos – conscientes ou não, internos ou externos – que levam à desvalorização do real (e, por extensão, ao crescimento industrial) ou à valorização do real frente ao dólar (e, por extensão, à perda de dinamismo da indústria) só se manifestam plenamente um ano após seu advento. De sorte que os economistas, os empresários e – por extensão – os “leigos eleitores” perdem a capacidade de compreensão das relações causais e tendem a atribuir, equivocadamente, os movimentos de expansão e contração desse importante setor da economia a intervenções e movimentos realizados pelos governos no ano corrente.

Para ir no ponto: gostemos ou não de admitir, a verdade é que o desempenho excepcional da economia no primeiro mandato de Lula se deveu a dois fatores absolutamente estranhos à (in)competência do Ministro Palocci: 1) o boom das commodities; vale dizer, deveu-se à China; e 2) à desvalorização do real iniciada no segundo semestre de 2001; vale dizer, deveu-se a FHC e Armínio Fraga, com ênfase no segundo, que pôs diesel na fogueira da especulação contra o real, patrocinada pela Faria Lima através da criação do espantalho da “vitória comunista” nas eleições de 2002. Mas quem levou os louros foi Lula. Igualmente bem, o desempenho razoável – quando comparado ao desempenho dos anos 2011-2015 – da indústria nos anos Temer tem mais a ver com a desvalorização do real em 2015 do que com a qualidade da gestão Meirelles. Mas a Dilma continua sendo a Geni da Economia Nacional.

O problema é que, agora, o gestor percebido como responsável pelo último ciclo de expansão da ITrans não é Lula, mas Bolsonaro. O que nos leva – mais uma vez – à conclusão de que, sim, precisamos urgentemente falar sobre nosso Kevin: a inoperância da política industrial em curso dada a política cambial da terceira gestão de Lula. Esse será o tema do artigo derradeiro desta tríade.

Foto de capa: Carlos Paiva | IA