Por FERNANDO NOGUEIRA DA COSTA*

A Teoria da Vantagem Comparativa de Ricardo (século XIX) pressupunha comércio de bens homogêneos entre nações distintas e especialização estática. Esse quadro não descreve Cadeias Globais de Valor (CGV): uma empresa transnacional fragmenta sua produção em dezenas de países (ex.: Apple, automotivas, farmacêuticas). O valor agregado se concentra em design, software, marketing e finanças — não na manufatura.

Hoje, há intraindústria, por exemplo, a Alemanha exporta e importa automóveis; Coreia exporta e importa chips; os EUA exportam e importam serviços financeiros. Quanto à tecnologia e ao poder corporativo, as vantagens não são mais “naturais”, mas construídas por inovação, patentes, subsídios estatais e oligopólios transnacionais.

O Brasil ainda atua como exportador de recursos naturais em um mundo onde o valor é capturado por serviços avançados. O “complexo de vira-lata” diz sua “vantagem comparativa” ser dependente: não decorre de superioridade produtiva, mas da demanda internacional por commodities. Isso é um equívoco!

Não limita o potencial de captura de valor, porque avança em serviços associados às cadeias globais, por exemplo, design, finanças, logística, TI, ou em política industrial estratégica.

Em síntese, a realidade atual é pós-ricardiana, marcada por mercados internos robustos em países populosos, redes de transnacionais capazes de redefinirem valor e uma hierarquia global na qual países periféricos, como o Brasil, permanecem supostamente especializados em bens de baixo valor agregado, enquanto os centrais monopolizam os serviços de alta renda.

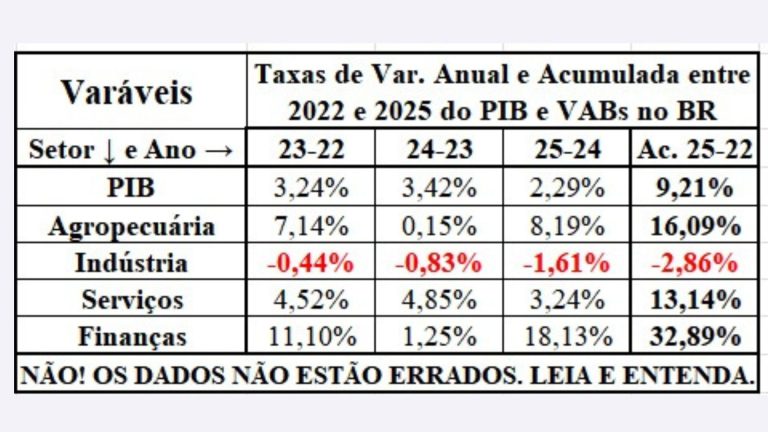

Ora, uma indústria extrativa com poucas empresas e capazes de adicionar de 4-5% do valor adicionado a preços básicos em toda a economia não é insignificante! O PIB brasileiro em 2024 atingiu R$ 11,745 trilhões. Em dólares, foi de US$ 2,179 trilhões, de acordo com a Austin Rating, colocando o país como a 10ª maior economia do mundo no ano.

Embora a economia brasileira tenha crescido 3,4% em 2024, a forte desvalorização do real em relação ao dólar ao acumular alta de cerca de 27% resultou na queda da posição brasileira no ranking global de PIBs. No caso dos agronegócios brasileiros, eles atingem 21% do PIB e demonstram a superação da tradicional divisão setorial entre agricultura, indústria e serviços diante a atual realidade intersetorial. Esse ponto revela como a economia brasileira desafia a divisão setorial clássica, usada em muitas estatísticas macroeconômicas.

Quanto à participação do agronegócio no PIB, dados recentes indicam o agronegócio brasileiro, incluindo agricultura, pecuária, insumos, agroindústria e logística associada, representa cerca de 21% do PIB, sendo muito superior ao peso estritamente agrícola (~6%).

Essa diferença mostra o valor agregado dele não vir apenas da produção primária, mas de atividades intersetoriais como: processamento industrial (indústria de alimentos, celulose, sucos, óleos); transporte e logística (caminhões, portos, armazenagem); serviços financeiros ligados ao crédito rural, seguros e comercialização.

A contabilidade social tradicional separa a agricultura (produção primária de bens), a indústria (transformação, extrativa, serviços de utilidade pública e construção), e serviços: comércio, finanças, educação, saúde etc.

No caso do agronegócio brasileiro, essa classificação se torna artificial, porque um mesmo produto atravessa múltiplos setores, por exemplo, soja → farelo e óleo → exportação; milho → ração → carne → exportação).

Parte relevante do valor agregado vem de serviços logísticos e financeiros associados à cadeia. Essa integração cria ciclos de valor intersetoriais, onde agricultura, indústria e serviços estão profundamente entrelaçados.

Há implicações para análise econômica. A superposição entre setores mostra o peso econômico do agronegócio estar bem acima da agricultura bruta. Tradicionalmente, indicadores setoriais subestimam o valor agregado real das cadeias produtivas complexas.

Também evidencia a economia brasileira não ser puramente primária ou industrial, mas sim intersetorial, com fluxos de valor capazes de atravessarem setores e regiões.

Em síntese, o agronegócio atinge cerca 21% do PIB, muito acima da agricultura isolada (~6%). O valor agregado se distribui por indústria e serviços. Supera a divisão setorial clássica. O conceito moderno de cadeias de valor intersetoriais é mais adequado para compreender o real impacto econômico do agronegócio no Brasil.

Para compreender a economia brasileira contemporânea, é indispensável incluir a análise da produção e exportação de petróleo, especialmente porque o Brasil vem se consolidando como uma potência energética global. O petróleo propiciou a reconfiguração da pauta exportadora de maneira estrutural.

O Brasil já está entre os 10 maiores produtores mundiais de petróleo, e a produção deve continuar crescendo, puxada pelo pré-sal. O petróleo cru já figura entre os 3 principais produtos da pauta exportadora brasileira, ao lado da soja e do minério de ferro.

Isso mostra a economia brasileira não pode mais ser entendida apenas pelo eixo “agronegócio + mineração”, pois os hidrocarbonetos passaram a ser determinantes para o balanço comercial e para a formação de reservas internacionais.

É um diferencial estratégico o pré-sal brasileiro (Búzios, Mero, Sépia, Atapu). Está entre os campos mais produtivos e rentáveis do mundo, com altíssima taxa de sucesso exploratório e baixo custo marginal (US$ 6–8 por barril em alguns blocos).

Isso faz do Brasil um destino atrativo para investimentos internacionais em energia, mesmo em um contexto global de transição energética. O Brasil e a Guiana (com o bloco Stabroek) são hoje considerados os motores de crescimento da produção global fora da OPEP.

O Bloco Stabroek situa-se na costa atlântica da Guiana, ao norte do subcontinente, em uma área de águas profundas e está sob a operação de um consórcio liderado pela ExxonMobil. Este bloco é o centro das descobertas de petróleo na Guiana, desde 2015. Transformaram o país em importante produtor petrolífero.

O setor de óleo e gás gera forte entrada de divisas e ajuda a sustentar o câmbio. A produção recorde resulta em superávits comerciais e aumento da resiliência externa.

Contudo, os “novos desenvolvimentistas”, ainda obcecados uma reindustrialização brasileira a la Sudeste Asiático, também acarreta riscos de “doença holandesa”. Denunciam a apreciação cambial prejudicar a competitividade industrial e reforçar a reprimarização da pauta exportadora. Ora, também permite uma baixa “inflação importada” – e maior poder de compra em termos reais…

O peso fiscal da Petrobras e das participações governamentais (royalties, participações especiais, dividendos) tem se tornado essencial para o equilíbrio das contas públicas.

A América do Sul se apresenta como nova fronteira energética. Segundo a IEA, a região deve crescer 30–35% na produção até 2030, superando o ritmo do Oriente Médio e EUA. O Brasil responde pela maior parte desse avanço, seguido pela Guiana e Argentina (Vaca Muerta, gás e petróleo não convencional).

A ausência de limites da OPEP permite a região expandir livremente sua oferta, aproveitando o boom de descobertas em águas profundas e não convencionais.

Há contradições estratégicas porque, ao mesmo tempo, quando o Brasil se projeta como potência petroleira, assume compromissos climáticos e de transição energética. Isso coloca o país diante de um dilema: aproveitar o boom do pré-sal como janela de oportunidade de 10–15 anos ou acelerar a diversificação energética para reduzir riscos futuros de ativos encalhados.

A Petrobras já sinaliza uma estratégia híbrida: manter forte produção de petróleo no curto/médio prazo enquanto investe gradualmente em renováveis como eólica offshore e hidrogênio.

Em síntese, para entender a economia brasileira contemporânea é essencial considerar o papel estratégico do petróleo e do pré-sal. Já transformaram a pauta exportadora, a macroeconomia e a posição geopolítica do Brasil.

O país deixou de ser apenas um exportador de commodities agrícolas e minerais e passou a ser também um player central no mercado global de energia. Propiciou a ascensão da América do Sul como região de petróleo de crescimento mais rápido do mundo.

Um quadro comparativo resumido da pauta exportadora brasileira em valores percentuais aproximados do total de exportações, mostra como os principais setores — soja, minério de ferro, petróleo e derivados, e manufaturados — evoluíram nas últimas décadas.

Petróleo e derivados passaram de 5% em 2000 para 18% em 2023, mostrando o impacto do pré-sal e do aumento da produção nacional. Soja (de 10% para 18%) e minério de ferro (de 12% para 20%) continuam importantes, mas o peso relativo do petróleo cresce, mudando a dinâmica da pauta exportadora.

Manufaturados perderam participação relativa (caiu 20% para 12%), refletindo a dificuldade histórica do Brasil em agregar valor industrial aos seus produtos. Outros produtos diminuíram em proporção (de 53% para 32%), evidenciando a concentração da pauta em commodities estratégicas.

O crescimento das exportações de petróleo redesenhou o perfil econômico brasileiro, reforçando a necessidade de integrar essa análise com agronegócio e mineração. Também devemos compreender os efeitos macroeconômicos, cambiais e fiscais dessa nova configuração exportadora.

O PIB e a pauta exportadora do Brasil não podem ser vistos de forma fragmentada. Os setores estratégicos estão profundamente interligados.

Petróleo e gás (pré-sal) tem peso exportador de ~18% com produção offshore em águas profundas, tecnologia de exploração e extração sofisticada. Sua intersetorialidade dá suporte à indústria naval, logística, serviços financeiros e engenharia avançada.

Agronegócio também tem peso exportador de ~18%, onde soja, milho, carne e celulose têm crescente integração com agroindústria e logística. A intersetorialidade ocorre com a indústria de alimentos, transporte, serviços financeiros rurais, biotecnologia (Embrapa).

No caso da mineração, com peso exportador de ~20%, compreende minério de ferro, níquel, cobre. São exportações de alto volume. Exigem logística portuária, siderurgia, tecnologia de beneficiamento.

Esses setores não são apenas produtores de commodities, mas geram valor agregado intersetorial, criando empregos, tecnologia e receita fiscal. O agronegócio e a mineração impulsionam serviços e indústria. O petróleo faz o mesmo, mas também fortalece reservas internacionais e a balança comercial.

Há efeitos macroeconômicos, cambiais e fiscais com a entrada massiva de divisas, melhora da conta corrente e da posição externa líquida. Produção de alto valor agregado e inovação resulta em aumento de produtividade setorial.

Quanto aos efeitos cambiais, as exportações estratégicas de petróleo, minério e soja fortalecem o real em períodos de boom, mas criam vulnerabilidade à flutuação de preços internacionais. Alerta-se para um possível efeito de “doença holandesa”: valorização cambial prejudica setores exportadores não ligados a commodities.

Quanto aos efeitos fiscais, royalties e participações especiais da Petrobras, impostos sobre exportações de minério e soja resultam no aumento da arrecadação federal. Dá estímulo a fundos de investimento público-privados para inovação e infraestrutura logística.

Temos de desvencilhar as empresas inovadoras – Embrapa, Embraer, Petrobras, big five bancos – do mito do “complexo de vira-lata”.

Em uma interpretação sistêmica, há integração intersetorial porque agronegócio, mineração e petróleo geram insumos capazes de atravessarem indústria e serviços, criando ciclos de valor agregado. As empresas inovadoras quebram o mito justificador do “complexo de vira-lata”, mostrando capacidade tecnológica e competitividade global.

Os impactos macroeconômicos se dá porque exportações estratégicas aumentam divisas, reservas internacionais e arrecadação. A interconexão de setores fortalece o PIB e resulta em empregos qualificados.

Cadeias de valor se estendem do setor primário à indústria e aos serviços, além da exportação. Demonstra a interdependência entre setores clássicos e a economia moderna intersetorial do Brasil.

Download do Livro “Resistência Antifascista” com meus artigos recentes:

Fernando Nogueira da Costa – Resistência Antifascista – ago 2025

*Fernando Nogueira da Costa é Professor Titular do IE-UNICAMP. Baixe seus livros digitais em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: fernandonogueiracosta@gmail.com.

Foto de capa: Reprodução

Uma resposta

Excelente texto. O complexo de vira-lata impede o brasileiro de enxergar a grandeza do Brasil e de se elevar culturalmente/politicamente ao nível de sua importância econômica no cenário mundial.