")

Não se iludam, não me iludo

Tudo agora mesmo pode estar por um segundo

Gilberto Gil, Tempo Rei

1. Introdução

Esse é o primeiro de três artigos sobre a Nova Indústria Brasil. Tal como esse, os demais serão publicados na RED dentro de 14 e 28 dias, respectivamente. Nesse artigo introdutório, procuro demonstrar que o desempenho industrial nos três primeiros anos do terceiro mandato de Lula é ainda mais insatisfatório do que as estatísticas oficiais têm revelado. E isso porque as estatísticas oficiais avaliam os VABs (Valores Agregados Brutos) Setoriais pela metodologia dos “preços constantes”; que impõe um certo viés analítico nem sempre percebido. Mesmo economistas tarimbados podem se equivocar na interpretação desses dados. Quando adotamos a metodologia de preços correntes deflacionados, a realidade que vem à tona é distinta e ainda menos alvissareira. Dado que a metodologia Contabilidade Social alternativa àquela utilizada pelo IBGE é pouco conhecida, vou dedicar parcela expressiva dessa primeira parte da tríade explicando-a. Só na última seção desse primeiro artigo é que analiso a dinâmica econômica recente com base nas novas estatísticas produzidas aqui.

O foco do segundo artigo será aprofundar o debate sobre os determinantes estruturais de nossa desindustrialização. Esse foi o tema central do meu livro, lançado ao final do ano passado sobre a persistência da nossa desindustrialização, A Economia Política do Atraso. Mas retornaremos ao tema na próxima quinzena com novas abordagens.

Por fim, na terceira parte desse trabalho, vamos analisar a Política Econômica subjacente ao Programa “Nova Indústria Brasil”, tentando demonstrar que – a despeito das boas intenções e de alguns elementos bem construídos e defensáveis – ele está fadado ao fracasso, pois, nem identifica, nem combate, os verdadeiros pilares da nossa desindustrialização persistente e que – infelizmente – ainda está em curso.

2. A dinâmica da Economia Brasileira nos três primeiros anos de Lula 3

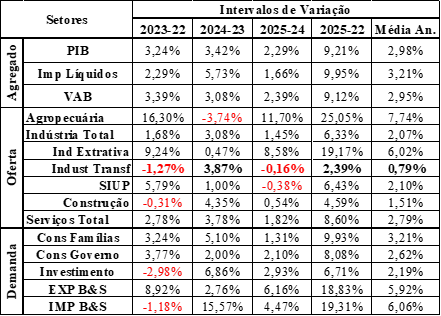

Em 3 de março de 2026, o IBGE apresentou as estatísticas (ainda preliminares) sobre a dinâmica da Economia Brasileira no ano de 2025. No Quadro 1 reproduzo uma síntese dessas estatísticas, tomando o ano de 2022 como ponto de partida.

Quadro 1

Taxa de Variação Anual, Acumulada e Média Anual dos

Componentes do PIB brasileiro entre 2023 e 2025 (a Preços Constantes)

Fonte Dados Brutos: IBGE-Sidra (Tabela 6612) Segundo o IBGE, nos três primeiros anos desse mandato de Lula, o Produto Interno Bruto (PIB) cresceu, em média, 2,98% ao ano. O Valor Agregado Bruto (VAB) teve um desempenho discretamente inferior: 2,95% a.a. Como o VAB é o PIB subtraído dos Impostos Indiretos Líquidos de Subsídio (IILS), se o VAB cresceu menos que o PIB, o IILS apresentou uma variação maior que os outros dois componentes: 3,21% a.a. Interessante observar que o crescimento do Consumo das Famílias (CF, exposto no terceiro quadrante do Quadro 1, com os demais componentes da “Demanda”) apresentou a mesma taxa de variação do IILS: 3,21% a.a.. Isso não é gratuito: os impostos indiretos (ICMS, IPI etc.) são função do consumo. Há outros sinais dessa sincronia: a maior taxa de crescimento do IILS e do CF ocorreu em 2024, quando esses componentes variaram 5,73% e 5,10%, respectivamente. E a pior performance das duas variáveis foi 2025: o IILS cresceu 1,66% e o CF cresceu meros 1,31%. O crescimento medíocre do Consumo nesse último ano é preocupante e pode estar revelando, de um lado, o esgotamento do impulso associado às políticas redistributivas e, de outro lado, algum estrangulamento da renda líquida (por exemplo, pela necessidade de pagar juros e amortizações de dívidas). Creio que é do interesse do Governo atentar para esses dados. Talvez venham a encontrar algumas pistas da medíocre avaliação governamental, a despeito das baixas taxas de desemprego e do crescimento dos rendimentos brutos do trabalho.

Ainda segundo o IBGE, o VAB da Agropecuária teve um desempenho estonteante: cresceu 25% em três anos, com uma média anual “chinesa”: 7,74% a.a.. O desempenho dos Serviços foi razoável. E, na “lanterninha”, dos macrossetores, surge a Indústria Total (IT), com um crescimento médio anual de 2,07%. Como se sabe, a Indústria Total se subdivide em 4 subsetores: Ind. Extrativa Mineral (IEM), Indústria de Transformação (ITr), Serviços Industriais de Utilidade Pública (SIUP) e Indústria da Construção Civil (ICC). Quando avaliamos o desempenho a preços constantes, o desempenho da IEM foi excelente: 19,7% de crescimento em 3 anos, com média de 6,02% a.a.. Os SIUP e ICC tiveram desempenho inferior ao PIB e ao VAB, mas com média anual entre 1,5% e 2%. Mas o pior desempenho foi o da Indústria de Transformação, com dois anos de decréscimo (2023: -1,27%) e 2025 (-0,16%), resultando numa média anual de crescimento de meros 0,79%. Esse desempenho ficou muito aquém das expectativas alimentadas pelo Governo quando do lançamento do “Nova Indústria Brasil”, programa estruturante de sua política de desenvolvimento, focada na reindustrialização do país.

Por fim, vale observar a dinâmica dos demais componentes da Demanda Agregada, para além do CF. O Consumo do Governo (CG) cresceu todos os anos, mas menos do que o crescimento do PIB, do VAB e do IILS. O Investimento (I) apresentou um desempenho negativo em 2023 (no mesmo ano em que, não casualmente, a Construção Civil decresceu). Mas se recuperou nos anos seguintes. As Exportações (EXP) cresceram todos os anos: taxa média anual de 5,92%. Já a importações (IMP) decresceram em 2023, deram um salto abrupto em 2024 e cresceram discretamente em 2025. No acumulado, entretanto, as importações estão crescendo mais do que as exportações, de sorte que, em termos líquidos, a demanda vem sendo deslocada para o mercado externo em detrimento do mercado interno. A diferença é pequena, mas não deixa de ser preocupante. Analisaremos a dinâmica externa com mais detalhes na segunda parte desse artigo, a ser publicada dentro de 15 dias na RED.

O ponto central a entender agora, contudo, é outro. O ponto é: todas essas avaliações são feitas a preços constantes. E esse padrão de contabilização, por mais valioso que seja, pode nos induzir a erros de análise. Vejamos por quê.

3. O que significa avaliar o PIB a “preços constantes”?

Significa exatamente o que a expressão diz: que a evolução do PIB e de seus componentes está sendo mensurada como se não tivesse havido qualquer variação nos preços. Para ser mais exato: o valor dos bens produzidos num ano qualquer é calculado multiplicando-se as quantidades produzidas nesse ano pelos preços do ano anterior. Ignoram-se os preços atuais. Na verdade, quando se comparam vários anos, tomam-se por referência os preços de um único ano; que pode ser o ano inicial, um ano intermediário ou o ano final. Na Contabilidade Nacional a preços constantes, o IBGE vem tomando por referência os preços do ano de 1995. Um exemplo pode ajudar na compreensão desse ponto, que é da maior importância para nós.

Quadro 2

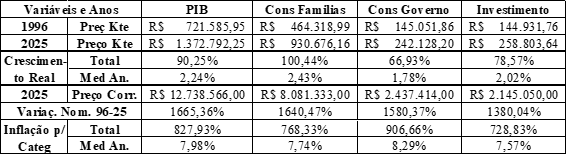

PIB, Cons. Fam, Cons. Gov. e Investimento em 1996 e 2025 a preços constantes e preços correntes, taxas de crescimento real e nominal e taxas de inflação específicas

No Quadro 2 apresentamos os valores do PIB, do CF, do CG e dos Investimentos em 1996 e 2025 aos preços de 1995 (duas primeiras linhas); e a preços correntes para o ano de 2025 (sexta linha). Calculamos, também, o crescimento real em quantidade (a preços constantes) dessas variáveis entre os dois anos e a taxa de inflação de cada uma dessas categorias ao longo dos 29 anos.

Ora, quando tomamos o PIB de 2025 aos preços de 1995, seu valor é de R$ 1 trilhão e 373 milhões; um valor 90,25% superior ao valor do PIB de 1996. A taxa média anual de crescimento do PIB nesses 29 anos foi de 2,24%. Vale notar também que o Consumo das Famílias cresceu acima do PIB (100,44% em 29 anos; 2,43% a.a.); o Consumo do Governo cresceu abaixo do PIB (66,93%; 1,78% a.a.); bem como as despesas de Investimento (78,57%; 2,02% a.a.).

Observemos, agora, a taxa de crescimento nominal dessas variáveis entre 1996 e 2025, tomando os por referência os valores correntes nos dois anos.Ela é similar para o PIB, Cons. das Famílias e Cons. do Governo, em torno de 1600%. Mas, pergunta-se: como é possível que o crescimento nominal seja praticamente o mesmo se o crescimento em quantidade (a preços constantes) foi tão díspar? Simples: porque a taxa de variação nominal tem dois componentes: 1) a variação real (em quantidade); e 2) a variação em preços (inflação). Ocorre que a elevação dos preços dos bens e serviços adquiridos pelo Governo foi maior que a elevação dos preços dos demais segmentos. Na verdade, a inflação específica do Consumo do Governo foi a mais elevada dentre as quatro categorias consideradas: 906,66% em 29 anos (8,29% a.a.). Em termos reais, em termos de quantidades adquiridas, os gastos do governo foram os que menos cresceram. Mas em termos nominais eles cresceram próximo das demais, porque os preços dos bens e serviços adquiridos pelo governo – salários do funcionalismo, medicamentos, material escolar etc. – apresentaram inflação superior aos demais.

Em suma: não se pode ter uma avaliação adequada da dinâmica e performance dos distintos setores da economia tomando todas as variáveis a preços constantes. As distintas dinâmicas inflacionárias não podem ser simplesmente “abstraídas”. E, não obstante, é isso que se faz quando avaliamos a dinâmica econômica apenas pelo volume, adotando a hipótese de que os preços do passado (de 1995) são vigentes ainda hoje. As estatísticas do Quadro 1 revelam apenas uma dimensão da história. Temos que ir além. Mais um exemplo pode contribuir para a compreensão dessa questão crucial.

O RS é o maior produtor de arroz do Brasil, ofertando mais de 7 milhões de toneladas por ano. Imagine uma quebra de safra num ano qualquer que tenha levado a produção a cair para 3 milhões de toneladas. Com a escassez, o preço do arroz se elevou atingindo R$ 90,00 a saca de 50 Kg. Imagine, agora, que no ano seguinte o clima foi excelente e a produção triplicou, atingindo 9 milhões de toneladas. O problema é que o excesso de oferta levou a uma queda de preço, que caiu para um terço do valor do ano anterior: R$ 30,00 reais a saca. O faturamento dos agricultores não se alterou, pois, se a quantidade foi triplicada, o preço caiu para um terço. E os custos aumentaram, pois é impossível produzir três vezes mais sem despender mais com sementes, adubos, combustível, funcionários, transporte etc. De sorte que a situação no ano de “bonança” é pelo menos tão ruim quanto no ano de “crise”. Mas os economistas calculam o crescimento do produto supondo que o preço ficou constante. E dizem que o VAB agropecuário está bombando graças ao arroz! Dá para imaginar a raiva dos orizicultores?

Os economistas não estão errados. Eles estão apenas tentando calcular qual foi o crescimento do produto em volume, tirando a variação de preços de cena. Mas isso não significa que se possa avaliar o bem-estar e os ganhos efetivos de cada setor “tirando a variação de preços de cena”. … Para se ter uma noção mais clara da dinâmica econômica é preciso encontrar uma forma de colocar os preços, de novo, na equação. Sem nos deixar iludir pela inflação. Isso é possível? Sim, é. E os resultados dessa operação nos fazem olhar para o desempenho recente da economia brasileira em geral – e para o desempenho da Indústria, em particular – de forma distinta.

Vamos apresentar a metodologia para escapar das limitações da hipótese de preços constantes na seção, abaixo. E voltaremos a analisar a performance recente da economia brasileira sob a nova ótica na última seção. Se o leitor tem alergia à matemática (mesmo a mais elementar), pode pular a quarta seção e ir para a quinta. Mas, nesse caso, terá que confiar no que estou dizendo. Diz o ditado que, se conselho fosse útil, não seria dado: seria vendido. Mas ouso dá-lo de graça: acho melhor não confiar. Vale o esforço. Sou devoto de São Tomé e Descartes: é preciso ver, ler e entender para crer. Mas quem tiver pressa em ler as conclusões, pode pular a seção abaixo. Depois, acho eu, vai querer voltar.

4. Contabilidade Nacional a preços correntes deflacionados

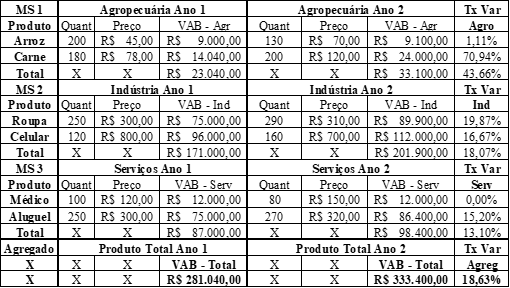

Imagine uma economia muito simples, em que só dois bens/serviços são produzidos em cada um dos três macrossetores: 1) Agropecuária = arroz e carne; 2) Indústria = roupas e celulares; e 3) Serviços = consulta médica e aluguel. Todas as matérias-primas necessárias são produzidas no interior das firmas, de sorte que o faturamento das mesmas (o valor das vendas) é igual ao valor agregado (VAB). Não há impostos indiretos, de sorte que o PIB é igual ao VAB Total, que é igual à soma dos VABs dos três macrossetores (MS). O faturamento é a multiplicação das quantidades pelos preços. As quantidades são meras referências; o leitor pode escolher a unidade de medida (toneladas, peças, fardos, consultas etc.) que bem lhe aprouver: o resultado não se altera. Vamos analisar a evolução da economia em dois anos. Os preços e as quantidades de todos os produtos variam. E vamos tentar identificar se a economia cresceu (ou não) em termos reais e se houve (ou não) inflação e mensurar essas variáveis.

Quadro 3

Evolução dos preços, das quantidades e variação nominal dos VABs

Setoriais e Total de uma Economia Hipotética ao longo de dois anos

O primeiro a observar é que houve um crescimento expressivo do VAB-Total a preços correntes, que passa de R$ 281mil para R$ 333,4 mil (variação de 18,63%, na última célula do Quadro 3). Como todos os preços se elevaram, é presumível que tenha havido inflação. Mas qual foi a magnitude da inflação? E houve crescimento efetivo do produto? De qual magnitude? Se olharmos para a dinâmica da Agropecuária, dá para intuir que o crescimento do VAB (que passa de R$ 23 mil para RS$ 33 mil) não é um crescimento real, pois a queda na produção de arroz é grande e a elevação da produção de carne é mínima. Mas como avaliar a evolução do VAB agropecuário como um todo?

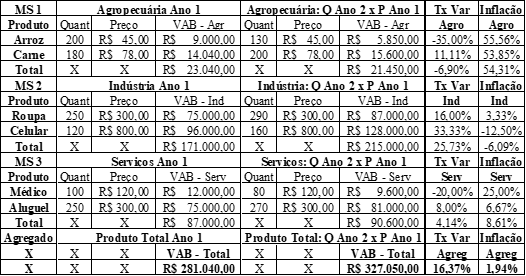

As respostas (ainda preliminares!) a essas questões encontram-se no Quadro 4. Nele, comparamos a produção nos dois anos tomando os preços do primeiro ano por referência, como se eles não tivessem se alterado. Vale dizer calculamos os VABs Setoriais e o VAB Total a preços constantes. E, com isso, podemos calcular a taxa de variação real de cada produto, dos VABs e as taxas de inflação dos mesmos.

Quadro 4

Evolução dos VAB Setoriais e Total a Preços Constantes e Taxas de

Crescimento Reais e Taxas de Inflação por Produto, por Setor e Agregado

Ao adotarmos os preços do passado para calcular o valor dos produtos e serviços ofertados no Ano 2 vemos que o VAB real (a preços constantes) efetivamente se elevou. Mas a uma taxa inferior àquela calculada no Quadro 3: seu crescimento efetivo foi de 16,37%; 1,94% do crescimento calculado no Quadro 3 era “ilusão inflacionária”. Mais: vemos que o VAB da Agropecuária, na verdade, declinou em -6,9%; o crescimento nominal ocorreu porque a inflação no segmento foi a mais elevada de todos: 54,31%. O VAB da Indústria cresceu mais do que aparentava quando tomávamos os preços correntes, passando de 18,07% para 25,73%; um crescimento que foi ocultado pelo fato de que houve deflação no setor, de -6,09%. Já o setor de Serviços apresentou crescimento real de 4,14%; mas ele foi bastante inferior ao crescimento nominal, pois a inflação do segmento foi de 8,61%.

Esse é o padrão metodológico adotado para avaliar a dinâmica econômica global e setorial a preços constantes. É relevante? Sem dúvida! É suficiente? Evidentemente, não! Por quê? Simples: porque essa metodologia pretende que os preços não importam. Mas eles importam. Veja o que acontece com a Agropecuária. Sem dúvida, ela está produzindo menos em quantidade. Entretanto a renda monetária dos orizicultores e pecuaristas não caiu quando avaliamos a preços correntes (Quadro 3). Pelo contrário: foi a que mais se elevou entre o Ano 1 e o Ano 2 (43,66% para o conjunto do setor). Justamente porque a inflação no segmento foi máxima. A agricultura está produzindo relativamente menos e ganhando mais.

O contrário se deu no caso da Indústria: a elevação no VAB resultou do crescimento da quantidade ofertada. Os preços, ou pouco se elevaram (roupas), ou caíram (no caso do celular). Isso não importa? … É claro que importa. A pergunta que emerge é: seria possível extrair a inflação média e obter um panorama mais claro da evolução da participação relativa de cada setor na renda e no produto total a partir de uma análise que não abstraísse os preços? Sim. É possível. Vejamos como.

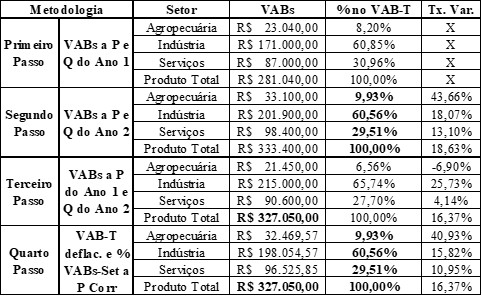

O ponto de partida é: ao tomarmos os preços do Ano 1 como se fossem os preços do Ano 2 – vale dizer: ao assumir que os preços ficaram constantes – extraímos a inflação do cálculo do VAB Total do Ano 2. Ele foi perfeitamente deflacionado. Entretanto, esse tipo de cálculo “joga para baixo do tapete” o fato de que: 1) houve alterações dos preços relativos, vale dizer, alguns bens e serviços ganharam e outros perderam poder de mercado, poder de compra; 2) aqueles bens, serviços e setores que ampliaram seus preços relativamente aos demais passam a apresentar um poder de apropriação sobre os produtos social que precisa ser levado em consideração. Como fazer? Tomando a participação de cada setor no VAB Total a preços correntes (a preços do Ano 2) como critério de distribuição do VAB deflacionado (a preços do Ano 1). O Quadro 5, abaixo, esclarece a metodologia passo a passo. Note que, agora, abandonamos os produtos para focarmos apenas nos VABs Setoriais.

Quadro 5

VABs setoriais no Ano 2 calculado com base no VAB -T a

preços constantes e na participação relativa de cada setor a preços correntes

O que estamos chamando de “primeiro e segundo passos” é a reprodução sintética dos dois quadrantes do Quadro 3, em que os VABs setoriais são calculados pela soma do valor agregado das firmas que produzem os distintos bens aos preços correntes: usamos os preços e as quantidades do Ano 1 para calcular o VAB do Ano 1 e os preços e quantidades do Ano 2 para calcular o VAB do Ano 2. Só que, agora, introduzimos um novo indicador: a participação percentual dos VABs setoriais no VAB Total (quinta coluna do Quadro 5: “% no VAB-T”). Utilizaremos essa participação percentual (Passo 2) para definir a distribuição final do VAB-T deflacionado entre os setores (Passo 4).

O terceiro passo é a síntese do Quadro 4: o cálculo dos VABs setoriais e totais pela metodologia de preços constantes. Sua função primordial é obter o valor real – sem inflação, uma vez que as quantidades do ano 2 foram multiplicadas pelos preços do ano anterior para calcular os VABs setoriais – do Produto Social (VAB-T).

E, finalmente, a inovação. No “Passo 4”, tomamos o VAB-T sem inflação (R$ 327.050,00, no exemplo heurístico) calculado no “Passo 3”, e multiplicamos esse VAB-T pelas participações de cada setor no VAB-T no Ano 2 calculadas a preços correntes (Passo 2). Para facilitar a compreensão do leitor, os valores tomados por referência no “Passo 4” estão em negrito: o VAB-T deflacionado e a “% no VAB-T” a preços correntes.

Na coluna final (Tx. Var.) apresentamos a taxa de variação dos VAB setoriais e do VAB total com relação a essas variáveis no Ano 1 (primeiro quadrante; “Passo 1”). Avaliemos os resultados.

Quando operávamos com os preços correntes sem deflação (Passo 2), o setor que apresentou a maior expansão de VAB foi a Agropecuária (43,66%), pois foi aquele em que emergiram as maiores variações de preço. Quando adotamos o sistema de preços constantes (Passo 3), a Agropecuária foi o setor de menor expansão: na verdade, ela apresentou variação negativa, pois o cálculo a preços constantes ignora os diferenciais de poder de precificação. Diferentemente, quando deflacionamos o VAB-Total, mas reintroduzimos os diferenciais de variação dos preços através do resgate das participações percentuais dos setores no VAB-Total, vemos que houve expansão em “valor deflacionado” da Agropecuária e ele foi de 40,93%. Um crescimento inferior ao calculado a preços correntes, mas muito superior ao calculado a preços constantes.

Esse movimento em direção “à média” entre os dois sistemas (preços correntes e preços constantes) também se manifesta nos Serviços: a preços correntes, apresentou crescimento de 13,10%; a preços constantes, crescimento de 4,14%; e a preços correntes deflacionados pela inflação média (a do VAB-T) apresentou crescimento intermediário: 10,95%.

Contudo, nem sempre convergimos para a média. A preços correntes, a Indústria havia crescido 18,07%; a preços constantes, cresceu 25,73%; mas, agora, a preços correntes deflacionados pela média, o crescimento da indústria cai para meros 15,82%. Por quê? Porque, na verdade, seu crescimento – mesmo quando avaliado a preços correntes não deflacionados – foi propelido pelo aumento das quantidades. Em termos relativos, esse setor apresentou deflação: seus produtos perderam poder de compra. Se essa perda de poder de compra estiver assentada em ganhos de produtividade (e, portanto, em depressão de custos), não há problema algum. Mas se estiver assentado em exposição competitiva (por exemplo, aos importados chineses com apoio de um real sobrevalorizado), então temos um problema grave. Um problema que é jogado para baixo do tapete quando operamos apenas com preços constantes. Mas que precisam vir à tona. E só podem vir com a introdução de outros padrões de avaliação da dinâmica econômica e cotejamento com o padrão tradicional. Apliquemos esse método para avaliar a performance da Economia Brasileira nos três primeiros anos do Governo Lula.

5. Evolução dos VABs setoriais em Lula 3 a preços correntes deflacionados

Na segunda seção desse artigo, apresentamos um panorama da evolução recente da Economia Brasileira a partir das estatísticas do IBGE, calculadas a preços constantes. Agora vamos explorar as diferenças que emergem entre esse padrão de cálculo estatístico e os indicadores obtidos com o padrão exposto na seção acima. Só que, ao invés de resgatarmos exatamente as mesmas variáveis selecionadas no Quadro 1, optamos por focar nas variáveis de oferta, detalhando a dinâmica dos VABs dos três macrossetores (Agropecuária, Indústria e Serviços) e de todos os subsetores que os compõem. Deixamos a análise dos componentes de Demanda (CF, CG, Investimento, EXP e IMP), bem como do IILS para a segunda parte desse artigo, que será publicada dentro de 15 dias.

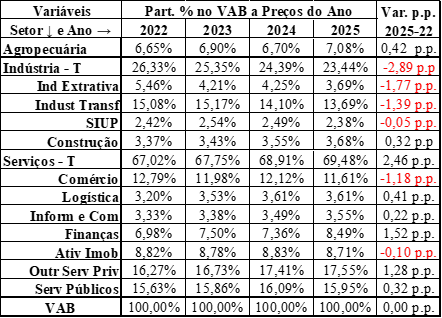

Para calcularmos a evolução dos VABs Setoriais a preços correntes deflacionados pela inflação média precisamos, primeiramente, calcular a participação dos três macrossetores (e de seus subsetores) no VAB-Total a preços correntes (o “Passo 2”, apresentado na seção anterior). Esse é o objeto do Quadro 6, abaixo. Na última coluna, apresentamos a variação da participação setorial nos três anos do Governo Lula 3 em termos de pontos percentuais.

Quadro 6

Evolução da Participação dos VABs Setoriais no VAB Total

a preços correntes entre 2022 e 2025

O primeiro que chama a atenção é a queda persistente da participação da Indústria no VAB total. Essa participação cai todos os anos, ininterruptamente, entre 2022 e 2025. Ela era de 26,33% no último ano do mandato de Bolsonaro e passa a ser de 23,44% em 2025: uma queda de – 2,89 pontos percentuais. A queda só não foi maior em função do desempenho positivo da Construção Civil, puxada pela nova edição do Minha Casa, Minha Vida.

Os Serviços são o macrossetor com maior expansão na participação do VAB total: 2,46 p.p. de ganho. Mas há diferenças expressivas na dinâmica dos subsetores. O comércio, por exemplo, apresenta queda de participação no período, com ênfase no ano de 2025. Tal como já foi referido, o comércio é impulsionado pela demanda dos trabalhadores e acompanha o consumo das famílias (CF), que: 1) é função dos rendimentos reais (descontada a inflação) líquidos (descontados os pagamentos de dívidas) dos trabalhadores; e 2) que é a base dos Impostos Indiretos (IILS). Já vimos que o CF e o IILS apresentaram perda de dinamismo em 2025. Agora vemos que o mesmo se deu com o comércio.

Como não poderia deixar de ser, o subsetor de Serviços que apresentou o maior ganho de participação no VAB total foi o setor financeiro, impulsionado pelos juros elevados. Os Serviços Públicos (Educação, Saúde, Segurança e Justiça) também apresentaram crescimento de participação, com discreta inflexão em 2025. A Logística também apresenta bom desempenho, com um ganho de participação que – não gratuitamente, nem surpreendentemente – é praticamente o mesmo do ganho de participação da Agropecuária. Cada vez mais, o setor logístico acompanha e reflete a dinâmica daquele que – para o bem e para o mal – tem sido o “motor nacional”: o agronegócio. Mas ele também se beneficia (indiretamente) da elevação do preço dos derivados de petróleo (associada à privatização da BR distribuidora), pelo repasse da elevação dos custos diretos aos preços finais pelo sistema de mark-up.

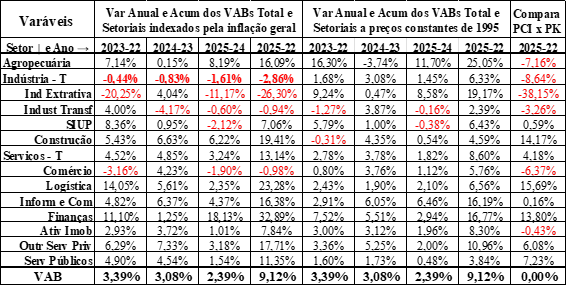

O Quadro 7 foi construído com base no Quadro 6 e na metodologia apresentada na seção anterior. Tomamos o VAB total a preços constantes e multiplicamos esse valor pela participação dos VABs setoriais nos VAB totais de cada ano a preços correntes. Para facilitar a comparação dos resultados obtidos com os distintos padrões de cálculo estatístico, os colocamos lado a lado. Por fim, introduzimos uma coluna voltada à comparação do desempenho calculado pelos dois métodos. Como veremos, esse indicador mede os diferenciais de inflação entre os setores.

Quadro 7

Taxas de Variação do VAB total e Setoriais entre 2022 e 2025 a partir de dois critérios de deflacionamento: pela inflação anual do VAB total e a preços constantes de 1995

Iniciemos nossa análise pela última linha do Quadro acima. Como se pode observar, as taxas de variação do VAB Total ano a ano são idênticas nos dois sistemas; pois essa variável foi extraída da metodologia padrão: o cálculo do VAB a preços constantes. As diferenças encontram-se na evolução dos VAB setoriais. E elas já se anunciam no Macrossetor Agropecuária. Quando avaliamos a dinâmica do VAB a preços constantes, estamos avaliando, de fato, a variação da quantidade produzida. Entre 2022 e 2025 a produção agropecuária em quantum cresceu estonteantes 25,05%. Mas os preços dos produtos apresentaram crescimento inferior à média, de sorte que os ganhos em quantidade se converteram em apenas 16,09% de ganhos em valor. Essa diferença está expressa na última coluna do Quadro 7, que expressa a queda do poder de precificação da Agropecuária frente aos demais setores da Economia. Não se trata de os preços dos bens agropecuários terem declinado. Eles apenas cresceram abaixo da média.

Entre 2022 e 2025, o VAB total a preços correntes passou de R$ 8,74 trilhões para R$ 10,95 trilhões, com crescimento nominal (inclusive inflação) de 25,36%. Sabemos que o crescimento real (a preços constantes) foi de 9,12% e, portanto, a elevação média de preços foi de 14,88%. No intervalo desses mesmos anos, o VAB da Agropecuária a preços correntes passou de R$ 581 milhões trilhões para R$ 775 milhões, com crescimento nominal de 33,36%. Ora, sabemos que o crescimento real (a preços constantes) foi de 25,05%. Logo, houve uma inflação setorial de 6,65%. Ocorre, contudo, que essa inflação é menor do que a inflação média em, exatamente, -7,16%. As informações acima podem ser averiguadas em Sidra-Tabela 1846.

Mas, se a inflação na agropecuária foi tão baixa, por que isso não se manifestou nos índices de preços dos alimentos ao consumidor, que cresceu 11,23% entre 2023 e 2025? Resposta: porque a amostra dos alimentos ao consumidor é distinta da produção global agropecuária. Nos dispêndios ao consumidor, tomate, batata e frutas têm um peso elevado. Mas o que realmente conta na composição de preços e produção do VAB agropecuário são as commodities agrícolas de exportação (soja, milho, algodão, carnes etc.), cujos preços são definidos internacionalmente e sofrem a pressão do câmbio. O que importa é: os preços dos bens que compõe o VAB Agropecuário cresceram abaixo dos preços da cesta de bens que compõem o VAB Total. Nos termos do Quadro 7: eles sofreram uma “deflação relativa” de -7,16%.

Acredito que o resultado mais atordoante do Quadro 7 seja a performance da Indústria. Na análise a preços constantes (por quantidade), a Indústria Total apresenta uma variação discreta, mas positiva, em todos os anos entre 2023 e 2025, acumulando 6,33% de crescimento em três anos. Não obstante, em valores deflacionados pela inflação média, o Valor Agregado da Indústria apresentou declínio todos os anos entre 2023 e 2025, acumulando queda de -2,86%. Como o produto da Indústria em quantum (a preços constantes) foi ampliado em 6,33%, a queda do produto industrial em valor se traduz numa deflação relativa (numa queda de preços com relação ao conjunto dos bens e serviços que compõem o VAB-T) de -8,64% em três anos.

Se isso fosse um desdobramento de elevação de produtividade, não haveria maiores problemas. Mas, até onde se sabe, não é disso que se trata. O problema é mais grave. Muito mais grave. E era previsível. Eu anunciei esse resultado desde o início de 2025, e apresentei as determinações de nossa desindustrialização persistente no livro publicado no ano passado, A Economia Política do Atraso. Mas voltaremos a esses pontos na segunda parte desse artigo, que será publicada na RED dentro de 15 dias.

Antes de encerrarmos, creio que cabem duas últimas observações sobre os resultados do Quadro 7 que revelam o grau de disparidade entre estatísticas a preços constantes e a preços correntes deflacionados pela inflação global. Observemos, primeiro, as discrepâncias de resultado no desempenho da Indústria Extrativa Mineral nos dois sistemas. A preços constantes, o setor teria crescido 19,17% em três anos, com taxa média anual de 6,02% a.a. Mas a dinâmica em valor foi oposta: decréscimo de -26,3% em três anos, com taxa média anual de -9,67% a.a. A diferença se encontra na elevada “deflação relativa” do setor, de -38,15%. O que a explica? A evolução dos preços internacionais. Com desaceleração do crescimento chinês e a adoção de sistemas energéticos de base renovável deu-se uma forte depressão dos preços em dólar dos dois principais produtos de nossa Indústria Extrativa: minério de ferro e petróleo. Como o real se valorizou ao longo de 2025, a queda do faturamento em moeda nacional das empresas do setor foi tão expressiva que o crescimento da quantidade produzida não foi capaz de compensá-la.

Com o subsetor de Finanças ocorreu o oposto. A performance a preços constantes já era extraordinária: crescimento acumulado de 16,77%, variação média de 5,3% a.a.. Mas sua expansão em termos de valor foi ainda mais expressiva: 32,89% de crescimento entre 2023 e 2025, com média anual de 9,94% a.a. Em suma: cresceram as transações e os produtos financeiros (expansão em quantum) e cresceu a margem de lucro – definida pela diferença entre os custos de captação e de empréstimo – das empresas do setor.

Oficialmente, a pedra angular da política econômica do atual governo é o programa de reindustrialização. O compromisso programático do governo é com a distribuição de renda. Mas o que vemos é a queda da participação da Indústria e a explosão do rentismo. Como explicar essa esquizofrenia? Demagogia? Falsidade ideológica? Não. Do meu ponto de vista, a carência é de compreensão. Há algo de muito grave que escapa aos timoneiros da Economia nacional. E não apenas a eles, mas – por incrível que possa parecer – também à maior parte dos seus críticos. Trataremos disso na segunda parte desse trabalho.

Foto de capa: Carlos Paiva