")

Por CARLOS ÁGUEDO PAIVA*

Introdução: para além do Estado Fragmentado

Na Introdução de A Economia da Concorrência Imperfeita, Joan Robinson tece uma crítica radical ao método das “abstrações convenientes” tão useiro entre os economistas. Segundo a autora, os economistas têm tamanha vergonha das hipóteses (nada realistas) que adotam nos seus modelos que, usualmente, as escondem em notas de pé de página e/ou em apêndices matemáticos incompreensíveis para a grande maioria dos leitores. Robinson escreveu seu Concorrência Imperfeita na transição dos anos 20 para os anos 30 do século passado. De lá para cá, a audácia dos economistas aumentou bastante. Continuamos escondendo nossos pressupostos heroicos e irrealistas em apêndices matemáticos ilegíveis. Mas, hoje, muitos tomam a incompreensibilidade de seus modelos como prova cabal de sua elegância, sofisticação e pertinência. Sem pejo ou vergonha.

Em defesa da classe, é preciso reconhecer que esse jogo de esconde-esconde não é uma exclusividade nossa. Creio que um bom exemplo é A Ética Protestante e o Espírito do Capitalismo, de Weber. O livro, em si mesmo, é brilhante e sua leitura é impositiva para qualquer cientista social. Mas quem o lê sem dar a devida atenção às notas de pé de página (que correspondem à metade do texto, em sua segunda edição) perde toda a sutileza da argumentação do autor. No texto principal, Weber defende a prevalência da cultura (no caso, a ética protestante) na formação da ordem burguesa. Mas, nas notas, se desdiz; afirmando que essa é apenas uma das dimensões da realidade e se compromete a escrever um outro livro, no qual discorreria sobre a influência do desenvolvimento mercantil para a emergência da petica protestante. Prometeu, mas não chegou a cumprir.

Por que trazemos esses elementos à baila? Evidentemente, nosso objetivo NÃO é questionar a contribuição da Economia e da Sociologia para a compreensão do mundo. Nosso objetivo é um pouco mais simples: fazer a crítica do “determinismo”; lembrando que ele não é uma exclusividade dos economistas. E essa crítica é FUNDAMENTAL para o que se segue.

Nos artigos anteriores dessa série sobre nossa “Problemática Estrujuntura” apontei para sua dupla determinação: o novo padrão de inserção do Brasil na Economia Mundial e a fragmentação do Estado, com crescente perda de autonomia do Poder Executivo. Como, até agora, demos mais ênfase à segunda determinação do que à primeira, recebemos inúmeros comentários – críticos e elogiosos – pelos textos; já divulgados; comentários esses pelos quais sou enormemente agradecido. Mas me surpreendeu um pouco uma certa tônica que se repetiu. Na linha: se o problema é um Estado fragmentado e um Executivo fragilizado, é preciso implementar “mudanças institucionais” que enfrentem essa fragmentação.

Ora, mudanças institucionais não caem do céu. Elas se impõem por determinações bem terrenas. E elas vêm ocorrendo aos borbotões desde 1980. Só que vão TODAS no sentido da castração do poder do Executivo Federal. Pretender que “precisaríamos e deveríamos” (quem precisa? quem deveria?) implementar outras e radicalmente distintas “mudanças institucionais” é pretender que sua implementação dependa essencialmente de “vontade política”. Ora, não se trata de negar papel histórico à “vontade política”. Trata-se apenas de lembrar que a vontade que se impõe NÃO é necessariamente a nossa. A vontade que se impõe é a que corresponde à vontade da “maioria hierarquizada”; vale dizer, das classes dominantes, de seus aliados menores (pequena burguesia, grande imprensa, agentes do sistema de “justiça”, etc.) e da parcela de agentes subordinados e desapropriados que se sente e se pensa representado pelo projeto dominante. A pergunta pertinente é: no caso do Brasil atual, qual é o grupo social (necessariamente compósito) que trabalha pela fragmentação do Estado e enfraquecimento do Executivo?

Em primeiro lugar estão as novas frações da burguesia brasileira, onde desponta o agronegócio exportador. Alguém poderia pretender que essa fração da burguesia é tão antiga quanto o próprio Brasil. Ledo engano. Na transição brasileira para o capitalismo – marcado pelo fim do escravismo e pela emergência da República – o único segmento produtivo de base rural que poderia ser caracterizado como um complexo especificamente capitalista-exportador era a cafeicultura paulista. É ele que – através do Partido Republicano Paulista – conduz a transição republicana e define os contornos da equação política posterior, centrada em três pilares: federalismo radical, presidencialismo e política dos governadores. O primeiro pilar definia que o excedente cafeeiro ficaria concentrado em São Paulo e se voltaria à acumulação capitalista exclusivamente neste Estado. A chave para tanto era o controle pelos Estados (e não pelo Governo Federal) do Imposto de Exportação. São Paulo também será o centro articulador da opção pelo Presidencialismo (desta feita, com apoio do Exército); e o seu sentido é o de esvaziar o poder do Parlamento, casa de representação das oligarquias periféricas que, por não contarem com complexos exportadores dinâmicos e rentáveis, buscavam canalizar para seus Estados recursos e investimentos públicos. Por fim, a Política dos Governadores tem um sentido muito claro: o Governo Federal não se imiscuirá nos conflitos regionais e sancionará as oligarquias hegemônicas sejam elas quais forem, entregando às mesmas o poder de “diplomar” (ou não) os representantes eleitos nos rincões insurgentes de cada Estado. Com a condição, é claro, que os “diplomados” apoiassem as iniciativas do Poder Executivo.

Em suma: a República Velha foi organizada com vistas a criar um Executivo forte voltado à sustentação da acumulação de capital no núcleo especificamente burguês do país (SP e sua “periferia imediata”, RJ e MG); deixando, em compensação, para a “periferia distante” (RS, PE, BA e demais Estados do Sul, Norte e Nordeste) a liberdade para se governarem como “pequenas nações”, sem interferência federal nas disputas locais e regionais. Na linha: façam o que bem entenderem de seus rincões e sertões; matem-se à vontade em suas lutas, guerras e guerrilhas internas, sejam elas ideológicas – como entre chimangos X maragatos, no RS -; sejam elas baseadas em disputas por hegemonia territorial – como aquelas que contrapunham os coronéis do interior (e seus aliados no do Cangaço) e os coronéis da capital (que contavam com o apoio do sistema público de repressão, os “volantes”). Não é à toa, pois, que, muitos (Joaquim Nabuco, à frente) tenham visto o fim do Império e a emergência da República como um retrocesso civilizacional. Visto de Pernambuco (e do Nordeste em geral) este parecia ser o caso. Mas não era, de fato. Na verdade, o Estado Republicano só era propriamente burguês e moderno no centro burguês e moderno do país: São Paulo e sua periferia (e, por razões peculiares que não cabe tratar aqui, no RS). Na maior parte do Nordeste, Norte e Centro-Oeste, ocorre sim, uma espécie de retrocesso em termos da presença do Estado em sentido weberiano, enquanto estrutura que monopoliza o exercício da legítimo da força física. E isso se dá exatamente porque o latifúndio e a produção rural desses territórios AINDA não era (ou, em alguns casos, JÁ não era mais) especificamente capitalista.

Se volto a este ponto tantas vezes é porque ele não pode ser subestimado para a compreensão do Brasil atual. A oligarquia latifundiária “protofeudal” que caracterizava o “Brasil não paulista” da Primeira República não existe mais. Na verdade, ela começa a morrer já nesse período. O dinamismo de São Paulo alimentará uma demanda sobre a agricultura periférica (de alimentos e matérias primas) que levará à (re)emergência de uma burguesia rural e comercial VOLTADA PARA O MERCADO INTERNO. Mas esse segmento continuará periférico; recebendo pouca ou nenhuma atenção do Estado Federado Nacional hegemonizado pelo complexo cafeeiro. Até a crise desse complexo em 1929. …. Num surto de “NACIONALISMO”, o latifúndio oligárquico periférico e seus coronéis, cansados de lutar entre si e ansiosos por ganhar dinheiro, aderem à Revolução de 30, que dará início ao Consulado Vargas. … Se o leitor tem alguma dúvida de que os artistas têm um radar especial e entendem mais da realidade política, econômica e cultural do país do que muitos cientistas sociais, por favor, assista Joanna Francesa e/ou Deus e o Diabo na Terra do Sol que tudo ficará mais claro.

Qual a diferença entre esse largo “ontem” e o “hoje”? Simples: HOJE NÃO HÁ PERIFERIA. Os produtores de soja, milho, proteína animal (leite, carnes e derivados), cana de açúcar, café, algodão e demais commodities destinadas ao mercado externo encontram-se dispersos em todo o território nacional, do RS ao Matopiba, passando pelo Sudeste, Centro-Oeste e Norte do país. E estes produtores globalizados não precisam, nem do mercado interno, nem de um Estado Desenvolvimentista, que promova o mercado interno através do controle de importações e confisco cambial das exportações. Para os novos agroboys, quanto menos Estado, melhor. Sua única função positiva é a concessão de crédito subsidiado, apoio à construção de sistemas logísticos depressores dos custos de transporte e isenção de impostos de exportação.

Principais produtos exportados pelo Brasil

(em 2024 por UF de origem)

Fonte: https://www.youtube.com/shorts/gChLRhHdwJU

Outro segmento que passou por um acelerado processo de internacionalização é o setor financeiro. Desde logo, a propensão “internacionalista” do capital financeiro conta com uma dimensão estrutural. Afinal o dinheiro propriamente dito – vale dizer, a unidade de conta (para contabilização e comparações de renda e patrimônio) e a reserva de valor (para fins precaucionais ou especulativo) – é internacional: já foi o ouro, a libra e, hoje, é o dólar. Mas, até os anos 90 do século passado, o sistema financeiro era uma reserva de mercado para o capital nacional. Na verdade, os governos ditatoriais procuraram equacionar o conflito entre capital nacional e estrangeiro garantindo ao primeiro três área de atuação privilegiada: finanças, construção civil e agropecuária.

Mais uma vez, foi FHC quem alterou as regras do jogo. Em 1995, a Emenda Constitucional número 6 acaba com a distinção entre empresas nacionais e estrangeiras. Essa alteração serviu de base para o enfrentamento da crise que se impôs sobre parte do sistema bancário nacional com o fim dos ganhos derivados da inflação elevada dos anos 80 e primeira metade dos 90. Sob a justificativa de que seria necessário ampliar a concorrência interbancária com vistas a deprimir os elevados spreads (diferença entre a taxa básica de juros e as taxas de empréstimo ao setor privado), inúmeros bancos e financeiras abalados pela queda abrupta da taxa de inflação após o Plano Real foram adquiridos por empresas estrangeiras com apoio do Governo Federal. As taxas de juros para empréstimos e os spreads bancários não caíram. Mas o fluxo de hot money (vale dizer: de capital que busca valorização no curto prazo, ingressando e saindo do país) cresceu significativamente, gerando um acúmulo de reservas internacionais muito superior aos saldos positivos na Balança Comercial.

Ocorre que um volume de reservas muito elevado leva à expansão da dívida interna, pois o Banco Central é obrigado a converter os dólares ingressantes em moeda nacional. Para enfrentar o problema, as gestões petistas romperam com a norma que impunha a internalização das divisas obtidas pelos exportadores, que passaram a aplicar parte dos seus rendimentos no exterior, em moeda forte. Por fim, no apagar das luzes do Governo Bolsonaro (no dia 31 de dezembro de 2022), entrou em vigor o Novo Marco Legal do Mercado de Câmbio (NMLMC), proposto por Roberto Campos Neto, então Presidente do Banco Central (tornado independente nessa mesma gestão). O NMLMC, que passou a vigorar em 2023, permite que qualquer pessoa jurídica ou física abra contas em bancos do exterior, dolarizando (ou transformando em outras divisas) e expatriando parte dos seus recursos. A consequência dessas medidas é a instabilidade dos fluxos de ingresso e saída de dólares, com a ampliação da volatilidade da taxa de câmbio.

Um dos principais desdobramentos da internacionalização do sistema financeiro “nacional” foi a financeirização das atividades produtivas e comerciais. A despeito de termos uma das maiores taxas de juros do mundo, é corrente a venda a “prazo sem juros”. Evidentemente, trata-se de um engodo: os juros já estão inseridos no “preço à vista”, mas o consumidor não alcança obter descontos substanciais (se é que consegue algum desconto!) ao tentar exercer seu poder de compra sem financiamento. Na verdade, a rentabilidade da indústria automobilística, dos grandes grupos de varejo, das companhias aéreas, etc., se assenta nos ganhos associados ao financiamento dos consumidores de seus produtos.. Praticamente todos os grandes grupos empresariais atuantes no Brasil de hoje contam com uma financeira (seja própria, seja associada), e extraem seus ganhos, não de suas atividades operacionais, mas de seus braços financeiros. Donde emerge um novo “consenso” em prol da “independência do Banco Central”. Vale dizer: independência com relação ao governo eleito. Mas perfeitamente articulado com os interesses do “mercado”.

É possível alterar esse quadro e enfrentar o consenso liberal e avesso às políticas desenvolvimentistas no Brasil atual? Sim, é possível. Mas não é nada fácil. Tentaremos apontar alguns caminhos no próximo texto. Mas, antes, precisamos entender melhor o que emergiu de novo no plano estritamente econômico e os desafios que essa novidade impôs. Estamos nos referindo, evidentemente, ao Plano Real.

- O Plano Real e a desindustrialização brasileira

Tal como vimos no artigo anterior dessa série, o choque de juros da gestão Volcker no FED encerrou a fase de financiamento externo barato, levando a uma radical mudança na política econômica interna. Era preciso gerar divisas com recursos próprios para pagar as importações. E ingressamos na era do “Exportar é o que Importa”. A despeito de seus desdobramentos negativos no que diz respeito à aceleração da inflação, as duas maxidesvalorizações – de 1979 e de 1983 – levaram à conquista de superávits comerciais crescentes. Já em 1981, a Balança Comercial torna-se positiva. Ainda há déficit nas Balanças de Serviços e Rendas e na Balança de Transações Correntes (que corresponde à soma das três Balanças já citadas). Mas já em 1985 o saldo comercial é tamanho que supera o déficit em Serviços e Rendas e temos superávit em Transações Correntes. No ano seguinte – sob impacto do Plano Cruzado, que levou a um aumento da renda real dos trabalhadores – o saldo comercial volta a cair e ressurge o déficit em Transações Correntes, que perdura em 1987. Porém, os superávits voltam a emergir entre 1988 e 1992. Simultaneamente, o início do processo de privatizações no governo Collor (que terá continuidade nos governos Itamar e FHC) e as elevadas taxas de juros internas leva a um afluxo de divisas pela Balança de Capitais, com ampliação das reservas nacionais em divisas estrangeiras.

No livro O Plano Real e outros Ensaios, Gustavo Franco esclarece algo que nos parece muito básico: o programa que alcançou colocar a inflação sob controle NÃO é uma jabuticaba ou uma “Ópera do Malandro”; vale dizer, não é uma construção única e peculiar da inventividade e do jeitinho nacional. Os fundamentos do Plano Real encontram-se nas reflexões de Keynes em As Consequências Econômicas da Paz e no Tract on Monetary Reform. Em ambos os trabalhos Keynes (que ANTECIPOU a hiperinflação alemã após a Primeira Grande Gerra) mostra existir uma relação do tipo “causação circular cumulativa” entre inflação e taxa de câmbio. Vou tentar expressar a percepção de Keynes da forma mais simples possível.

Imagine que, após um período de conflito (a Primeira Grande Guerra), um determinado país (a Alemanha) se encontre com sua estrutura produtiva semidestruída. Para reconstruí-la, ela precisará importar equipamentos. Como ele pode pagá-los se a desestruturação do parque produtivo também abala sua capacidade para exportar e conquistar divisas? Ele teria que ser financiado! Mas se os países vencedores se recusam a financiá-lo e, ainda por cima, cobram reparações de guerra em moeda forte, irá emergir um desequilíbrio entre a disponibilidade de divisas (sua oferta) e a demanda pelas mesmas. Como consequência, as divisas se tornarão mais caras (a moeda nacional será desvalorizada), ampliando os preços dos produtos importados e impondo uma inflação. Na medida em que os agentes internos tratam de enfrentar a perda de poder aquisitivo com a recomposição dos preços das mercadorias que vendem (sejam elas bens, serviços ou força de trabalho), a inflação se inercializa. O que leva à emergência de uma nova fonte de demanda por divisas: a demanda precaucional-especulativa. Afinal, quanto maior a inflação, maior a necessidade de contar com um “porto seguro” para as economias de cada um. E, numa economia com alta inflação e carência de divisas, o “porto seguro” por excelência é aquela mercadoria que todos buscam e quase ninguém encontra: as divisas. A princípio, elas eram demandadas por importadores e demais agentes que tinham que realizar pagamentos internacionais. Na medida em que a inflação está em curso, as divisas passam a ser demandadas por todos, pois se tornam a única aplicação segura e líquida; o único instrumento de (os goventes, pois ter dólares (ou libras, ou francos, ou ouro) é a única forma eficaz de se defender contra a inflação; pois seu preço cresce acima dos demais.

Para Keynes, a única forma de frear esse circuito cumulativo é o país conquistar um volume de reservas em moeda forte e se comprometer a entregar as divisas ao público demandante a um preço determinado e pré-estabelecido. Se o governo for capaz de cumprir esse compromisso por tempo suficiente, a demanda especulativo-precaucional por divisas irá cessar e o preço da mesma se estabilizará. A Alemanha alcançou esse desiderato através da conquista de empréstimos externos. O Brasil o fez com os saldos positivos na Balança Comercial e na Balança de Capitais associados às desvalorizações do final dos anos 70 e início dos anos 80, bem como do sucesso (tardio, mas efetivo) do programa de substituição de importações implementado pelo Governo Geisel no II PND..

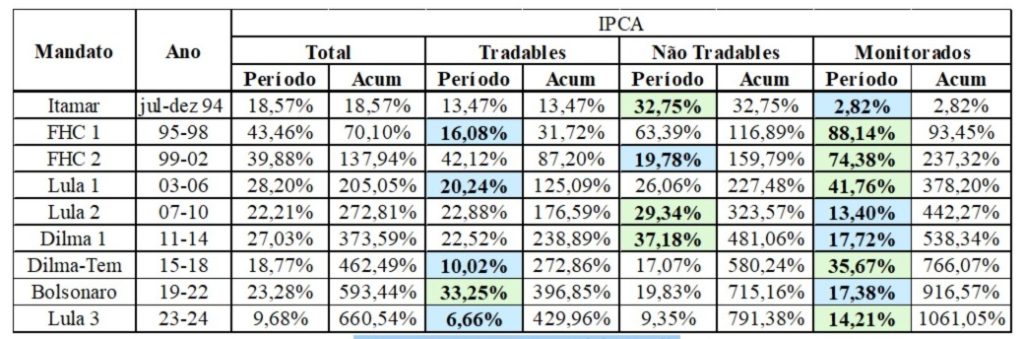

Em 1º. de julho de 1994, foi adotada a nova moeda; que passou a ter uma relação de troca inicial de 1:1 com o dólar norte-americano. Não obstante, a expectativa de que a adoção (no primeiro semestre de 1994) da Unidade Real de Valor (URV) houvesse levado ao reordenamento e equilibração dos preços relativos foi frustrada, e a inflação do segundo semestre foi de18,57%.

Quadro 1

IPCA Total e por categoria de Bens e serviços (Tradables, não Tradables e Monitorados) nos diversos Governos desde a Introdução do Plano Real em 1º. Julho de 1994 até Dez 2024

FDB: IBGE e Banco Central do Brasil

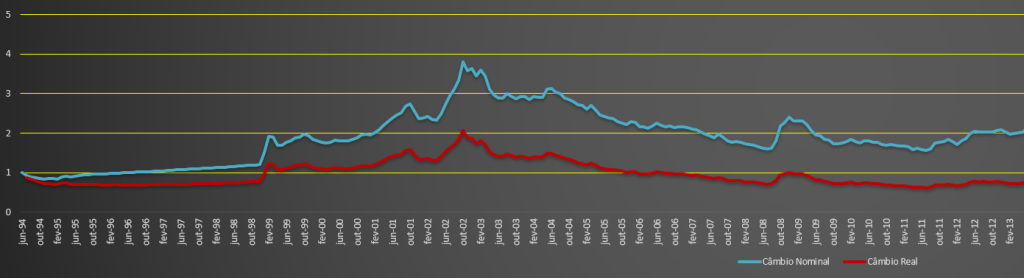

O problema é que o controle da inflação já em 1994 era condição sine qua non para a eleição de FHC. Pois até a metade desse ano, Lula era o franco favorito na disputa pela Presidência. O Plano Real era a única bala de prata disponível; e ela não poderia ser desperdiçada. Daí que o Governo Itamar Franco e os ministros que substituem FHC (Ricúpero e Ciro Gomes) se veem obrigados a opera em dois sentidos: 1) promovem um controle rigoroso sobre os preços dos bens e serviços monitorados (derivados de petróleo, energia elétrica, aluguéis, etc.), cuja inflação no segundo semestre de 1994 será de apenas 2,82%; 2) apreciam a nova moeda para além do projeto inicial, rompendo com a paridade de US$ 1 = R$ 1: em novembro de 1994, comprava-se um dólar com R$ 0,84 (oitenta e quatro centavos de real). Com isso, buscava-se controlar o IPCA do segmento tradable (importáveis), expondo a produção nacional à concorrência externa. Tal como mostra o Gráfico 1, abaixo, no início do Plano Real, tanto o câmbio real, quanto o câmbio nominal da nova moeda com o dólar estava abaixo da 1:1 (esclarecemos logo adiante a diferença entre câmbio real e nominal).

Gráfico 1

Evolução da Taxa de Câmbio Real e Nominal entre US$ e R$ entre jun-94 e fev-2013

FDB: Banco Central do Brasil, IBGE (IPCA) e US Bureau of Public Statistic

Mas, então, o que fez a inflação ser tão alta no segundo semestre de 1994? A inflação em não-tradables, cujos preços se elevam em 32,75% em seis meses. Como veremos logo adiante, o segmento não-tradable é o “CALCANHAR DE AQUILES DO REAL”. Mas, antes de tratarmos de Aquiles, temos de observar melhor e tentar e entender as diferenças de evolução dos diversos IPCAs nos distintos governos

Passado o “sufoco eleitoral”, com FHC devidamente instalado na Presidência, deixa de haver qualquer represamento (e, no limite, monitoramento) na evolução dos preços (ditos) monitorados. Tal como se pode ver no Quadro 1, acima, negritamos e hachuramos com fundo verde a maior variação do IPCA por período. E negritamos e hachuramos com fundo azul a menor variação de IPCA por segmento de atividade. Nos dois mandatos de FHC, os preços dos “monitorados” mais do que triplicam de valor (inflação de 228,07%). E são o segmento cujos preços mais se elevam no primeiro mandato de Lula. Por quê? Porque FHC tratou de elevar a rentabilidade desse segmento que, até então, era majoritariamente estatal com vista a ampliar a atratividade das empresas que viriam a ser privatizadas. E impôs um marco regulatório para a atualização dos preços dos serviços privatizados (e pouco) monitorados que será mantido intacto durante a gestão de Palocci no Ministério da Fazenda do primeiro mandato de Lula.

Somente em 2006, com a substituição de Palocci por Mantega, os preços monitorados voltarão a ser objeto de algum controle e efetivo monitoramento. Em Lula 2 (com Mantega na Fazenda e Dilma na Casa Civil) e em Dilma 1 (com Mantega na Fazenda e Dilma na Presidência), haverá uma inversão de “papéis”, e o IPCA dos monitorados será o mais baixo de todos. Só que essa inversão é parcial: mesmo deixando de ocupar o papel de “lanterninha”, os tradables não alcançam recuperar o tempo perdido. Entre 1994 e 2006 o segmento tradable apresentou uma evolução de preços de 125,09%; vale dizer: seus preços dobraram. Porém, em média (IPCA total) os preços triplicaram, apresentando um crescimento acumulado de 205,05%. E os preços no segmento “monitorado” quase que quintuplicaram (IPCA de 378,2%). Em Lula 2 e Dilma 1, o IPCA dos monitorados será posto sob controle, mas quem vai puxar a inflação a partir de então serão as atividades não-tradables. Por quê? Porque a inflação no segmento de não-tradables é função direta da evolução dos salários nominais e demais rendimentos (aposentadoria, pensões, bolsa-família, etc.) da classe trabalhadora. Senão vejamos.

Ao contrário das atividades tradables, a elevação da demanda por bens e serviços não-tradables (saúde, educação, habitação, comércio, lazer, alimentação fora de casa, estética, etc.) se depara com uma oferta relativamente inelástica no curto prazo, pois não pode ser atendida pelo aumento de importações. Além disso, as atividades não-tradables são as mais empregadoras, de sorte que os custos salariais são um componente particularmente expressivo de seus custos diretos totais. Ora, se os governos adotam uma estratégia econômica voltada à redistribuição da renda com base em elevação dos valores nominais de salários e demais rendimentos dos trabalhadores, emerge, simultaneamente, uma pressão de demanda e uma pressão de custos sobre este segmento de atividade. Que se resolve na elevação de preços no setor.

Ora, é exatamente este o projeto distributivo que organizará o social-desenvolvimentismo do PT no período 2006-2014 (a esse respeito, vale ler o documento “valorização do salário-mínimo é marca dos governos petistas). E, tal como se pode observar no Quadro 1, no segundo mandato de Lula e no primeiro mandato de Dilma, o segmento produtivo que capitaneou a elevação de preços foi exatamente o setor de não-tradables.

O problema é que, como vimos apontando desde o primeiro artigo dessa série sobre a nossa “problemática estrujuntura”, desde 1994 que o controle da inflação não está mais rigorosamente sob controle do Executivo. O “xerife dos preços” é o presidente do Banco Central. E ele é indicado pelo Presidente da República. Mas, tal como no caso dos ministros do STF, essa indicação tem que ser aprovada pelo Senado. Que, por sua vez, ouve (com a máxima atenção) o que a Febraban pensa dos indicados. Afinal, ao contrário do STF, o Presidente do Bacen é um só. E cabe a ele definir a taxa de juros e as políticas de regulação (e concorrência!) interbancária.

Mais: desde a emergência do Plano Real que o controle dos preços passa, fundamentalmente, pela conexão juros-câmbio. Muito se escreveu sobre o rompimento com a ancoragem cambial a partir de 1999 e a emergência da política de “Metas de Inflação”. Mas, para além da pirotecnia e da ideologia daqueles que veem revoluções teóricas cada vez que muda o modelo econométrico dos tecnocratas de plantão, o sistema de controle da inflação continua o mesmo (a esse respeito, vejas Lima et al e Braga). Na essência, o processo é: quando a inflação ultrapassa a meta, o Bacen eleva os juros, ampliando o diferencial entre os juros internos e os juros internacionais e elevando a atratividade das aplicações no país. O afluxo de divisas leva à depressão do preço do dólar em termos da moeda nacional, levando ao barateamento das importações e, por extensão, a uma nova pressão competitiva sobre os bens (e serviços) IMPORTÁVEIS E EXPORTÁVEIS.

Em suma: quando aumenta a taxa de salário nominal, emerge uma pressão inflacionária no segmento NÃO-TRADABLE. A resposta do Banco Central é elevar os juros e valorizar o real, pressionando uma queda de preços NO SEGMENTO TRADABLE. É a legítima lei do Talião em sua versão mais original, do código de Hamurabi. se eu, pai de família, mato o filho de meu vizinho, ele estará autorizado a matar o meu filho. Se os salários nominais sobem e emerge inflação em não-tradables, o governo está autorizado a sufocar a rentabilidade do setor onde a inflação NÃO começou. Pelo código de Hamurabi, ao fim e ao cabo, os dois assassinos ficavam impunes. Os filhos é que que pagavam por seus crimes. O mesmo se dá no Brasil atual: quem paga o pato do combate à inflação não são os agentes econômicos que a iniciam. Mas aqueles que recebem a lambada do Bacen.

O resultado desse processo é facilmente percebido na inflação acumulada de cada setor, que se encontra na última linha do Quadro 1, acima. Entre julho de 1994 e dezembro de 2024, o IPCA total foi de 660,54%. Mas – ao contrário do que pretendem aqueles que definem “inflação” como “elevação geral e essencialmente uniforme dos preços” – os IPCAs setoriais foram muito distintos. Os preços dos “monitorados” se elevaram em 1061,05%; os preços dos não-tradables se elevaram em 791,38% e os preços dos tradables se elevaram em 429,96%. A discrepância é simplesmente abissal.

Agora, pergunta-se: quais são os setores tradables? São três: a agropecuária, a indústria extrativa mineral e a indústria de transformação. Ora, os produtos da agropecuária e da indústria extrativa mineral são commodities homogêneas e têm os seus preços em dólar definidos internacionalmente. E desde que a China se transformou na locomotiva do mundo, as commodities agrícolas e minerais passaram por um processo de elevação de preços. É verdade que este NÃO é um processo isento de variações ou de volatilidade. Mas também é verdade que, na produção agropecuária, o Brasil apresenta vantagens competitivas estruturais. Somos um dos poucos países que podem obter até três safras agrícolas de verão em um único ano. E também contamos com vantagens competitivas estruturais em segmentos específicos da indústria extrativa mineral, como minério de ferro, alumínio e petróleo.

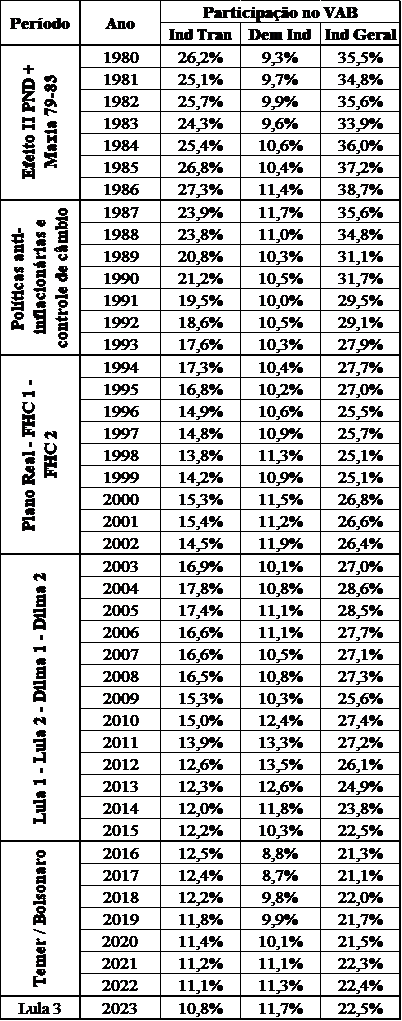

O resultado é que o segmento tradable que vem sendo sistematicamente afetado – e de forma extremamente negativa – pelo padrão de controle da inflação adotado pelo Brasil desde 1994 é a Indústria de Transformação. Não será gratuito, pois, que a participação desse segmento produtivo no Valor Agregado Bruto do país venha caindo sistematicamente desde a segunda metade dos anos 80 (quando as políticas de combate à inflação ganharam expressão e foram reinstituídos controles de câmbio) e tenha se aprofundado a partir de meados dos anos 90 (com a emergência do Plano Real). É exatamente isso que transparece no Quadro 2, abaixo.

A despeito de a economia brasileira ingressar em sua fase de baixo crescimento já na entrada dos anos 80, a participação a Indústria de Transformação (IT) no Valor Agregado Bruto (VAB) nacional continua crescendo até o ano de 1986. Do nosso ponto de vista este crescimento é indissociável das políticas de defesa do mercado interno associadas às maxidesvalorizações de 1979 e de 1983, bem como na maturação tardia dos projetos industriais associados ao II PND do Governo Geisel. Contraditoriamente, porém, a defesa da indústria interna com base na desvalorização da moeda nacional alimentou um processo inflacionário que levará a uma nova fase da política econômica interna, baseada na luta pelo controle da elevação dos preços. O primeiro grande plano de combate à inflação é, justamente, o Plano Cruzado, de 1986. E um dos desdobramentos desse plano será a elevação dos salários reais e o crescimento desproporcional das importações diante das exportações. O que acabará por levar à moratória de 1987.

Quadro 2

Evolução da Participação da Ind. De Transformação e

Das Demais Indústrias no VAB total entre 1980 e 2023

FDB: IPEA, IBGE, CNI (com ajustes de Morceiro)

Entre 1987 e 1993, a participação da IT no VAB decresce sistematicamente, com uma pequena e pouco expressiva recuperação apenas no ano de 1990. Mas o ciclo mais acelerado de decréscimo é aquele que se inaugura exatamente no ano da adoção do Plano Real. Entre 1994 e 1999, a participação da IT passa de 17,3% para 13,8%; vale dizer: ela perde 3,5 pontos percentuais de participação. Não obstante, sua participação volta a crescer no segundo mandato de FHC. Por quê? A resposta encontra-se no Quadro 1, acima, e na Figura 1. No início do segundo mandato de FHC, o Banco Central abandona a política de controle estrito do câmbio e o real passa por uma profunda desvalorização nominal. A taxa de câmbio em dezembro de 1998 era de R$ 1,2 : US$ 1,00; mas já em janeiro ela passa para R$ 1,5 : US$ 1,00. E em fevereiro e março alcança o patamar de R$ 1,9 : US$ 1,00; estabilizando-se, na sequência em torno de R$ 1,75 : US$ 1,00. É bem verdade que a recuperação da participação da IT no VAB foi bastante discreta: ela era de 13,8% em 1998 e girou em torno de 14,9% nos 4 anos seguintes. Ocorre, contudo, que se a desvalorização NOMINAL foi expressiva, a desvalorização REAL foi bastante discreta. É o que se observa, mais uma vez, no Gráfico 1, em que a linha vermelha nos dá informa o câmbio efetivo DESCONTADO O DIFERENCIAL DE INFLAÇÃO NO BRASIL E NOS EUA. A ideia é simples: tal como pode se ver no Quadro 1, entre julho de 1994 e dezembro de 1998 a inflação acumulada no Brasil foi de 70,1%. Nesse mesmo período, a inflação norte-americana foi de 10,75%. Isso significa dizer que uma desvalorização entre 50% e 60% apenas colocaria os preços internos no mesmo patamar dos preços externos; não houve qualquer conquista de vantagem competitiva expressiva. Mesmo assim, a indústria conseguiu reagir. E reagirá de forma ainda mais expressiva quando, ao final do segundo mandato de FHC, a expectativa da eleição de Lula levou a um ataque especulativo expressivo, levando a uma nova desvalorização. É o que se vê, mais uma vez, na Figura 1. Em outubro de 2002, a taxa de câmbio chegou a ser de R$ 3,8 : US$ 1,00. É aí que o câmbio real passa por uma efetiva desvalorização. E ele se manterá desvalorizado (vale dizer, acima da linha amarela indicando 1) até janeiro de 2006. Não será gratuito que os anos de 2003, 2004 e 2005 sejam anos de recuperação da participação da IT no VAB. E que, a partir de 2006 a participação da IT volte a cair. Na verdade, o segundo mandato de Lula ainda contou com uma segunda “folga” que foi dada – contraditoriamente – pela crise de 2008/9, quando o real sofre uma nova desvalorização nominal (a linha azul supera a marca de 2:1) e recupera a paridade efetiva com o dólar (a linha vermelha volta a tocar a linha amarela na marca 1:1).

Por oposição, Dilma não contará com essa folga, e todo o seu primeiro mandato se dará com uma taxa de câmbio sobrevalorizada. E isso não é gratuito. Mais até do que Lula, Dilma pautou sua política econômica no que se convencionou chamar de social-desenvolvimentismo, vale dizer, em ações voltadas à distribuição de renda. E o fez, em grande parte, com elevações dos ganhos NOMINAIS da classe trabalhadora. O resultado dessa política se evidencia no relativo descontrole do IPCA de não-tradables ao longo de seu mandato, que cresceu 37,18% em 4 anos. A tentativa de controla a inflação global pelos preços monitorados (em especial, mas não só, os derivados de petróleo) não foi suficiente para impedir que o IPCA global estourasse ou tangenciasse o limite superior das metas estabelecidas pelo Bacen. E o Presidente do Banco Central – à época, Alexandre Tombini – utilizou o recurso que tinha para domar o dragão: a taxa de juros e a valorização do real. Quem pagou o pato foi a indústria de transformação. Cuja participação no VAB voltou a cair. A despeito dos Programas de Aceleração do Crescimento da Presidenta.

To be continued

Leia A problemática estrujuntura brasileira (parte 3)

*Cr arlos Águedo Paiva é Economista, Doutor em Economia e Diretor da Paradoxo Consultoria Econômica.

Foto de capa: Reprodução