(Parte 6: há solucionática?)

Por CARLOS ÁGUEDO PAIVA*

Introdução: o Brasil está realmente doente?

Sim, está. E há cura para nossa doença. Mas é preciso reconhecer o mal, diagnosticá-lo adequadamente e ter coragem e disposição para suportar o tratamento.

O primeiro grande desafio é reconhecer que a economia brasileira está doente desde os 80 do século passado. Mas – perguntariam alguns – por que chamar de “doença” uma situação estrutural. Não seria um “novo normal”? Sim, para a maior parte dos economistas, empresários e gestores políticos trata-se de um novo normal. Para eles, não há nada de surpreendente ou preocupante no fato do crescimento médio do PIB nos últimos 43 anos ter sido de 2,15% a.a.; inferior a um terço da taxa média de crescimento da economia brasileira entre 1932 e 1980, de 6,71% a.a. Segundo estes doutos, o mundo todo estaria crescendo menos do que crescia nos anos fordistas. E, portanto, seria “normal” que o Brasil também crescesse menos. A “prova” maior de que a economia brasileira vai bem é o fato de que, desde 1980, ela se mantém na lista das dez maiores economias do mundo.

O problema dessa “prova” é que a referência de comparação são as demais economias que se encontram no “top ten”; mais especificamente com as 5 economias do G-7 que fazem parte do grupo. Afinal, entre 1995 e 2023, a taxa de crescimento do G-7 tem sido de aproximadamente 70% da taxa média mundial. Japão e Itália vêm crescendo a taxas próximas à metade da média mundial. Estados Unidos e Canadá apresentam o melhor desempenho: em torno de 81% do padrão internacional. Alemanha vem crescendo em torno de 63% da média, o crescimento da França vem sendo de 70% e o do Reino-Unido cresce a 74% do padrão mundial. O desempenho do Brasil é superior ao do G-7. Mas também é inferior à média global: em torno de 83% do crescimento médio do mundo.

Se tomarmos os 175 países para os quais o FMI disponibiliza dados contínuos e comparáveis sobre PIB (calculado por Paridade de Poder de Compra; PPP) para todo o período entre 1995 e 2023, e os ordenarmos pela taxa de crescimento média anual, o Japão encontra-se na 170ª posição. Apenas 5 países apresentaram taxa de crescimento inferior ao Japão nesses 29 anos: Jamaica, Iêmen, Líbia, Líbano e Venezuela. A Itália encontra-se duas posições acima do Japão, na 168ª. posição; a Alemanha na 158ª; a França na153ª; o Reino-Unido na 145ª; o Canadá na 130ª; e os EUA na 129ª. O Brasil encontra-se na 125ª. posição. O resultado é que todos esses 8 países vem perdendo participação no PIB mundial. No início dos anos 90, o PIB do G-7 correspondia a quase 50% do PIB mundial. Desde 2022 que ele não corresponde sequer a 30%. No início dos anos 90, o PIB do Brasil correspondia a 3% do PIB mundial. Hoje, corresponde a aproximadamente 2,4% do PIB total.

Mas se alguns países estão perdendo posição é porque outros estão ganhando. O destaque cabe à China, que, desde 2016 é a maior economia do mundo em PIB-PPP (explico essa categoria logo adiante). Em 2001, a participação da China no PIB-PPP mundial era de 6,93% e a dos EUA era de 20,21% Mas a China vem crescendo a uma taxa quase duas vezes maior que a média mundial (mais exatamente, 1,86 vezes). Hoje, o PIB-PPP chinês corresponde a 19,05% do PIB global, enquanto os EUA participam com14,99%. A Índia era a nona economia do mundo em PIB-PPP em meados dos anos 90. Hoje ela ocupa o terceiro lugar. Superou a Alemanha em 2005 e o Japão em 2009. Dentre os 85 países (num total de 175) cuja variação anual do PIB supera a média mundial, a Índia ocupa a 13ª. colocação, com uma taxa de crescimento médio em torno de 1,52 vezes o padrão internacional.

A Indonésia é outro país que galgou postos no período 1995-2023, com uma taxa de crescimento 20% superior ao padrão mundial. Ela ingressou no grupo dos “top ten” em 2014, desbancando a Itália. Atualmente, ocupa a oitava posição (acima de França e Reino-Unido). Segundo o FMI, deverá ocupar a sétima posição já em 2025, desbancando o Brasil. Outro país emergente com crescimento 20% acima da média mundial é a Turquia. Ela se encontra, hoje, na décima segunda posição em PIB-PPP, virtualmente empatada com a Itália (na décima primeira posição). Mas, segundo as projeções do FMI, ela deve superar a Itália em 2026 e o Reino-Unido na entrada dos anos 30.

Para além da China, Índia, Brasil e Indonésia, a Rússia é o quinto país “top ten” que não pertence ao G-7. Seu caso é particularmente interessante. Se tomamos o período 1995-2023, a taxa de crescimento da Rússia corresponde à média mundial. Ocorre, porém, que o PIB russo apresentou decréscimo entre 1992 e 1998. É só a partir de 1999 que a Rússia volta a crescer. E o faz com ímpeto. Seu crescimento médio anual entre 1999 a 2023 corresponde a 1,15 vezes o padrão mundial. Mas sua ascensão meteórica para o posto de quarta economia do mundo em PIB-PPP não se explica apenas pela taxa de crescimento. É que o seu PIB-PPP havia sido subestimado até recentemente. Esse ponto é importante e merece “um box”. O leitor que domina a categoria PPP pode pular a seção 1.1, abaixo.

- O que é PIB-PPP?

Imagine que o PIB do Brasil fosse de 10 trilhões de reais. E imagine que a taxa de câmbio entre real e dólar fosse de US$ 1,00 = R$ 1,00. Nesse caso, o PIB do Brasil em dólares seria de US$ 10 trilhões. Imagine agora que o país sofreu um ataque especulativo e a taxa de câmbio passou a ser de US$ 1,00 = R$ 2,00. Se fôssemos avaliar o PIB do Brasil em dólares pela nova taxa de câmbio nominal, ele cairia de US$ 10 trilhões para US$ 5 trilhões; vale dizer, o PIB brasileiro cairia para 50% do valor inicial! Ocorre que a mudança no câmbio não altera o produto REAL da economia brasileira. A queda do PIB em dólares é uma “ilusão cambial”. Há duas alternativas de enfrentamento dessa ilusão.

A primeira é ignorando as variações abruptas e tomando por referência a taxa de câmbio média ao longo de dois ou três anos para fazer a conversão do PIB em moeda nacional para o PIB em dólares. Nesse caso, as variações abruptas e especulativas do câmbio são anuladas.

O problema dessa alternativa é que, por vezes, a mudança na taxa de câmbio NÃO é eventual e NÃO volta aos padrões anteriores. Isso ocorre quando a mudança no câmbio é parte de uma estratégia dos países, visando encarecer as importações e ampliar o poder competitivo de suas exportações (quando desvalorizam suas moedas) ou enfrentar pressões inflacionárias recorrentes (quando valorizam suas moedas). Estes dois movimentos ocorreram de forma notável na primeira metade dos anos 80. Tomemos dois exemplos.

Em 1981, a taxa de câmbio entre a moeda chinesa e o dólar era de CNY$ 1,70 = US$ 1,00. Buscando atrair capital externo e ampliar a competitividade de suas exportações, a China desvalorizou sua moeda ano após ano, até que, em 1995, a taxa de câmbio era de CNY$ 8,35 = US$ 1,00. O resultado foi que o PIB da China em dólares, avaliado pela taxa de câmbio média, caiu de forma expressiva. Em 1980, o PIB chinês correspondia a 10,6% do PIB dos EUA. Mas em 1990 correspondia tão somente 6,65% do PIB norte-americano. Mas essa evolução não espelhava a dinâmica real da economia chinesa, cuja taxa de crescimento anual literalmente explodiu. O que houve foi uma “ilusão cambial prolongada”, uma vez que a desvalorização do Yuan foi planejada e mantida por décadas.

O Japão fez o movimento diametralmente oposto. Entre 1949 e 1985, a taxa de câmbio entre o iene e o dólar girou entre ¥$ 360 e ¥$ 270 por US$ 1,00. Em 1985, no bojo do Acordo Plaza, os EUA forçaram a revalorização das moedas de seus parceiros ocidentais buscando deprimir seus déficits comerciais. O valor do iene frente ao dólar passou a crescer sistematicamente. Em 1995, a taxa de câmbio era de ¥$ 100 = US$ 1,00. Calculando o PIB em dólares pela média trienal da taxa de câmbio o PIB do Japão “explodiu”. No início da valorização, em 1985 ele correspondia a 32,89% do PIB norte-americano. E em 1995 ele correspondia a 72,6% do PIB dos EUA. A despeito das taxas de crescimento do Japão terem sido ínfimas no período. Mais um caso de ilusão cambial!

O cálculo do PIB PPP busca driblar esse problema. Como ele é calculado? Avaliando-se o produto de cada país em termos físicos e calculando o seu valor CASO ELE FOSSE VENDIDO DENTRO DOS EUA. Esse cálculo é de grande complexidade, pois as cestas de produtos e os padrões de consumo de cada país são muito distintos. O arroz cumpre uma função na cesta alimentar da China e do Japão distinta da função que cumpre nos EUA, onde o amido básico é fornecido pelo trigo, o milho e seus derivados. Por isso, a cada três anos o Banco Mundial realiza uma pesquisa sobre as quantidades produzidas das distintas mercadorias, a função delas na cesta de consumo da população e estabelece equivalências que tomam por referência a qualidade desses produtos e o bem-estar que eles proporcionam à população. No caso dos alimentos, leva-se em consideração o valor calórico e nutricional, a sanidade dos produtos, o sistema de distribuição, a eficácia da fiscalização pública, etc.

Ora, até os anos 90, os países socialistas adotavam padrões de cálculo de PIB distintos dos padrões recomendados pelo FMI e pelo Banco Mundial e eram refratários às pesquisas, fiscalizações e recálculos efetuados por esses órgãos. É só a partir de meados dos 90 que a Rússia se abre às pesquisas dos órgãos econômicos da ONU. Porém, a turbulência econômica nesse período era muito grande, e parcela expressiva dos mercados haviam se tornado informais (com a emergência de um grande “mercado negro” inauditável). O resultado é que, nas primeiras avaliações, o PIB-PPP russo foi fortemente subestimado. O grande salto foi dado na reavaliação de 2021 e 2023 (divulgada em 2024, aqui). De acordo com o Banco Mundial, o PIB-PPP da Rússia estava subestimado em 13%. Com o novo padrão de cálculo do conversor para PPP, a Rússia passou a ocupar a quarta posição entre as economias do mundo, ultrapassando Alemanha e Japão a partir de 2021.

1.2 Retomando o tema da “doença brasileira”

A “doença econômica brasileira” também se revela na evolução do seu PIB per capita. Em meados dos anos 90, o PIB-PPP per capita do Brasil era de aproximadamente 7.500 dólares e superava o PIB-PPP per capita mundial (em torno de 7 mil dólares). Além disso, ele era quatro vezes maior que o PIP-PPP per capita da China, cinco vezes maior que o indiano, quase duas vezes o indonésio e similar ao russo. Dentre os 175 países que vimos analisando, o Brasil ocupava a 70ª posição.

Em 2024, o PIB-PPP per capita do Brasil encontra-se abaixo da média mundial: corresponde a 90% do mesmo. Caímos 15 posições no ranking internacional e estamos em 85º. lugar. Fomos ultrapassados pela Armênia, Georgia, Cazaquistão, Turcomenistão, Letônia, Lituânia, Bielorrússia, Macedônia do Norte, Azerbaijão, Tailândia e China, dentre outros países. E só não caímos mais porque Líbia, Líbano e Venezuela (que apresentavam PIB-PPP per capita superior ao nosso em meados dos anos 90) foram destruídos por guerras e sanções econômicas. Hoje, o PIB-PPP per capita da China é 20% superior ao brasileiro; o russo é 2,15 vezes o brasileiro; e o indiano corresponde a 50% do PIB-PPP per capita do Brasil. Por quê? Porque e, enquanto o PIB-PPP per capita mundial cresceu a 1,48% ao ano, o PIB-PPP per capita do Brasil cresceu 0,79% a.a. Esta taxa é menor até do que o crescimento do PIB-PPP per capita de países desenvolvidos, como os EUA. Pois, se o crescimento econômico anual dos EUA é inferior ao nosso, o crescimento de sua população também é menor, de sorte que o crescimento da renda per capita é superior.

E, aqui, o busílis da questão: não podemos pretender que o desempenho da economia brasileira seja “normal” comparando esse desempenho com o de países como o Japão, os EUA, a Alemanha, França ou Reino-Unido. Esses são países maduros e plenamente desenvolvidos. O baixo crescimento populacional desses países é uma dentre tantas outras expressões de sua maturidade. Temos que nos comparar com países, que como o Brasil, ainda estão em processo de desenvolvimento. Em especial, temos que nos comparar com nossos companheiros dos BRICS. E quando o fazemos não há como deixar de concluir que o Brasil está doente.

A dimensão neurótica da Doença Brasilis

Alguns leitores podem estar se perguntando por que voltei a um tema que foi anunciado já no primeiro artigo dessa série sobre a nossa “Problemática Estrujuntura”. Devo o desvio ao diálogo com meus leitores. Em recente debate com alguns críticos percebi algo novo, que me fugia: é impossível debater o diagnóstico que faço dos problemas estruturais da economia brasileira com a maior parte dos meus colegas de profissão, pois eles não reconhecem que o Brasil esteja “doente”.

Mesmo aqueles que admitem que “há problemas” não os tomam como estruturais e complexos. Para muitos, o único problema é a incompetência dos gestores. Numa analogia médica: o problema do Brasil é uma leve dor de cabeça. Mas ao invés de prescreverem um analgésico, os gestores dão sal de fruta e homeopatia. Essa é a turma do “se eu tivesse lá, tudo se resolveria”.

Aqueles que reconhecem a dimensão estrutural do nosso baixo dinamismo em geral atribuem o problema à falta de cultura inovadora. O fato do Brasil ter crescido aceleradamente entre 1932 e 1980 não lhes causa qualquer estranhamento. Não se perguntam se a cultura era outra ou se os sistemas inovativos da época eram mais eficientes. Pois, se se perguntassem, veriam que seu diagnóstico não para em pé. Na verdade, não é um diagnóstico voltado ao efetivo enfrentamento do problema. Atribuir o problema à “cultura” é mais ou menos como dizer que não há solução: o paciente é deficiente.

A persistência desses diagnósticos contrário idênticos (ou é mera “dor de cabeça” ou é “deficiência estrutural”) me obrigou a retomar a questão da “doença brasileira” por outro ângulo. Na Introdução acima tentei trazer novos elementos comprobatórios do nosso problema. Mas o debate recente também me fez ver algo novo. Acredito, hoje, que a recusa em admitir a estruturalidade e complexidade dos problemas econômicos nacionais comporta uma dimensão de neurose. Houve um trauma (que apresento na próxima seção), cujo recalque levou ao “apagamento” de alguns temas no debate econômico brasileiro. E o recalque se desdobrou em dois padrões de sintomas. O economista “neurótico-compulsivo” é aquele que atribui todos os problemas aos gestores: o problema é um só: a incompetência dos outros. O economista “neurótico-fóbico” é aquele que atribui o problema aos empresários e a sua cultura tradicionalista. Observemos mais de perto esse segundo grupo, pois ele apresenta uma vantagem sobre o primeiro: reconhece a estruturalidade e a gravidade do problema. Mas o desloca para outro lugar.

Por que eu digo que esse diagnóstico tem um componente “neurótico”? Porque ele não é científico. Todo o economista sabe que o sistema econômico é complexo, integrado e multideterminado. Reduzir todos os problemas a uma única determinação é um típico deslocamento fóbico: o mundo seria perfeito se não existissem aranhas, cobras, negros, homossexuais, comunistas ou “empresários incompetentes”.

Mas, me entenda bem: não estou afirmando que toda a “hierarquização” de determinações seja equivocada. Sempre que emergem gargalos (na terminologia de Goldratt) ou elos fracos (na terminologia de Granoveter) há um foco natural, que precisa receber atenção privilegiada. Pois a centralidade dos gargalos (e dos elos fracos) encontra-se no fato de que eles asfixiam e põem em risco a reprodução do sistema se forem rompidos. Uma analogia bélica: se, num país em guerra, as forças inimigas conseguem ingressar por dois flancos, separando o país invadido em duas regiões, e se elas estiverem conectadas por uma única via de transporte, bastará bombardear as pontes nessa via que as duas regiões ficarão isoladas. Nesse caso, a única via é o elo fraco, é o gargalo. Ampliá-lo, alargá-lo, é a prioridade primeira. Sem dúvida!

Suponhamos que o gargalo da economia brasileira seja a inovação e analisemos a questão mais de perto. Apesar do Brasil vir crescendo abaixo da média mundial há 40 anos, ele ainda é uma das maiores economias do mundo. Isso significa dizer que nossa estrutura produtiva é diversificada e complexa. Pergunto: É preciso inovar em todas as áreas? Ou existem áreas mais relevantes? E quais são elas? Seriam, por acaso, aquelas cadeias produtivas mais empregadoras e geradoras de renda que apresentam gargalos? Ou existiria “O” (artigo definido SINGULAR!) segmento onde a inovação é mais relevante? Em caso afirmativo, qual seria ele? As tecnologias “de ponta”? A microinformática? A robótica? A inteligência artificial? Por quê? Por acaso seria porque essas são as áreas que caracterizam (e diferenciam) as atividades de P&D&I das economias mais desenvolvidas? Sim? Então temos um problema grave.

Desde logo, como vimos acima, praticamente todas as economias desenvolvidas do mundo vêm apresentando taxas de crescimento inferiores à média mundial. Inferiores até mesmo à taxa média de crescimento da economia brasileira. Imaginemos, por um momento, que seja possível copiar e alcançar o desenvolvimento tecnológico japonês. Se isso nos levar a “conquistar” as suas taxas de crescimento atuais teremos um baita problema, não é mesmo?

E antes que o leitor argumente que o Japão é uma exceção, esclareço que só existem três economias desenvolvidas que vêm apresentando taxas de crescimento acima da média mundial: Taiwan, Coreia do Sul e Irlanda. Todos os demais países desenvolvidos, vale dizer, que apresentam alta renda per capita e soberania tecnológica, apresentam taxas de crescimento inferiores à média mundial. Para além dos já citados, segue a lista em ordem decrescente: Luxemburgo (91ª posição; 95% da taxa de crescimento média mundial); Austrália (96ª; 95%); Noruega (119ª; 85%); Hong Kong (122ª; 85%); Suécia (127ª; 82%); Holanda (135ª; 78%); Finlândia (139ª; 75%); Bélgica (143ª; 75%); Suíça (148ª; 74%); Dinamarca (150ª; 72%); Áustria (152ª; 72%).

Olhemos agora as exceções: Taiwan, Coreia, Irlanda. As taxas médias de crescimento de Taiwan e da Coreia estão próximas da média mundial (108% e 109%, respectivamente). Se tomamos por referência apenas o século XXI, a taxa de crescimento desses dois países cai para 104% da média no caso de Taiwan e para 99% da média mundial no caso da Coreia.

O único país desenvolvido com taxas realmente expressivas de crescimento é a Irlanda: tem girado em torno de 1,4 vezes a média mundial. Mas seria preciso uma enorme contorção retórica para defender a tese de que o crescimento extraordinário desse país esteja baseado na “indústria de alta tecnologia”. Na verdade, a Irlanda resolveu explorar as vantagens competitivas (e alfandegárias!) associadas à sua participação na União Europeia para atrair empresas norte-americanas que operam “na nuvem” – Google, Amazon, Meta, etc. – via concessão de bojudos benefícios fiscais. A Irlanda não apostou em P&D&I, nem está constituindo um setor industrial de ponta. Sua estratégia se realizou no limbo da legalidade e está sendo questionada no Parlamento Europeu e nas instâncias jurídicas da UE.

Ah, dirão alguns, mas a China foca em P&D&I. Será? A China sequer pode ser classificada como um país desenvolvido. Ela não passa no teste de renda per capita. E não passa porque sua economia é desigual, dual. Há setores modernos, de alta produtividade, que operam na fronteira tecnológica. Mas também há vários Brasis de informalidade, superexploração do trabalho e baixíssima produtividade. Aliás, durante décadas os ocidentais liam a China como a expressão do atraso, pois sua competitividade estava baseada em câmbio desvalorizado, salários baixos e trabalho de domingo a domingo. E, de fato, foi isso. Pois, como bem lembra Giovanni Arrighi em seu Adam Smith em Pequim, a grande inovação chinesa foi NÃO copiar os padrões técnico-produtivos ocidentais. A China entendeu que sua disponibilidade relativa de fatores de produção era distinta; ela dispunha de uma mão de obra abundante, altamente disciplinada e com excelente formação técnica, mas carecia de recursos financeiros e materiais para adotar sistemas técnico-produtivos de padrão ocidental. Não havia por que adotar a robótica ocidental desde o início do processo de industrialização. E ela inventou sua própria trajetória tecno-produtiva.

Por fim, uma palavrinha sobre a Rússia. De todos os países dos BRICS, a Rússia é o único que se encontra na intersecção entre “desenvolvidos” e “em desenvolvimento”. Sua renda per capita hoje é mais do que duas vezes a brasileira e quase duas vezes a chinesa. Ela conta com uma indústria de alta tecnologia, em especial nos setores associados à engenharia militar e aeronáutica. Conta com um sistema de inteligência e segurança de primeiro mundo e uma grande soberania política. Não obstante ainda está longe dos padrões de renda per capita dos países do G-7. O que lhe garante um horizonte de crescimento não desprezível, através da adoção de padrões de consumo e de sistemas técnico-industriais de maior produtividade. A diferença específica é que a Rússia está percorrendo velozmente os caminhos abertos à frente. E cresce acima da média mundial. Ao contrário do Brasil.

Afinal, qual é a solucionática?

O primeiro passo é assumir que o país está doente e que essa doença – entre outras dimensões – conta com um forte componente neurótico. Nós já apontamos mais de uma vez a relação existente entre sobrevalorização cambial e desindustrialização. E já apontamos para o fato de que o Plano Real impôs uma sobrevalorização crônica à taxa de câmbio no Brasil até, pelo menos, 2018. Mas é justamente quando ingressamos no tema câmbio que a reação dos meus colegas de profissão torna-se mais violenta. O que me levou à seguinte questão: esta reação exacerbada não estaria indicando o lugar do trauma? Creio que sim. E me explico.

Acredito que o grande trauma da sociedade brasileira foi a hiperinflação dos anos 80 e da primeira metade dos anos 90. Ela abalou todas as convicções.

Os fãs da ditadura foram os primeiros a se traumatizarem. Aqueles que endeusavam os gestores eficientes e impolutos que haviam estabilizado a economia (no PAEG de Castelo Branco e Roberto Campos), criado o “Milagre Econômico” (no I PND de Médici e Delfim) e revolucionado a estrutura industrial brasileira (com o II PND de Geisel, Golbery e Reis Velloso), tiveram um brutal choque de realidade nos anos Figueiredo-Delfim. As intervenções governamentais voltadas à renegociação das dívidas externas foram discricionárias, favorecendo os “mais amigos” e punindo os desafetos. A inflação galopante (e a falta de controle por parte do Banco Central) gerou ganhos absurdos para os bancos, que ampliaram o prazo entre o débito na conta do devedor e o crédito na conta do credor, especulando com o dinheiro apropriado indevidamente. Além de imporem renegociações escorchantes e discricionárias aos eventuais inadimplentes que já não conseguiam entender mais o que era correção monetária, o que eram juros, o que era multa, o que eram taxas e o que era puro “scc” (se colar, colou!). As disputas por prazos e preços nas cadeias de fornecimento abriram feridas incuráveis nas relações de confiança e fidelidade construídas por anos (quando não, décadas).

Evidentemente, esses problemas atingiram a todos, independentemente do perfil e filiação ideológica. Mas a luta pela redemocratização embalava a esperança de muitos. Aqueles que sempre haviam sido críticos da ditadura apostavam nas mudanças que viriam com os governos civis e a Constituinte. Mas o governo de “coalizão democrática” de Sarney mostrou-se igualmente incapaz de reconstruir as relações de solidariedade e confiança destruídas nos anos Figueiredo. A despeito das lágrimas televisivas de Conceição Tavares, os economistas heterodoxos do PMDB mostraram-se tão incompetentes para domar o dragão inflacionário, recuperar o poder de compra dos salários e retomar o crescimento quanto os tecnocratas da ditadura. A concentração de renda nos anos Sarney foi ainda mais brutal do que nos anos ditatoriais. A sensação que se tinha, era de que o Brasil havia se tornado um “faroeste caboclo”, uma terra de ladrões, oportunistas e incompetentes. Todos ansiavam por um novo xerife, fosse ele um “caçador de marajás de saco roxo”, fosse o homem do povo, simples e sincero que não tinha pejo em afirmar que havia “300 picaretas no Congresso Nacional”. E, em 1989, nas primeiras eleições para presidente em 29 anos, o povo definiu que o caçador de marajás e o caçador de picaretas iriam disputar o segundo turno. Na correta percepção da elite política, econômica e intelectual brasileira, o resultado das eleições de 89 foi um sinal: ou controlamos a inflação, ou a inflação descontrola o país.

Foi o Plano Real que permitiu o enfrentamento e superação daquela que, do meu ponto de vista, foi a mais profunda e prolongada crise de confiança nas instituições e na capacidade do Estado de gerir e administrar os conflitos sociais com um mínimo de isenção e equidade. Mais: para mim, o Plano Real tem o mesmo peso da Constituição de 1988 na construção do Pacto Social que vem garantindo alguma resiliência à (estruturalmente frágil) democracia brasileira contemporânea. O que significa dizer que a resistência – e, no limite, a recusa apriorística – a sequer discutir a superação do Plano Real e sua substituição por outros mecanismos de controle inflacionário é uma atitude compreensível. Há uma racionalidade nessa resistência.

Mas, então, onde está a neurose? Nos desdobramentos do recalque. Que se manifesta em dois níveis. Primeiro, na recusa em reconhecer os desdobramentos perversos desse mesmo Plano sobre a dinâmica econômica brasileira e, em especial, sobre o processo de desindustrialização em curso. E em segundo lugar na pretensão de que somos culpados pelos nossos problemas, pois não inovamos como o Japão, a Coreia, a China, os EUA, a Finlândia ou a Noruega. A culpa é nossa, da nossa burrice, da nossa preguiça, da nossa incompetência. E dá-lhe chicotada no lombo! Analisemos essas duas dimensões da nossa neurose socioeconômica

Sobrevalorização e desindustrialização

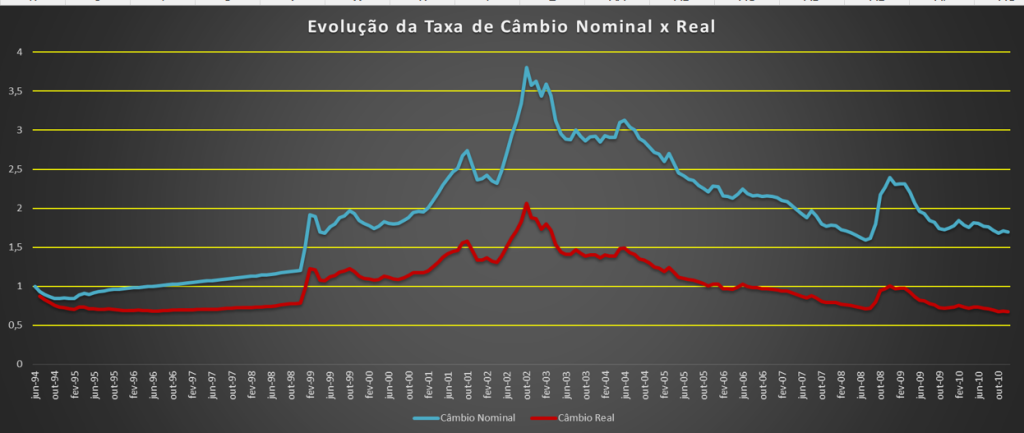

O Real pôs a inflação sob controle através da ancoragem cambial. Durante todo o primeiro mandato de FHC, a taxa de câmbio efetiva ficou abaixo da relação inicial US$ 1,00 = R$ 1,00 (Gráfico 1, abaixo). Tal como vimos na quarta seção dessa série de textos sobre a “Estrujuntura” brasileira, a participação da Indústria de Transformação no PIB caiu de 17,3% para 13,8% entre 1994 e 1998. Mas em 1999 ela volta a subir para 14,2% e cresce até 2001, quando atinge 15,4%. O que mudou? As políticas de FHC passaram a ser “nacional-desenvolvimentistas”? … A pergunta é retórica, claro. Na verdade, FHC aprofunda as privatizações, adota políticas fiscais mais restritivas (uma vez que perdera a âncora cambial rígida) e, no apagar das luzes, de seu segundo mandato introduz a Lei de Responsabilidade Fiscal, que acicata ainda mais a capacidade de dispêndio das diversas instâncias do poder público. O que mudou foi tão somente a taxa de câmbio real, que se eleva até outubro de 2001. Quando volta a cair, levando à ampliação da exposição competitiva externa e à depressão da participação da IT. Em 2002 a participação da IT era de 14,5%.

Felizmente (como dizem os que creem), Deus é brasileiro e Armínio Fraga (que presidia o Banco Central em 2002) é tucano raiz. Vendo a candidatura Serra fazer água, nosso ilustre economista foi à TV e declarou que o Bacen não tinha mais reservas para controlar o câmbio e que o temor associado a uma possível vitória de Lula estava levando a uma corrida para o dólar. Foi o que bastou para que a desvalorização atingisse o ápice da história do Plano Real: em outubro de 2002, a taxa de câmbio efetiva (descontada o diferencial de inflação no Brasil e nos EUA) foi de R$ 2,06 = US$ 1,00.

Gráfico 1:

Taxa de Câmbio Nominal e Real com US$ entre julho de 1994 e dezembro de 2010

Fonte: Banco Central do Brasil, IBGE (IPCA) e US Bureau of Public Statistics

O impacto da desvalorização no último trimestre de 2002 irá turbinar a produção da Indústria de Transformação no início do Governo Lula. Já em 2003 a participação da IT sobe para 16,9% e em 2004 atinge o maior índice deste século: 17,8%. Mas o declínio tem início em 2005, quando a participação cai para 17,4%. Ao fim do primeiro mandato a participação da IT será de 16,6%. O que ocorreu? O efeito câmbio, evidentemente. Até 2006, o Ministro da Fazenda de Lula era Antônio Palocci. Seu ato mais importante como gestor da Economia foi ampliar o compromisso de geração de superávits primários para além do exigido e acordado com o FMI na gestão FHC. Vale dizer: geriu a Fazenda com muito menos inventividade e muito maior apego aos princípios ortodoxos de administração fiscal do que Pedro Malan.

Na verdade, as gestões industrialistas e intervencionistas no governo Lula emergem com a “dobradinha” Mantega (Fazenda) e Dilma (Casa Civil). E o que acontece com a participação da IT no PIB? Cai sistematicamente, ano após ano. Por quê? Basta olhar o Gráfico 1, acima, e o Gráfico 2, abaixo, para desvendar o (falso) mistério. Com a “eficiente” (ou seria melhor chamar de “draconiana”) gestão de Meirelles no Banco Central (que levou os juros à estratosfera), o câmbio nominal e real cai sistematicamente no primeiro mandato de Lula. Em fevereiro de 2006, o câmbio real “atravessa o Rubicão” e volta a situar-se abaixo da unidade: R$ 0,97 = US$ 1,00. Meirelles recuperou os “bons tempos de Gustavo Franco”, quando o real era mais forte que o dólar. … É nóiiiisss.

Em julho de 2007 o câmbio real era de R$ 0,85 = US$ 1,00 e em julho de 2008 cai para R$ 0,71 = US$ 1,00. Tal como fez Franco durante sua gestão do Banco Central, Meirelles impôs uma brutal exposição competitiva à indústria nacional. E a participação da IT no PIB voltou a despencar.

Mais uma vez o “altíssimo” veio nos salvar e a crise financeira que havia iniciado, nos EUA, em 2007 nos atinge em 2008. A insegurança leva a uma fuga para o dólar, que volta a se valorizar. Em dezembro de 2008 o câmbio real retorna à paridade do início do Plano Real (R$ 1,01 = US$ 1,00) e a perda de participação da IT desacelera. Mas a folga é pequena e fugaz. Nada tema, com Meirelles não há problema! O real volta a se valorizar frente ao longo de 2009. Em novembro desse ano a taxa de câmbio real é de R$ 0,72 = US$ 1,00. No último mês do segundo mandato de Lula, a taxa de câmbio real é R$ 0,67 = US$ 1,00. Nunca dantes na história de nosso país o dólar havia descido tão baixo.

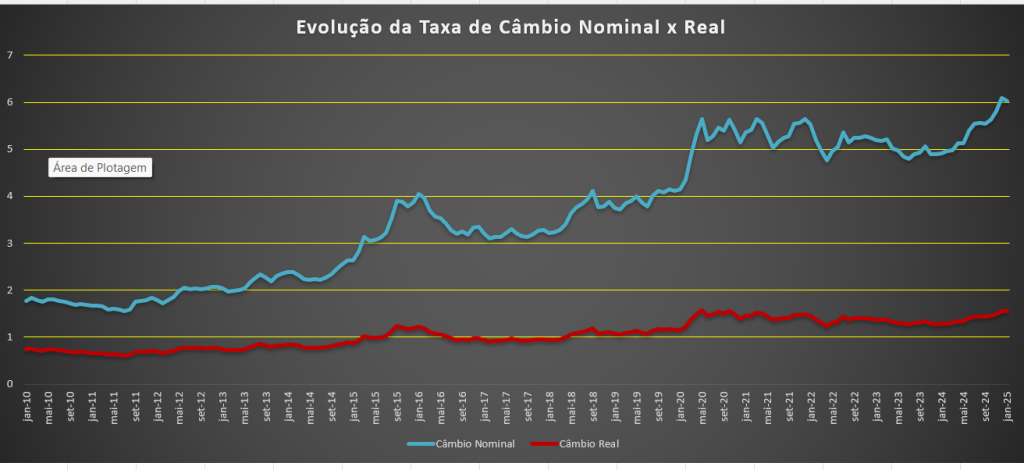

Gráfico 2:

Taxa de Câmbio Nominal e Real com US$ entre janeiro de 2010 e janeiro de 2025

Fonte: Banco Central do Brasil, IBGE (IPCA) e US Bureau of Public Statistics

Dilma trocou a presidência do Banco Central, indicando um funcionário de carreira da instituição com vistas a deprimir a influência da Febraban sobre o órgão. Mas Tombini se mostrou tão inflexível quanto Meirelles e persistiu com a política monetário-cambial restritiva. O resultado foi perverso: ao longo de todo o primeiro mandato de Dilma, o câmbio real manteve-se sobrevalorizado e abaixo da unidade (vide Gráfico2), retirando eficácia de suas políticas industriais. A participação da IT no PIB caiu de 15% (em 2010) para 12% em 2014; e a taxa de crescimento da economia declinou, ano a ano, até chegar a meros 0,5% em 2014.

A relação entre taxa de câmbio real, crescimento industrial e crescimento econômico em geral é amplamente conhecida e conta com uma literatura exaustiva. Um dos melhores trabalhos sobre o tema é o de Dani Rodrik, assentado em uma pesquisa empírica sobre o efeito da “inversão” de políticas cambiais (da sobrevalorização para a subvalorização) em distintos países do mundo entre 1950 e 2004 Seus resultados confirmam as pesquisas de inúmeros economistas que trataram do tema (como Jeffrey Sachs e Paulo Gala). Mas trouxeram uma novidade que o próprio Rodrik considerou tão contraintuitivo que impôs inúmeros testes para confirmá-lo: o câmbio impacta quase que exclusivamente sobre a indústria de transformação, e é virtualmente neutro para os demais tradables (agricultura e mineração)

Qualquer um que junte essa literatura com as evidências empíricas que eu trouxe acima chega a uma única conclusão: que a desindustrialização em curso no país resultava do “uso e abuso” da ancoragem cambial para o controle de preços. Mas não foi essa a conclusão de nossos doutos. O trauma da hiperinflação havia sacralizado o Plano Real. O erro não poderia estar lá. Tinha que estar em outro lugar. E emergiram quatro teses para explicar a performance econômica “tímida” do primeiro mandato de Dilma: 1) sua política fiscal foi contracionistas 2) sua política fiscal foi expansiva e inflacionista; 3) sua política industrial e de apoio a P&D&I foi tímida e inconsistente; 4) a conjuntura foi infeliz: fim do boom das commodities, seca persistente (que impactou nos custos da energia hidrelétrica e nas safras agrícolas), polarização política crescente, etc. Não deixa de ser irônico (e revelador) que as duas primeiras “explicações” sejam antagônicas. As políticas industriais e de apoio à C&T&I de Dilma foram tudo, menos tímidas. A quarta “explicação” não é uma explicação; é uma desculpa esfarrapada.

Mas se 99% dos economistas brasileiros não alcançou ver o que deveria ser evidente, Dilma viu. E iniciou seu segundo mandato com uma guinada na política econômica. Buscando obter a colaboração do Banco Central (semi-independente desde 1988), Dilma adotou uma política fiscal ortodoxa, com vistas a controlar a inflação pela depressão da demanda agregada e dos salários. Em troca, o Bacen passou a operar com taxas de juros reais (descontada a inflação) mais baixas e a esterilizar os saldos positivos nas Balanças Comercial e de Capitais, elevando o valor do dólar (vale dizer: desvalorizando o real). Observe esse movimento no Gráfico 2: já em março de 2015, o câmbio efetivo volta a posicionar-se “ao norte do Rubicão” (US$ 1,01 = R$ 1,00): pela primeira vez desde fins de 2008, o real mais barato que o dólar (em termos reais). Infelizmente, a doutora abusou do remédio e o paciente faleceu antes de dar sinais efetivos de melhora. Em julho de 2016, no governo interino de Temer, o câmbio real retorna ao sul do Rubicão; onde ficará até o início da gestão Bolsonaro.

Atentos aos interesses do agronegócio exportador (que ganha com um dólar mais caro) e premido pelas crises da Covid-19 e da Guerra da Ucrânia (que imporá uma depressão relativa nos saldos das Balanças Comercial e de Capitais), Bolsonaro e Roberto Campos Neto flexibilizarão a âncora cambial. Lula 3 irá herda os novos parâmetros do câmbio (juntamente com Campos Neto, que continuou presidindo o Bacen em 2023 e 2024). Entre julho de 2019 e janeiro de 2025 o câmbio real médio foi de R$ 1,38 = US$ 1,00.

Ora, – dirão aqueles aos quais o tema câmbio causa repulsa – então a questão está superada. Já houve a tal desvalorização efetiva pela qual tu tanto clamas! E, não sem uma ponta de ironia, acrescentarão alguns outros: Se a desindustrialização foi mesmo um desdobramento da sobrevalorização do real, como tu pretendes, não deveríamos estar nos reindustrializando na nova conjuntura? Sim e não! Explico-me.

Comecemos pelo “sim”. Mais do que “reindustrializar”, o novo patamar do câmbio vem contribuindo, sim, para a estabilização da participação da IT no PIB, que vem se mantendo entre 12 e 11% desde 2018. Vale dizer: o processo de desindustrialização foi pausado. Mas o novo câmbio real não é suficiente para alimentar um processo consistente de reindustrialização. Por quê?

O cálculo do câmbio real que gerou os Gráficos 1 e 2 acima está baseado num princípio simples: se a inflação acumulada no Brasil ao longo de um certo período é de 100%, isso significa que, em média, os preços dos bens e serviços dobraram internamente. Para que “tudo fique como dantes”, é preciso que o “dólar” também tenha seu preço elevado em 100%. Se o dólar subir menos que a média dos preços internos (digamos, 50%), ele fica, na prática, em termos relativos, mais barato do que estava antes. E todos os bens que são precificados em dólar também ficarão mais baratos, estimulando a importação. Diferentemente, se o preço do dólar sobe mais que a média dos preços internos, o real se desvaloriza e o preço dos importados sobe mais que o preço dos bens produzidos internamente. Esse é o princípio geral. Mas ele carrega um pressuposto importante: que a competitividade relativa (vale dizer: a produtividade) da IT nacional e da IT dos países que exportam bens industriais para o Brasil não tenha se alterado. E esse pressuposto é falso

Nos últimos 30 anos, o mundo viveu uma revolução técnico-produtiva sem par na história. Ou seja: a indústria chinesa, taiwanesa, coreana, norte-americana, dentre outras, ampliaram sua produtividade e, portanto, a competitividade de seus produtos. Por oposição, a exposição competitiva prolongada deprimiu o investimento e a adoção de novos padrões produtivos na IT brasileira. Então, não podemos pretender que o câmbio médio dos últimos anos – R$ 1,38 = US$ 1,00 – seja suficiente para equilibrar a capacidade competitiva (debilitada) da IT nacional com a produção externa. Mas há um ponto ainda mais importante.

A volatilidade do câmbio no Brasil – que sempre foi elevada – tem se aprofundado nos anos recentes (veja Gráfico 2); o que impõe um elevado grau de incerteza para a indústria. Qual será a taxa de câmbio efetiva em 2026? E em 2027? O leitor tem algum prognóstico? … A verdade é que é não conseguimos projetar com alguma segurança sequer o câmbio de dois meses à frente. E sem um mínimo de previsibilidade os investimentos industriais continuarão deprimidos.

Há duas diferenças cruciais entre a produção industrial e a produção agropecuária. A flexibilidade de produção agropecuária é enorme. Um agricultor que planta soja num ano, pode plantar milho ou sorgo no outro, ou, até, transformar o campo em pastagem e virar pecuarista. Uma planta industrial voltada à produção de equipamentos cirúrgicos não pode passar a produzir amortecedores de carro ou computadores no ano subsequente se a demanda e os preços de equipamentos cirúrgicos ficar aquém das expectativas. Além disso, um grão de soja é muito similar ao outro. Nenhum empresário agrícola precisa conquistar um nicho de mercado para a “sua” soja. Mas a qualidade e a confiabilidade dos bens oriundos da indústria são muito distintos. Conquistar mercado para uma nova marca de computador ou de marcapassos é extremamente difícil e arriscado. Para ingressar nesses nichos, o investidor precisa ter alguma noção do preço de oferta de seus concorrentes externos. E isso passa pelo câmbio.

Ah – diz meu interlocutor fantasma – eu tenho um prognóstico sobre o câmbio. Ok. Qual é ele? E – mais importante – qual a confiança que tu tens no teu prognóstico? Que tal uma aposta? Se seu prognóstico estiver correto (com uma margem de variação de 5% para cima e 5% para baixo) eu te pago R$ 100.000,00 ao final de 2026. Se estiver errado, você me paga apenas R$ 50.000,00. Topas? Não? … Por quê? Porque uma coisa é ter um prognóstico. Outra é ter confiança nele. Pois é, pois é.

E dá-lhe chicotada no lombo

O amor ao real forte não advém apenas do trauma hiperinflacionário e do temor da retomada da inflação. Nove em cada dez brasileiros (pelo menos) comemoram quando o dólar cai de preço e “surtam” quando o dólar sobe. Por quê? Porque há outros ganhos associados a um real forte para além do controle da inflação. Quais são eles.

Desde logo, ele dá acesso a algumas “bugigangas chinesas” que antes eram inacessíveis. Mas há um elemento mais importante. As empresas no exterior também ficam mais baratas. A um câmbio de 1:1, uma planta no exterior que custa 200 milhões de dólares pode ser adquirida com 200 milhões de reais. Se o câmbio vai para 3:1, o empresário nacional teria que desembolsar 600 milhões de reais para adquiri-la. A extroversão de empresas como Gerdau, Marcopolo, Randon (para citar três gaúchas) foi turbinada pelo real forte.

De outro lado, com real forte, os custos de aquisição em dólares das empresas nacionais. A John Deere comprou a SLC no início do Plano Real. Imaginemos que tenha pagado 500 milhões pela planta. Nesse caso, teve de desembolsar 500 milhões de dólares. Se o câmbio fosse R$ 2 = US$ 1, desembolsaria US$ 250 milhões. A John Deere iria preferir desembolsar menos. Mas o resultado não é indiferente para a SLC. Pois ela utilizou o valor recebido para realizar novos investimentos, que envolveu a aquisição de bens e serviços do exterior. Receber 500 milhões de dólares é, sempre, bem melhor do que receber apenas 250 milhões.

Igualmente bem, com um real forte, os custos de viajar para o exterior declinam significativamente. A classe média agradece penhorada. E pode ir todos os anos para Miami, Paris ou Punta del Este.

E como é que o real é mantido forte? Mantendo elevado o fluxo de dólares para o país. Como nossa Balança de Transações Correntes é deficitária (ou, na melhor das hipóteses, equilibrada), é preciso atrair dólares pela Balança de Capitais. Como se faz isso? Aumentando a taxa de juros e criando um diferencial entre os juros no Brasil e no resto do mundo. O sistema financeiro agradece, penhorado. E, junto com ele, todas as empresas “industriais” e de “serviços” que auferem altos lucros financiando seus consumidores em 36 vezes “sem juros”. Como as montadoras de automóveis, por exemplo.

Na verdade, toda a elite nacional se beneficia do real forte. Por isso mesmo, é fundamental disseminar a leitura de que “real forte é bom, real fraco é mau”. Dez entre dez analistas econômicos da grande imprensa “sabem” disso perfeitamente. “Sabem” tão bem, quanto “sabem” que a relação “dívida/PIB” está insustentável, que o governo tem que diminuir seus gastos e que a Previdência Social é a grande culpada dos déficits públicos. E repetem esses mantras, dia sim, dia também.

O mantra do “ajuste fiscal” já foi incorporado até pelos gestores econômicos do Governo Lula 3. Mas ainda encontra alguma resistência no pensamento econômico de esquerda. O mesmo não ocorre com o mantra do real forte. Esse é consenso. Em parte, pelo trauma da hiperinflação. Em parte, porque somos todos de classe média e gostamos de ir para o exterior todos os ano. Mas há um componente que é puramente neurótico e que se expressa na assimilação do discurso do opressor.

No artigo intitulado Auge e Declínio do Inflacionismo no Brasil, Gustavo Franco faz uma crítica ferina ao nacional-desenvolvimentismo e às políticas de industrialização por substituição de importações. Segundo ele, essas políticas criaram uma indústria de estufa que operava com margens de lucro elevadíssimas e ofertava produtos de baixa qualidade a preços exorbitantes. Para o autor, a cura dessa “doença” passaria pela exposição competitiva cambial. Só assim, as empresas brasileiras abandonariam o conforto do protecionismo e aprenderiam a inovar. Se não alcançassem fazê-lo e viessem a falir, a culpa seria exclusivamente delas e da incompetência de seus gestores. O que Franco está dizendo é que a crise da IT brasileira é responsabilidade dos empresários e do sistema nacional de inovação. Em última instância, da nossa burrice, preguiça e incompetência. Tudo se resolveria com mais “empreendedorismo”. O discurso de Gustavo Franco é coerente com suas posições teóricas, políticas e ideológicas. Ele é um liberal! O estranho é vê-lo repetido por tantos economistas que se querem nacional-desenvolvimentistas e de esquerda. É como aquela mulher que, depois de apanhar do marido, reconhece que estava errada e diz que vai se esforçar mais. Se isso não é neurose, meu n

Leia também A problemática estrujuntura brasileira (parte 5: o efeito china)

*Carlos Águedo Paiva é Economista, Doutor em Economia e Diretor da Paradoxo Consultoria Econômica.

Foto de capa: IA

Respostas de 3

O autor é de primeira grandeza mas precisa treinar mais seu suposto poder de síntese (e menos estatísticas) para que os leitores não desistam de lê-lo até o final, como foi bom o meu caso.

O “bom” foi acidental.

Excelente artigo. Assim como os anteriores.