(parte 5: o efeito china)

Por CARLOS ÁGUEDO PAIVA*

Introdução: os perigos da achologia econômica

Diz o ditado popular que de médico e de louco cada um tem um pouco. Mas o Brasil é o país do jeitinho, do bate-papo, do carnaval e do livre-pensar. Temos muito mais do que um pouco de médico e de louco dentro de nós. Somos todos técnicos de futebol, jurisconsultos, críticos de música e de cinema, criminologistas, teólogos (inclusive os ateus!), cientistas políticos e – evidentemente! – economistas. Está errado? Absolutamente, não! A base do conhecimento é a formulação de hipóteses e o debate sobre as mesmas. A achologia e o conversê são as duas vigas mestras da cultura e do conhecimento popular no Brasil. Porém, como tudo na vida, há um ponto a partir do qual a achologia se torna perversa. É quando se perde a noção dos limites e diferenças entre a achologia – vale dizer: as hipóteses trabalhadas no conversê dentro da nossa bolha de relações – e o conhecimento científico – que é construído a partir de debates estruturados dentro da ampla comunidade de pesquisadores (das mais diversas orientações políticas e ideológicas) e que só é consolidado após inúmeros testes e tentativas sistemáticas de INVALIDAÇÃO. Este é o ponto crucial: a ciência se diferencia da achologia porque a primeira busca INVALIDAR suas hipóteses; enquanto a segunda joga para baixo do tapete todas as contradições.

O problema é que há décadas o mundo vem sendo arrastado para um processo de borramento (e, no limite, aniquilação) das fronteiras entre ciência e achologia. Esse movimento deita suas raízes na crise simultânea do socialismo real e do planejamento keynesiano. Crise que vai alimentar duas críticas contrário-idênticas: 1) a crítica pós-moderna ao estatuto de “ciência” do conjunto das análises e projetos de organização e transformação sociais; e 2) a crítica neoliberal a toda e qualquer tentativa de regular e impor limites às leis (pretensamente, naturais e impositivas) do mercado. Mais e ainda pior: a crise do planejamento socialista e keynesiano e a vitória da ideologia neoliberal vai alimentar um processo de esgarçamento do tecido social – marcado por concentração de renda, precarização das relações de trabalho, desestruturação das políticas de bem-estar social – que vem levando a uma espécie de revivescência do voluntarismo político de inflexão conservadora e protofascista. No lugar da “ciência + planejamento” de Marx e Keynes, ou da subordinação integral às “leis do mercado” de Hayek e Rothbard, reemerge a “vontade de poder” de Nietzsche, que dá guarida a uma profusão de “novas” lideranças políticas da linha Berlusconi, Netanyahu Bolsonaro, Trump e seus aliados e assessores como Bannon, Musk, Bezos e Zuckerberg.

A despeito do contingente não desprezível de lideranças femininas no campo da “nova direita” mundial (Marine Le Pen, Giorgia Meloni, Alice Weidel etc.), esse campo é claramente hegemonizado por homens; que buscam passar uma imagem de masculinidade tão cara a Mussolini: o macho alfa (o imbrochável, no linguajar de Bolsonaro) capaz de enfrentar e derrubar o “sistema” de exclusão social e de destruição dos valores morais e econômicos nacionais (ou patrióticos, na terminologia brazuca). E parte da construção dessa figura “poderosa e iconoclasta” encontra-se o total descompromisso com a verdade científica. Afinal, macho alpha fascista não pergunta nada para ninguém. Ele sabe tudo. A verdade – na linha de Goebbels – é aquilo que o líder afirma ser verdade, e que é repetido à exaustão pelos fiéis seguidores. Uma repetição que hoje ganha patamares jamais sonhados por Goebbels através da internet, das redes sociais e de seus algoritmos.

Qualquer professor universitário dos tempos atuais já viveu os desdobramentos dessa “síndrome da convicção achológica”. São incontáveis os alunos que me olharam (e ainda olham) apiedados de meu apego a autores tão ultrapassados como Adam Smith, Marx, Keynes ou Kalecki. O lado “bom” é que, em geral, eles são “tolerantes” com meu estilo vintage and old-fashioned. Afinal – dizem eles -, gosto não se discute. Apenas o gosto deles é outro: preferem Hayek! E não vale a pena perguntar quantos textos de Hayek eles já leram. Na verdade, nunca leram nada. Apenas “têm convicção” que Hayek é melhor. Eu os chamo (carinhosamente) de “meus alunos Deltan Dallagnol”.

Mas o que muitos dos críticos dessa “síndrome da convicção achológica” não percebem é o quanto ela já se encontra disseminada no campo da esquerda. Não há um só dia da minha vida que não ouça e/ou leia lições de Economia oriundas de amigos e companheiros de militância política. E as lições são tão mais seguras de si quanto menor a formação do professor em Economia. Algumas das muitas lições cotidianas que recebo estão as listadas abaixo:

- A base do desenvolvimento é a inovação. As inovações disruptivas são as de base tecnológica. O problema do Brasil é que os empresários não têm cultura inovativa e buscam manter sua rentabilidade a partir do apoio do Estado, via subsídios e tarifas alfandegárias;

- O Brasil deveria fazer como a China e apostar em novas tecnologias e desenvolvê-las de forma autônoma a partir da criação de Sistema Inovativos assentados na tríplice hélice: Universidades, Indústria e Governo;

- O problema da Economia Brasileira é que ela investe pouco e, dessa forma, não amplia sua capacidade produtiva e não incorpora os equipamentos mais modernos, capazes de induzir ao aumento da produtividade e da rentabilidade empresarial. Nos encontramos num círculo vicioso do tipo: baixo investimento —> baixa renovação dos equipamentos —> baixa produtividade —> baixa rentabilidade —> baixo investimento.

Qual é o problema dessas leituras? Nenhum e todos. Não há problema algum no plano formal.

As afirmações não estão erradas. Apenas não são efetivamente explicativas.

A primeira é uma quase-tautologia desesperançosa. Afinal, inovar é introduzir processos de “melhoria”. E desenvolver é melhorar muito em muitas áreas. Logo, é evidente que inovar (introduzir melhorias) e desenvolver (melhorar muito) são indissociáveis. Pretender que, no Brasil, não se inove por questões culturais é o mesmo que dizer que “não tem jeito”. Pois cultura não é sorvete: não derrete ao sol. Tende a se preservar por muito tempo. And, so, what?

A segunda é uma proposição normativa: o Brasil deveria ser como a China. Ok. Está bem. Por onde começamos a transformação? Pela difusão do confucionismo ou devemos pular logo para a Grande Marcha e a Revolução Maoísta? … Ah, não se trata de ser igual? Apenas de copiar o que há de bom mantendo-nos brasileiros? Ok. E como se faz isso? Derretendo a nossa cultura sorvete e comprando um novo?

A terceira é, de fato, um círculo vicioso. Você pode começar de qualquer parte do círculo e não vai encontrar resposta alguma. Pois o “sistema” não passa de uma descrição. O que se propõe a partir disso? Que o Estado intervenha apoiando os investimentos industriais? Apesar desses investimentos, na concepção dos próprios empresários, dificilmente serão lucrativos? E quem paga a conta se o apoio público não der certo? …

Quem sabe não seria melhor começarmos por outra pergunta: por que os empresários vêm se mostrando arredios aos investimentos? E não só os empresários nacionais. Mas também as empresas estrangeiras que operam, no resto do mundo, em setores onde – de acordo com 10 entre 10 achólogos convictos – haveria um ENORME potencial de investimento e lucros dentro do país das palmeiras e dos sabiás.

Afinal, se ainda se pode “explicar” a resistência das empresas nacionais ao investimento inovador a partir da “cultura tradicionalista” e/ou das “limitações financeiras” (em função da baixa taxa de lucro), não se pode explicar o baixo investimento das empresas multinacionais com base no mesmo raciocínio. Mais: no caso de potenciais ingressantes com tradição e alta rentabilidade no mercado mundial, sequer se pode atribuir qualquer causalidade às limitações da rentabilidade PASSADA. Nesse caso, o NÃO ingresso se deve a limitações da rentabilidade PROSPECTIVA, da rentabilidade ESPERADA. E qual é o “gargalo” que induz os empresários nacionais e estrangeiros a serem tão céticos sobre o futuro do Brasil? Por que os empresários do mundo todo não vem investir no país dos tupis e conquistar o mercado interno (e o internacional!) explorando a nossa baixa taxa de salário e a baixa competitividade e produtividade das firmas brazucas?

Para além da achologia: o teste do câmbio

Acredito eu que em toda a ciência haja uma referência, uma medida do patamar de conhecimento, que diferencia o “curioso inteligente”, o “interessado amador” do verdadeiro pesquisador e cientista, com amplo domínio na área. Como curioso que sou em Física, chutaria que a diferença entre o achologista e o cientista passa pelo grau de domínio em Teoria da Relatividade e Física Quântica. Mas só acho. Pois em Física sou um mero achologista. E um achologista do tipo “Médio B Inferior”.

Enquanto economista, eu diferencio o verdadeiro especialista na área do curioso achologista em função de sua compreensão dos determinantes, da função e do significado da taxa de câmbio entre moedas nacionais. Pois é só quando entendemos o “câmbio” que alcançamos ultrapassar a visão senso comum da Economia, que a reduz a uma espécie de “síntese entre engenharia e sociologia”. Esclareço.

De uma forma geral, o leigo-curioso em Economia acredita que essa ciência tem dois planos: 1) o plano das determinações materiais, postas no nível da oferta de bens e serviços, que seria função da disponibilidade de recursos naturais e humanos, da tecnologia, da fertilidade do solo, da abundância (ou restrição) de recursos minerais, da estrutura logística etc.; e 2) o plano das determinações políticas e culturais, postas no nível da demanda de bens e serviços, que seria função da distribuição da renda e dos valores sociais que definem e diferenciam os usos “moralmente válidos” dos rendimentos (consumo e sustentação a família, poupança e acumulação) dos usos “moralmente inválidos” (consumo improdutivo com drogas, sexo, prostituição, suborno, etc.). Em suma: de uma perspectiva “senso comum” a Economia seria uma espécie de “soma” de Física-Engenharia com Sociologia-Antropologia. Há verdade nisso? Evidentemente sim! E esse é um dos maiores atrativos do nosso objeto de conhecimento. Ele dialoga permanentemente com dois mundos: o material- natural e o humano-artificial. Mas há algo mais. Que, em geral, escapa aos leigos. Vou chamar esse algo mais de “o mundo mágico do câmbio”.

Qualquer brasileiro atento para as relações econômicas no interior do Mercosul conhece bem a complexa evolução das relações do Brasil com seus companheiros de bloco nas últimas décadas. Mas há um ponto em especial que me parece particularmente notável: as flutuações abruptas e algo absurdas das taxas de câmbio entre as moedas nacionais do Mercosul. Em especial, das taxas de câmbio entre peso argentino (ou austral) e real brasileiro (ou cruzeiro, ou cruzado, etc.).

Essas flutuações são particularmente perceptíveis para os moradores da região de fronteira. Em alguns anos, os argentinos (ou uruguaios, ou paraguaios, etc) invadem o Brasil comprando tudo o que há no comércio fronteiriço. No ano seguinte, são os brasileiros que saem aos magotes para fazer compras nos supermercados argentinos, uruguaios ou paraguaios; só abastecem em postos de gasolina do outro lado da fronteira; viajam para Punta del Este e se hospedam nos melhores hotéis. E, em geral, voltam elogiando o baixo “custo de vida” no país vizinho.

O que explica essas flutuações? Seria, por acaso, o “lado da oferta”, vale dizer, a abundância de recursos naturais, a tecnologia, a produtividade, o custo de produção? Ou seria o “lado da demanda”, vale dizer, os valores morais, o poder de barganha da classe operária, o padrão distributivo? …. Ou será que a resposta certa é: NENHUM DOS DOIS?

Bingo! A resposta certa é a terceira. O câmbio NÃO é produtividade. E o câmbio NÃO é cultura, instituições e/ou distribuição de renda. O CÂMBIO É O CÂMBIO. E ele é mágico. Transforma o barato em caro e o caro em barato. Com mais facilidade e rapidez do que Harry Potter efetua uma “transfiguração elementar” com sua varinha mágica.

Eu prometo: ainda escreverei e publicarei, aqui mesmo, na RED, um texto específico e sistemático sobre os determinantes do câmbio. Mas não podemos fazer isso agora. Ou esse ensaio sobre a nossa “Problemática Estrujuntura” não teria fim. Nesse momento, nós só podemos ficar numa exposição “impressionista” dessa “varinha mágica”.

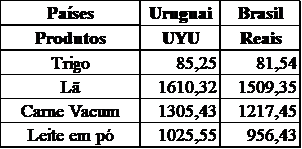

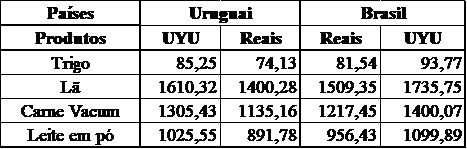

Imagine um país carente de indústria mas com terras particularmente produtivas e adequadas para a produção de grãos e para as distintas pecuárias (em especial, ovinocultura e bovinocultura de carne e leite). Imagine que esse país se chama Uruguai. Imagine um país vizinho – chamado Brasil – que conta com uma estrutura industrial robusta localizada em sua porção sudeste e, portanto, na fronteira do Uruguai. Os custos de transporte e distribuição de equipamentos e insumos industriais produzidos no Brasil são baixos, o que garante vantagens para a indústria desse segundo país diante de potenciais ofertantes situados do outro lado do mundo. O problema é que o Brasil é muito grande (50 vezes maior que o Uruguai) e, dada sua extensão, também apresenta grande potencial agropecuário. Em especial, o Estado mais meridional do Brasil – um tal de Rio Grande do Sul, com uma extensa fronteira com o Uruguai – é apto à produção dos mesmos bens nos quais o vizinho se especializou. Imagine que a taxa de câmbio seja tal que 1 peso uruguaio compre 1 real (UYU 1,00 : R$ 1,00). Imagine, ainda, que os quatro produtos nos quais o Uruguai é especializado são trigo, lã, leite em pó e carne vacum. E que os preços de uma unidade (50 kg, p. ex.) desses produtos sejam, simultaneamente, no Uruguai e no Brasil aqueles representados no Quadro 1, abaixo:

Preços de uma Cesta de Mercadorias Agropecuárias

no Uruguai e no Brasil à taxa de câmbio 1:1

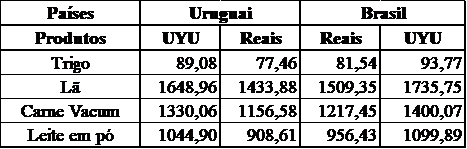

Como se pode observar acima, todas as mercadorias nas quais o Uruguai é especializado, nas quais apresenta a máxima produtividade relativa são mais caras, no Uruguai, do que aquelas produzidas no Brasil se a taxa de câmbio for de UYU 1,00 : R$ 1,00. Nesse caso, ao invés de exportar para o Brasil, o Uruguai iria IMPORTAR do Brasil trigo, lã, carne de gado vacum e leite em pó. O problema é que, para importar essas mercadorias (e as demais de que precisa e que não produz, como automóveis, tratores, colheitadeiras, etc.) o Uruguai precisa ter reais (ou dólares). Mas o Brasil não quer comprar nada do Uruguai. Logo, há uma escassez de reais. O que leva à elevação do seu preço; vale dizer, à alteração da taxa de câmbio. Imaginemos que, em função a demanda de reais, cheguemos a um ponto em que para obter 1 real os uruguaios tenham que entregar UYU 1,15. Os resultados dessa mudança “mágica” estão representados no Quadro 2.

Quadro 2:

Preços de uma Cesta de Mercadorias Agropecuárias

no Uruguai e no Brasil à taxa de câmbio R$ 1,00 : UYU 1,15

No Quadro 2 estamos supondo que os preços INTERNOS das quatro mercadorias listadas permaneça o mesmo EM MOEDA NACIONAL (a primeira coluna de cada país). Porém, o preço das mercadorias uruguaias EM REAIS caíram significativamente em função da alteração da taxa de câmbio. Agora, TODAS os quatro bens podem ser vendidos para o Brasil ABAIXO do preço da oferta interna nesse último país. E isso sem que tenha havido qualquer “revolução tecnológica”, “aumento de produtividade” ou “queda de salários” dentro do Uruguai. É apenas a “mágica do câmbio”.

Ocorre, contudo, que a oferta uruguaia NÃO é suficiente para atender a demanda interna do Brasil. E os produtores brasileiros apresentam custos de produção tais que os impedem de rebaixar os seus preços para os mesmos patamares dos preços de oferta dos produtores uruguaios. O que acontecerá? … Os produtores uruguaios passarão a vender seus produtos no Brasil ao mesmo preço que os produtores brasileiros obtém. O que levará a uma elevação dos preços no interior do Uruguai. Afinal, não faz sentido vender INTERNAMENTE por um preço inferior àquele que se poderia obter exportando uma mercadoria que tem demanda ampla e garantida no país vizinho. Imaginem que os custos logísticos e financeiros de vender para o Brasil correspondam a 5% do preço final. Assim, só valeria a pena destinar os quatro produtos ao mercado interno se os produtores uruguaios obtivessem um preço equivalente a 95% do preço que obtêm quando os exportam para o Brasil. O que nos leva ao Quadro 3.

Quadro 3:

Preços de uma Cesta de Mercadorias Agropecuárias

no Uruguai e no Brasil à taxa de câmbio R$ 1,00 : UYU 1,15

após impacto da desvalorização sobre os preços internos no uruguai

E aqui a “segunda mágica” do câmbio. Para além de ampliar “magicamente” a competitividade de um país e sua capacidade de exportar, a desvalorização da moeda de qualquer país leva, simultaneamente, à elevação dos preços de todos os importados e de todos os exportados. A elevação dos preços dos importados é banal e de amplo conhecimento. Afinal, se um veículo brasileiro custa R$ 100 mil, ao câmbio inicial (1:1) ele custaria UYU 100 mil. Mas ao câmbio final (1:1,15) ele custaria R$ 115 mil. A “mágica” está em outro lugar: no fato de que o mesmo movimento que amplia a competitividade e barateia os produtos do Uruguai NO EXTERIOR leva a uma elevação dos preços desses mesmos produtos dentro do país. Mesmo assim, como o real ficou mais forte diante do peso uruguaio, ficará mais barato para os brasileiros usufruírem de suas belezas e de sua segurança, veraneando em Punta del Este, Piriápolis, Montevidéu e/ou Colônia de Sacramento. Esse é o período em que os brasileiros invadem o Uruguai e voltam comentando quão barato é tudo no Uruguai e tecendo rasgados elogios aos seus governantes. Ainda que, para o povo de lá, as coisas não estejam nada bem.

Imagine, agora, que emerge um novo personagem em nossa pequena historieta. Chamemo-lo de China. Esse personagem é um grande produtor industrial e é altamente competitivo no setor. Mas não produz alimentos em quantidade suficiente para atender a demanda interna. Sua demanda sobre trigo, carne, leite em pó e lã leva a uma elevação global do preço dessas commodities no plano internacional. O Uruguai deixa de vender para o mercado brasileiro e destina sua produção à China, recebendo em troca um volume expressivo de divisas (no caso, dólares). Agora o Uruguai pode adquirir os bens industriais dos quais carece tanto da China quanto do Brasil. Optará pelo fornecedor de mais baixo custo. Mas, no que nos diz respeito, ele contará com divisas suficientes para revalorizar sua moeda diante do real. O que tornará os importados do Brasil mais baratos. E o veraneio em Punta del Este mais caro para os brasileiros. Esse é o período em que os uruguaios invadem Torres, Camboriú e Florianópolis durante as férias e, quando voltam ao país de origem, comentam como tudo no Brasil é extraordinariamente barato. Um “barateamento” que se deu sem que houvesse qualquer alteração substancial nos sistemas produtivos no interior do Brasil, sem qualquer elevação da produtividade do trabalho e sem que os brasileiros tenham percebido qualquer melhoria ou avanço. Pelo contrário: para eles, o custo de vida está cada vez mais alto.

Após ler os parágrafos acima, alguém poderia pretender que, afinal de contas, a questão do câmbio não é assim tão complexa. Eu responderia que – como anunciei anteriormente – a apresentação feita aqui é meramente “impressionista”. Na verdade, os determinantes da taxa de câmbio são muito mais complexos do que alcançamos apresentar. Pois, para além da Balança Comercial, a Balança de Pagamentos é composta de diversas outras alíneas. Uma delas, em particular, introduz elementos radicalmente novos e distintos: a Balança de Capital, cujo saldo é influenciado pela taxa de juros de cada país. Quando um país em particular eleva sua taxa de juros interna, ampliando o diferencial com as taxas vigentes na maior parte dos outros países, ele é capaz (a depender do grau de confiança em sua capacidade de pagamento!) de atrair investimentos especulativos (hot Money) valorizando sua taxa de câmbio a despeito de apresentar déficits na Balança Comercial. Mas, creio eu, há um argumento ainda mais robusto para que se entenda a dificuldade dos não-economistas em entenderem o papel do câmbio na dinâmica econômica de nações e regiões.

Como, provavelmente, todos os leitores desse trabalho bem o sabem, durante todo o século XIX a concorrência dos produtos agropecuários uruguaios com a produção nacional oriunda do Rio Grande do Sul foi objeto de contestação e resistência por parte dos gaúchos, e se encontra no centro das Revoluções Farroupilha e Federalista. Do ponto de vista da Economia, parcela não desprezível das “vantagens competitivas” da produção agropecuária uruguaia no século XIX deriva da taxa de câmbio. Mas a literatura sobre o tema – em sua grande maioria, produzida por historiadores e cientistas sociais sem formação em Economia – busca explicar as “vantagens competitivas” uruguaias por determinações técnico-produtivas (com ênfase nas relações de produção: assalariamento X escravismo) e por determinações culturais (maior ou menor propensão à introdução de inovações). … Pois é; pois é!

Plano Real, China e a desindustrialização brasileira

Já vimos, no artigo anterior dessa série, que o Plano Real foi baseado na estratégia de combate à hiperinflação alemã dos anos 20, o qual, por sua vez baseou-se nas teses de Keynes acerca do papel das divisas como unidade de conta e reserva de valor em economias que apresentam profundos desequilíbrios externos. Nesses casos, a demanda por divisas transcende às necessidades de honrar compromissos externos. Na medida em que o dinheiro internacional assume o papel de unidade de conta e reserva de valor, abre-se uma outra frente de demanda para as divisas que é virtualmente inesgotável; alimentando uma desvalorização persistente da moeda interna que, por sua vez, leva à hiperinflação. Para superar essa situação é preciso, ou contar com um volume de reservas suficiente para ofertar divisas para a população, ou, pelo menos, estabilizar a taxa de câmbio através de operações financeiras, tais como empréstimos externos, ampliação dos custos de se manter em divisas via elevação expressiva da taxa de juros interna, oferecimento de títulos nacionais denominados em moeda estrangeira etc. Na verdade, em situações de hiperinflação a política de combate à inflação por ancoragem cambial só é possível quando o país apresenta algum nível de reservas (conquistadas por saldos comerciais positivos), conta com acesso ao mercado de crédito e, por isso mesmo, pode se utilizar do conjunto de instrumentos financeiros para enfrentar (eventuais e prováveis) ataques especulativos à moeda nacional.

A partir do final dos anos 70 e durante praticamente todos os anos 80, o mercado internacional de crédito se fechou para o Brasil. Para honrar seus compromissos, o governo deu choques cambiais, desvalorizando abruptamente a moeda nacional em 1979 e em 1983. A elevação dos preços dos produtos importados e exportados levou à aceleração da inflação. Mas, a cada elevação de preços internamente, o governo desvalorizava novamente em termos nominais com vistas a manter o câmbio real efetivamente desvalorizado, no patamar considerado necessário para a conquista de vultosos saldos comerciais. Na tentativa de controlar a inflação, durante a gestão Delfim-Figueiredo impôs-se um redutor na Correção Monetária. O resultado foi o pior possível: as Obrigações Reajustáveis do Tesouro Nacional (ORTN) perderam a confiabilidade do público em geral e o dólar assumiu definitivamente o papel de unidade de conta, reserva de valor e indexador dos preços.

Mas se o mercado financeiro internacional havia se fechado para o Brasil nos anos 80, ele voltará a se abrir na década subsequente. E isso por dois motivos. Em primeiro lugar, porque a economia brasileira mostrou capacidade de gerar superávits comerciais e honrar seus compromissos a partir do estímulo associado às desvalorizações cambiais. Mas, acima de tudo, pelo ingresso “turbinado” da China no comércio mundial. Ao contrário dos EUA – que sempre concorreu com o Brasil na oferta de bens agrícolas – e ao contrário da Europa – que procurava defender a produção alimentar nacional da concorrência externa, e importar o mínimo possível de bens agropecuários – a demanda chinesa por commodities agrícolas (e minerais) foi e é enorme.

Mas essa demanda tem um outro lado; o lado da Oferta. Afinal, demanda NÃO é necessidade. Ou a demanda de bens agrícolas dos países pobres da África e do sul da Ásia também seria enorme. Mas não é. A demanda efetiva pressupõe capacidade de pagamento. E a China ingressa no mercado mundial NÃO APENAS COMO DEMANDANTE, mas como ofertante. Do quê? De produtos da sua indústria de transformação.

Peço perdão aos eventuais leitores economistas que dominam o tema da formação de preços industriais. Mas o texto também é dedicado aos “leigos curiosos e inteligentes”. Então precisamos fazer um novo “parêntese” para explicar a diferença ABISSAL entre a formação de preços das commodities e dos bens industriais. O que caracteriza uma commodity é a homogeneidade. Com isso não se quer dizer que toda a soja, trigo ou minério de ferro sejam exatamente iguais. Há diferenças de qualidade, tamanho, grau de umidade, presença maior ou menor de resíduos etc. Mas essas diferenças são passíveis de identificação e classificação em um número relativamente pequeno de estratos. Quem já comprou arroz no supermercado sabe bem do que estou falando: os preços não são uniformes, pois há diferenças no tamanho do grão, na uniformidade do conteúdo, na aparência do produto, na existência (ou não) de resíduos etc. Mas essas diferenças são facilmente perceptíveis e se expressam em pequenas diferenças de preço. O mesmo NÃO se dá com os bens produzidos na indústria de transformação em sentido rigoroso, vale dizer, nos segmentos metalmecânico, eletroeletrônico, material de transporte, instrumentos óticos e de precisão, máquinas e equipamentos, etc. Os bens da indústria de transformação propriamente dita apresentam uma diversidade qualitativa muito maior do que as commodities. Essas diferenças vão do design à durabilidade, passando pelo grau de confiança do consumidor na qualidade do produto. Um exemplo radical: ninguém compra um marca-passo exclusivamente ou fundamentalmente em função do preço. Pelo contrário: um marca-passo muito barato tende a ser objeto de descrédito.

Daí se extraem algumas conclusões. Em primeiro lugar, que os preços dos bens industriais no mercado mundial são muito diferenciados. Segundo: a conquista de mercado para bens industriais é um trabalho árduo, longo e de risco relativamente elevado. Mas também há uma terceira conclusão, que, por vezes, escapa até mesmo a economistas com excelente formação teórica: uma mesma empresa pode vender um mesmo produto a preços muito distintos nos distintos mercados (sejam internos, sejam externos) que busca conquistar. E não apenas em função da necessidade de ganhar a confiança dos consumidores para marcas que ainda não são conhecidas nos mercados em que se ingressa. Há um outro aspecto da questão que diz respeito às estruturas produtivas industriais. Senão vejamos.

Uma planta industrial é projetada para operar por um número expressivo de anos. Para fins de referência, tomemos um horizonte de 20 anos. Ora, ao longo de um período tão vasto, é de se supor que a demanda incidente sobre a firma varie. O que se espera, normalmente, é que a demanda dos primeiros anos seja inferior à demanda dos anos intermediários. O que é o mesmo que dizer que o investimento é realizado tendo por expectativa alguma capacidade ociosa inicial. Digamos que a planta conte com 10 linhas de montagem e que, nos primeiros anos, apenas 7 dessas linhas entrem em operação. É razoável isso? Sim, é razoável, pois se o empresário buscasse ampliar a capacidade produtiva todos os anos, a planta estaria permanentemente sob “reforma” e a produção seria ainda mais afetada do que se ele planeja uma capacidade ociosa inicial. O problema é que capacidade ociosa é dinheiro empatado sem gerar retorno; é um investimento que não gera lucro. Há alguma forma de obter algum rendimento das três linhas de montagem ociosas?

Não haveria como colocá-las em operação se a produção fosse destinada APENAS ao mercado TRADICONAL e CONSOLIDADO da firma. Se a empresa tentasse vender as mercadorias produzidas nessas linhas para o seu mercado principal, ela ofertaria acima da capacidade de demanda corrente e seria obrigada a baixar os preços. E isso tem consequências negativas. Em especial duas: 1) os concorrentes veriam a iniciativa como o início de uma guerra de preços e também baixariam os seus; e 2) os consumidores tomariam os novos preços como o padrão, e não aceitariam elevações posteriores.

Mas há uma outra alternativa: produzir e vender para mercados EXTERNOS a preços inferiores àqueles com os quais a firma opera em seus mercados já consolidados. Na verdade – por mais estranho que isso possa parecer para não economistas (e não contadores) – a firma ampliaria os seus lucros se produzisse e vendesse as mercadorias oriundas das três linhas de produção ociosas ABAIXO DO CUSTO TOTAL. Por quê? Porque o “custo total” é a soma dos custos fixos e dos custos variáveis. Ora, como diz o nome, os custos fixos são …. FIXOS. A firma incorre nos mesmos operando ou não as três linhas de produção. Que custos são esses? Os custos de financiamento (juros, sejam juros bancários, sejam os juros do capital próprio: os juros que a empresa deixou de ganhar por ter feito um investimento que ficará parado por dois ou três anos), aluguel do espaço (mesmo que o espaço seja da própria empresa: mais uma vez trata-se de um custo de oportunidade, trata-se do aluguel que a empresa deixa de auferir por não alugar para terceiros), luz elétrica (afinal, toda a planta tem que estar iluminada), manutenção dos equipamentos, dispêndios com pessoal de escritório e segurança, etc. Não há como escapar desses custos. A empresa estaria incorrendo nos mesmos, quer opere ou não opere com as três linhas de produção.

Diferentemente, os custos variáveis (ou diretos) são aqueles em que a firma só incide se – e somente se – produzir. Esses são os custos com as matérias-primas, com os operários que precisam ser contratados para operarem as linhas, com a embalagem das mercadorias e com o transporte das mesmas. E, aqui, chegamos ao ponto crucial: se a empresa puder vender os produtos das três linhas de produção (projetadas, originalmente, para ficarem) ociosas por um valor que supere APENAS os custos diretos, ela ampliará os seus lucros. Mesmo que o preço de venda seja inferior aos custos totais. Pois os custos fixos, ela vai incorrer de qualquer forma. Só que ela precisa vender esses produtos num mercado externo, num mercado que se busca conquistar, longe do olhar de seus compradores tradicionais. Os economistas chamam essa estratégia de precificação e venda de “operação pela margem de contribuição”.

Bingo! É o que a China faz com uma proficiência única no mundo. Por quê? Por características culturais e organizacionais únicas. Apesar de existirem milhares de sobrenomes na China, 85% da população (em torno de 1 bilhão e 200 milhões de pessoas) tem um dos 100 sobrenomes mais comuns. E, ao contrário do que ocorre nos países ocidentais (onde ter o mesmo sobrenome é considerado uma mera coincidência por indivíduos que não alcançam identificar sua árvore genealógica comum), na tradição cultural chinesa, todos os que têm o mesmo sobrenome perfazem uma única grande família. O que significa dizer que há famílias chinesas que contam com mais 1 milhão de “parentes”. Segundo aspecto: a diáspora chinesa é enorme e há Wangs (os “Silva” chineses) em todos os continentes. Talvez haja em todos os países do mundo. Terceiro aspecto: trair a família é cair em desgraça e pode ser muito perigoso. As famílias chinesas têm algumas coisas em comum com as famiglias italianas. Para o bem e para o mal. Resultado: as empresas e os empresários chineses contam com uma rede de apoio potencial de dimensões inigualáveis e de grande confiabilidade. Bingo 2, a Missão.

Em suma: o ingresso da China no mercado mundial a partir dos anos 80 (e, com ainda maior dinamismo, a partir dos anos 90) NÃO esteve baseado apenas na aquisição de commodities agrícolas e minerais em patamares jamais vistos na história pregressa do capitalismo. Esse ingresso também se deu pela conquista de mercados externos para os bens industriais de mainland com uma agressividade e competitividade extraordinárias. E parcela expressiva dos produtos industriais vendidos no exterior nessa fase inicial (em especial, nos mercados novos, ainda não consolidados) eram precificados pelo sistema de “margem de contribuição”; vale dizer, ABAIXO DO CUSTO TOTAL.

Juntando os pedaços: Plano Real, China e a desindustrialização do Brasil

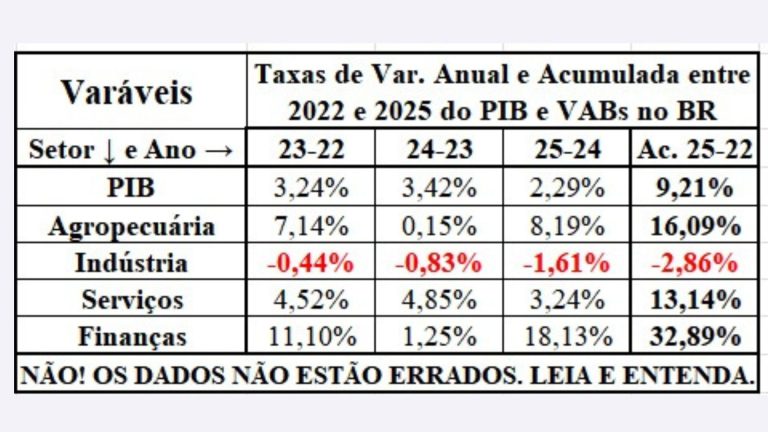

Os economistas apegados a formalismos defendem a tese de que o padrão de controle da inflação no Brasil (baseado em “metas”) é totalmente distinto do padrão de controle da inflação instituído em 1994 com a emergência do Plano Real. Isso é um despautério. Ou melhor: só é verdade para quem desconhece a existência de qualquer outro padrão de controle dos preços que não seja pela interação “juros & câmbio”. Nesse caso, o problema não é tanto de interpretação quanto de falta de conhecimento e de imaginação.

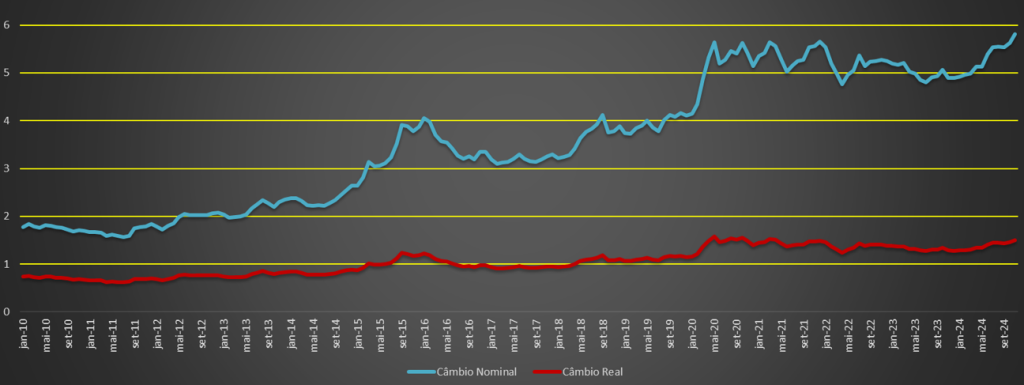

Se existem políticas anti-inflacionárias que NÃO se baseiam na manipulação dessas duas variáveis associadas – taxa de juros e taxa de câmbio – então fica claro que continuamos operando dentro do mesmo diapasão. Aliás, nem há como duvidar. Basta observar a evolução da taxa de câmbio real nos últimos anos. No artigo anterior dessa série, apresentamos a evolução do câmbio nominal e real entre 1994 e 2010. No Gráfico 1, abaixo, apresentamos essa evolução a partir de 2010.

Gráfico 1

Evolução da Taxa de Câmbio Nominal e Real do Brasil com o dólar entre 2010 e 2024

No Gráfico acima está explicitada mais uma “mágica da taxa de câmbio”. Ao contrário do que pensam os não-economistas, a taxa de câmbio NOMINAL (em azul, acima) é muito menos relevante para que se possa entender o padrão de inserção de uma economia nacional qualquer do que a taxa de câmbio REAL. Qual é a diferença entre as duas? É que taxa nominal nos dá a informação mais simples, aquela que lemos nos jornais em qualquer dia da semana. A taxa real é aquela que nos informa se o país está – ou não! – usando o câmbio como instrumento de defesa da produção interna e promoção de suas exportações. É só quando a taxa REAL passa por uma desvalorização que se está utilizando a relação de troca com as divisas como instrumento de promoção da produção interna.

Como se calcula a taxa de câmbio real? Ela é a taxa nominal menos o diferencial de inflação interno e externo. Um exemplo pode ajudar a entender a questão. Imagine uma taxa de câmbio inicial de US$ 1,00 : R$ 1,00. Imagine, agora, que o Brasil produz uma mercadoria X qualquer com um custo total (inclusive remuneração do empresário) de R$ 100,00. Esse bem pode ser exportado? Pode, desde que – a esta taxa de câmbio (1:1) o preço internacional da mercadoria seja de US$ 100,00.

Imagine, agora, que o preço internacional continue o mesmo em dólares, mas que houve inflação no Brasil de 50%. Agora, os custos de produção da mercadoria X na moeda nacional é de R$ 150,00. Se a taxa de câmbio nominal ficar inalterada, será impossível exportar. Somente se a taxa de câmbio se ela mudar para US$ 1,00 : R$ 1,50, a mercadoria vendida por100 dólares gerará o retorno necessário (de R$ 150,00) para pagar seus custos de produção no Brasil. O que significa dizer que, se a taxa NOMINAL se desvalorizar em 50% (igual à inflação) a taxa REAL continuará a mesma, pois não houve qualquer alteração voltada a ampliar a competitividade das mercadorias produzidas no Brasil. Só houve uma adequação para eliminar o efeito inflação.

O que o Gráfico 1 nos informa? Que a taxa de câmbio REAL ao longo de todo o primeiro mandato de Dilma ficou ABAIXO DA RELAÇÃO QUE MARCOU O INÍCIO DO PLANO REAL, vale dizer, foi inferior à relação US$ 1,00 : R$ 1,00. E que só a partir de 2019 ela evolui para algo discretamente superior a US$ 1,00 : R$ 1,00. Mas, mesmo assim, com flutuações marcantes e sem uma tendência definida. Em suma: a despeito da ILUSÃO da taxa NOMINAL, o real esteve no mesmo patamar do início do Plano Real. O que, como já vimos no artigo anterior, envolveu uma sobrevalorização. Pois a inflação no segundo semestre de 1994 e em 1995 foi muito elevada. E não houve a recomposição necessária para estabilizar a taxa de câmbio real. Some-se a isso o fato – público e notório – de que a indústria brasileira não vem ampliando sua produtividade (ao contrário do que ocorre no resto do mundo) e teremos uma certa “noção” do tamanho do problema.

Esta sobrevalorização crônica do real está na base de nossa desindustrialização. Desde logo, porque ela desestimula as exportações INDUSTRIAIS. E apenas as industriais. Afinal, as commodities agrícolas e minerais são homogêneas e têm seu preço definido no mercado externo. Além disso, o crescimento da Ásia vem turbinando o preço dessas commodities e o Brasil tem vantagens competitivas estruturais na produção agrícola e de alguns minérios. Mas omesmo não verdade para os bens industriais. Por fim, porque a China não disputa o mercado de commodities; ela é importadora de bens agrícolas e minerais. Mas disputa o mercado de bens industriais. E o faz de forma particularmente agressiva, precificando pela margem de contribuição.

Observemos, agora a evolução da taxa nominal. Por quê? Ela não é secundária? Sim, é. Mas não é irrelevante. Assim como os chineses vendem seus produtos por preços que não cobrem o custo total, uma empresa nacional pode, eventualmente, operar com preços abaixo do custo total para não perder mercado. Mas ela precisa saber quanto vai ganhar em REAIS, para avaliar se o seu fluxo de caixa será positivo. E é a taxa NOMINAL que informa quanto ingressará em caixa em REAIS. E o que vemos na curva que representa a taxa NOMINAL é uma profunda instabilidade. É simplesmente impossível projetar o valor que será recebido no FUTURO quando a taxa de câmbio é tão volátil.

O resultado desse conjunto de fatores é a gradual perda de interesse dos industriais em tentar conquistar fatias do do mercado externo. Excetuados aqueles setores que têm por matéria-prima a produção agropecuária (cortes de frangos, embutidos de suíno, carne vacum, laticínios, etc.), ou daquelas pouquíssimas e raríssimas firmas que já contam com reputação internacional (Tramontina, Gerdau, Votorantim, Marcopolo, WEG, etc.). O problema é que sair do mercado externo não garante o mercado interno. Quando os chineses resolvem conquistar algum mercado operando por margem de contribuição é “arrasa quarteirão”. O setor calçadista gaúcho que o diga.

Para piorar o quadro, os governos do PT – que não alteraram a política de combate à inflação herdada de FHC – deram aumentos expressivos de salários nominais. Ou seja: os custos diretos foram ampliados na indústria, mas a margem de lucro foi acicatada pela concorrência externa.

E a turma ainda se pergunta por que os industriais não investem, são tão críticos dos governos do PT e por que estamos nos desindustrializando. …. Pois é. Por que será?

Leia A problemática estrujuntura brasileira (Parte 4: O Plano Real e a desindustrialização brasileira)

*Cr arlos Águedo Paiva é Economista, Doutor em Economia e Diretor da Paradoxo Consultoria Econômica.

Foto de capa: Carlos Águedo Paiva