Opinião

Responsabilidade: fiscal ou social?

Responsabilidade: fiscal ou social?

De PAULO KLIASS*

A discussão em torno do novo arcabouço fiscal ganha relevância à medida que avança, no interior da Câmara dos Deputados, a tramitação do Projeto de Lei Complementar PLP 93. Na verdade, a proposição surge como uma exigência prevista na chamada PEC da transição, promulgada em dezembro de 2022 sob a forma da Emenda Constitucional EC 126. Por meio de tal medida, o futuro novo governo terminou por criar uma armadilha para si mesmo antes de sua posse. Aceitou não revogar pura e simplesmente o teto de gastos previsto na EC 95, ainda da época de Michel Temer. Assim, o dispositivo criminoso, que prevê o congelamento das despesas públicas por longos 20 anos, só será revogado quando for sancionada uma lei complementar tratando do assunto.

Ora, ao aceitar o debate nos termos propostos pelo próprio financismo, o governo Lula se fez refém da lógica da austeridade como condição para cumprir com a chamada “responsabilidade fiscal”. A narrativa conservadora do neoliberalismo busca criminalizar as ferramentas de política econômica, e também aquelas de políticas públicas, que considerem necessário algum tipo de ação governamental. Tudo aquilo que lembre despesa pública, regulação do Estado ou intervenção de algum órgão de governo é imediatamente condenado ao fogo do inferno. Desta forma, a única solução aceitável para esse pessoal passa pela redução do Estado `sua dimensão mínima e à transferência para o setor privado da responsabilidade pela oferta de bens e serviços públicos previstos na Constituição e na legislação derivada.

Há mais de quatro décadas consolidou-se, no interior do sistema financeiro internacional, um modelo que se orientava pela exigência do cumprimento de um conjunto de condicionalidades para que os países em desenvolvimento recebessem recursos do Fundo Monetário Internacional (FMI). O momento era marcado pela chamada crise das dívidas externas e o aporte de dinheiro novo para que os governos honrassem suas dívidas com a banca privada internacional tinha como pré-condição a adoção de medidas de ajuste estrutural em suas economias. Assim, surgia um conjunto de recomendações a serem implementadas, tais como a privatização das empresas estatais, a liberalização comercial e o regime de austeridade fiscal. Era a época de ouro do assim chamado Consenso de Washington.

No quesito da austeridade fiscal ganha destaque a exigência apresentada aos governantes para a obtenção de resultados expressivos na meta de “superávit primário”. O detalhe é que o saldo credor nas contas públicas a ser buscado a qualquer custo recebe aqui um adjetivo aparentemente inofensivo: primário. Pelo glossário do economês, trata-se de um resultado positivo envolvendo apenas as contas não financeiras do setor público. Com isso, a intenção era forçar uma compressão de todas despesas da execução orçamentária, à exceção daquelas associadas ao pagamento de juros da dívida pública, por exemplo. Esta era a medida pela qual se poderia fornecer atestado de responsabilidade aos governos na condução das contas governamentais. No Brasil, portanto, o governo Fernando Henrique Cardoso apresentou um projeto ao poder legislativo a esse respeito. O texto foi aprovado e se transformou na Lei de Responsabilidade Fiscal, a lei complementar nº 101/2000. Segundo os dispositivos da mesma, a meta de superávit primário é condição de mensuração do êxito na condução da política fiscal.

A partir deste regramento, ao longo das últimas duas décadas, a responsabilidade fiscal ganha supremacia e importância em relação às obrigações de cumprimento de metas de natureza social. Cada vez mais o discurso do rigor da austeridade ganha força no interior dos grandes meios de comunicação, com a consequente tentativa de esmagamento político e ideológico de qualquer alternativa heterodoxa a tais ditames. A qualificação de tais opções passa a receber os rótulos depreciativos de populista, demagógica e irresponsável. Do ponto de vista do discurso entra em operação uma estratégia de retirar uma série de conquistas e direitos incluídos na Constituição Federal. A narrativa passa a argumentar que os direitos sociais ali previstos não caberiam no Orçamento.

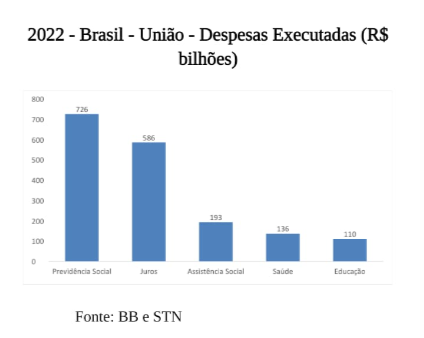

Ao mesmo tempo, a prioridade dos gastos públicos foi concentrada no pagamento de juros da dívida pública. Trata-se de uma despesa com operacionalidade diferenciada, que não se encontra no interior da peça orçamentária e cuja execução corre diretamente pela autoridade monetária, o Banco Central (BC). A Secretaria do Tesouro Nacional (STN) mantém os registros de tais valores contabilizados e disponíveis desde janeiro de 1997. Ao longo destes 27 anos, o total acumulado na conta de juros pagos, a valores de março de 2023, atinge o impressionante montante de R$ 8,5 trilhões. O valor histórico desta rubrica só é menor do que aquele destinado à previdência social. Todas as demais políticas públicas de natureza social receberam, e continuam recebendo, valores inferiores à despesa financeira.

Em 2022, por exemplo, os valores destinados ao pagamento de juros somaram R$ 586 bilhões. As demais contas primárias, à exceção da previdência social, receberam valores bem inferiores. O quadro abaixo ilustra de forma bem expressiva a enorme desproporção existente entre a despesa financeira e aquelas atribuídas a itens como educação, saúde e assistência social, por exemplo.

Ainda que se busque um discurso aparentemente conciliador entre as práticas de responsabilidade social e responsabilidade fiscal, o fato é que nos momentos de redução do crescimento do PIB ou de estagnação das atividades econômicas, a contradição entre ambas estratégias fica bastante evidenciada. Nestes momentos, a correta abordagem da dinâmica macroeconômica recomenda promover a elevação das despesas públicas. Ao contrário do que sugere o senso comum, é nas fases de baixa do ciclo econômico que o Estado deve aumentar esse tipo de dispêndio, em razão do chamado multiplicador do gasto e do investimento públicos. São as medidas chamadas de contra cíclicas no jargão do economês. Ocorre que a abordagem da austeridade geralmente tem como orientação a redução de tais gastos na comparação com as receitas.

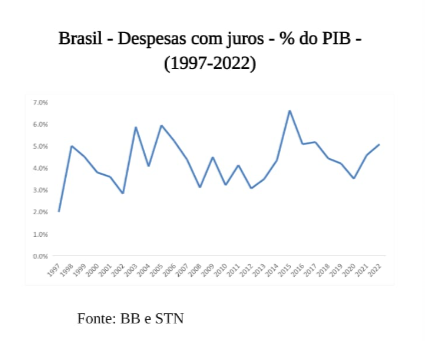

Por outro lado, o financismo adora encher a boca para falar em responsabilidade fiscal, citando como métrica para eventual sucesso em tal estratégia a realização de superávit primário. Aliás, até mesmo Presidente Lula costuma utilizar o exemplo de seus dois primeiros mandatos para ressaltar que ele também é adepto desse tipo de meta de austeridade. No entanto, o que raramente se menciona é o fato de que a obtenção de superávit primário seja uma das condições para viabilizar o pagamento de juros da dívida pública. O gráfico abaixo mostra a evolução dessa conta de 1997 até 2022, sob a forma da participação do montante de juros no PIB. Ao longo de todo o período, a média anual foi de 4,3% do PIB.

Assim, qualquer arranjo fiscal que venha a substituir o famigerado teto de gastos precisa buscar outra fonte de orientação que não seja a repetição da tragédia da austeridade. A manutenção de metas de superávit primário ou de indicadores associados de forma dogmática ao endividamento público não oferecem as condições necessárias para que o Brasil retome a trilha do desenvolvimento sustentável. As despesas governamentais e o investimento público não podem ser considerados inimigos a serem reduzidos a ponto de sua eliminação.

A perseguição de forma obtusa de metas de natureza fiscalista geralmente se converte em obstáculo à consecução dos objetivos de responsabilidade social. O arranjo previsto em nossa Constituição estabelece as exigências e as condições para se promover a redução de nossas desigualdades sociais, econômicas e regionais. E isso implica em manter um nível elevado de despesas com educação, assistência social, saúde, previdência social, segurança pública, saneamento, dentre tantas outras políticas públicas de natureza social. Assim, buscar a responsabilidade fiscal em detrimento do atendimento das urgências na esfera das políticas sociais contribui para a manutenção das disparidades e das mazelas associadas à injustiça da elevada concentração da renda e do patrimônio que nos caracteriza como sociedade há séculos.

A prioridade para o governante efetivamente preocupado com a maioria da população e com o futuro do País deve ser a busca permanente da responsabilidade social.

*Doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal.

Imagem em Pixabay.

As opiniões emitidas nos artigos expressam o pensamento de seus autores e não necessariamente a posição editorial da Rede Estação Democracia.

Toque novamente para sair.