Opinião

O Copom e a redução lenta da Selic

O Copom e a redução lenta da Selic

De PAULO KLIASS*

O Comitê de Política Monetária (COPOM) realizou na semana passada sua reunião de número 261. A orientação seguiu praticamente à risca as previsões anunciadas nas atas e nos comunicados relativos aos encontros anteriores. Assim, não houve maiores surpresas quanto ao resultado do patamar da taxa referencial de juros. A SELIC foi reduzida mais uma vez em 0,5%, de acordo com proposição votada por consenso entre os 9 integrantes do colegiado. Desta forma, a partir do dia 21 de março, a taxa foi estabelecida em 10,75% ao ano.

É importante recordarmos que, em 2021, Bolsonaro e Paulo Guedes atuaram fortemente junto ao Congresso Nacional para que fosse aprovada uma norma que aumentasse ainda mais a autonomia já concedida ao Banco Central (BC). Assim, entrou em vigência a Lei Complementar 179/2021, por meio da qual os diretores da instituição passaram a contar com um mandato fixo, praticamente inamovível. Com isso, Lula iniciou seu terceiro período no Palácio do Planalto em 1 de janeiro de 2023 com a equipe do BC toda composta por indicados ainda por Bolsonaro. O presidente do órgão, Roberto Campos Neto (RCN), e seus colegas fizeram, inclusive, campanha aberta pela reeleição do chefe na disputa presidencial de outubro de 2022.

Em razão dos novos dispositivos legais, a política monetária do novo governo começou sequestrada por um grupo que estava alinhado com uma visão econômica oposta ao que Lula havia prometido na campanha. As perspectivas de recolocar o Brasil na trilha do desenvolvimento e a adoção de um conjunto amplo de investimentos públicos se viam embarreiradas pela obstinação financista e ortodoxa de RCN, além da novidade trazida pela manutenção da obsessão pela austeridade fiscal pelas mãos do novo Ministro da Fazenda, Fernando Haddad. Passaram-se 15 meses e a maioria dos membros da direção do banco (e integrantes do COPM) permanece sendo uma herança bolsonarista. De acordo com o calendário de ingresso de novos dirigentes no órgão estabelecido na legislação, apenas 4 foram indicados por Lula até o momento.

A sabotagem do COPOM

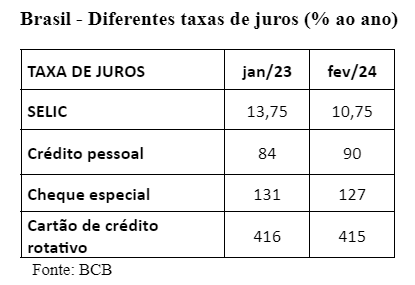

No início da gestão de Lula, a opção de RCN foi por implementar uma sabotagem ao novo governo em sua esfera de influência. Assim, a política monetária foi mantida em níveis estratosféricos. Contrariando as solicitações do Presidente da República, o COPOM manteve a SELIC em 13,75% ao longo de quatro reuniões no início de 2023 e só aceitou iniciar um processo lento e insuficiente de redução da taxa em agosto do ano passado. Assim foram encontros em sequência com diminuições de 0,5% em cada um deles.

Ocorre que a magnitude e a velocidade da queda da queda da SELIC significaram muito pouco em termos de estímulo à retomada das atividades econômicas no setor real. Tal fato se deve à ocorrência de uma diminuição na inflação no mesmo período, de maneira que a taxa real de juros caiu muito pouco. O Brasil continuou ocupando as principais posições na liderança mundial do quesito rentabilidade financeira real. Atualmente, mesmo depois da última diminuição da SELIC, estamos no segundo lugar entre os principais países do mundo, atrás apenas do México. Na verdade, seguimos sendo o paraíso do financismo global.

Um dos problemas no equacionamento do dilema da política monetária refere-se ao comportamento dos quatro diretores nomeados por Lula. Todos eles têm votado sistematicamente junto com a maioria encabeçada por RCN, aceitando de forma passiva essa orientação minimalista na redução da taxa oficial. Na verdade, a SELIC já deveria estar em um patamar bem mais baixo do que o atual e há muito tempo atrás. Ocorre que a política de bom mocismo que vem sendo levada a efeito por Haddad junto ao financismo tem feito com que seus indicados no BC (e por consequência no COPOM) não apresentem nenhuma estratégia alternativa mais ousada para estimular o setor real e produtivo da economia.

Brasil segue líder mundial na taxa de juros

Além de provocar um encarecimento do custo do dinheiro e inviabilizar uma retomada mais efetiva das atividades econômicas de forma mais geral, a SELIC nas alturas provoca um aumento das despesas governamentais. Afinal, ela é a referência básica para o custo da dívida pública e do volume de despesas financeiras do governo federal. Não é por acaso ou coincidência que o País tem apresentado recordes sucessivos também neste quesito. Ao longo dos últimos 12 meses, o volume de recursos direcionados para o pagamento de juros da dívida pública atingiu R$ 720 bilhões. E tal cifra, jamais antes atingida, ocorre em uma conjuntura de arrocho fiscal, limites, tetos e contingenciamentos das demais despesas não financeiras.

Outro aspecto que merece destaque refere-se aos spreads absurdos que sempre foram cobrados pelos bancos em suas operações de crédito e empréstimo junto aos seus clientes. Essa sistemática de super espoliação que o financismo pratica contra o restante da sociedade permanece inalterada. Ora, se o governo decidisse estimular a banca a praticar por aqui padrões minimamente “civilizatórios” para tais mecanismos, muito provavelmente o custo financeiro poderia ser bastante reduzido.

Trata-se de um escândalo com tinturas criminosas o próprio órgão regulador fiscalizador do sistema financeiro apresentar em sua página na internet as informações relativas à prática de taxa de juros em diferentes modalidades de crédito e empréstimo. As informações são a revelação mais límpida e cristalina de que o BC não atua em defesa da sociedade contra os abusos dos bancos e demais instituições do financismo. Pelo contrário, a instituição faz cara de paisagem e naturaliza a espoliação pura e simples. A SELIC caiu por volta de 22% no período e as taxas praticadas pela banca ficaram praticamente inalteradas.

Para dar conta de tal missão, a primeira medida seria constranger o BC a cumprir com sua função precípua de agência reguladora e fiscalizadora do sistema bancário e financeiro. Nesse caso, bastaria estabelecer regras e procedimentos para os spreads que fossem aplicados pelas instituições que oferecem crédito. Na ausência de tal regulamentação, o céu é o limite para os gigantes do mercado concentrado e oligopolizado. Além disso, o governo deveria orientar os bancos estatais a reduzirem imediatamente seus spreads nas operações com indivíduos, famílias e empresas. Não faz sentido que instituições como Banco do Brasil, Caixa Econômica Federal, Banco da Amazônia e Banco do Nordeste cobrem de seus clientes os mesmos ganhos que o oligopólio da banca privada.

Lula precisa intervir na área econômica: fiscal e monetária

A estratégia de se equiparar aos mastodontes privados do financismo só faz despontarem cifras bilionárias nos balanços de resultados dos bancos estatais. Mas isso não faz sentido. Eles deveriam ter um comportamento no chamado “mercado financeiro” que faça justiça à natureza pública e estatal dos mesmos. É um verdadeiro absurdo eles buscarem lucros exorbitantes às custas da extração de renda de seus clientes e da sociedade de forma geral. Banco público tem que se pautar pelo cumprimento de função pública em sua atuação. E banco privado, ainda mais em mercado oligopolizado e sem concorrência, deveria ser regulamentado de forma efetiva pelo Estado.

Faz todo o sentido apontar para necessidade de se romper a armadilha do austericídio e abrir espaço no orçamento para que o governo possa realizar os investimentos públicos e as despesas com políticas sociais. Isso significa apontar e emergência da política fiscal para o momento atual. Mas não se deve, por outro lado, menosprezar ou negligenciar mudanças progressistas também na política monetária.

Baixar os juros é um imperativo fundamental. Seja reduzindo a SELIC a níveis mais baixos, seja provocando uma queda acentuada igualmente nos spreads bancários. O sucesso do governo Lula 3.0 depende fundamentalmente de sua capacidade em cumprir as promessas de campanha e de fazer a economia deslanchar.

*Doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal.

Imagem em Pixabay.

Os artigos expressam o pensamento de seus autores e não necessariamente a posição editorial da RED. Se você concorda ou tem um ponto de vista diferente, mande seu texto para redacaositered@gmail.com . Ele poderá ser publicado se atender aos critérios de defesa da democracia.

Toque novamente para sair.