Apresentação do Livro

Por CARLOS ÁGUEDO PAIVA*

As duas dinâmicas nacionais

Entre 1932 e 1980 temos 49 anos. O PIB brasileiro cresceu 2.312,45% no período (média anual de 6,71%). O crescimento era puxado pela Indústria, cujo VAB (Valor Agregado Bruto) cresceu 5.247,73%; numa média anual de 8,46%. Ainda que os dados sejam menos determinados, é seguro dizer que a Indústria de Transformação (IT) cresceu mais de 6.800%, o que dá uma taxa média anual em torno de 9% a.a. O segmento de menor crescimento foi a agropecuária, que cresceu 573,79% nos 49 anos (média anual de 3,97%). Esses foram os Anos Dourados do capitalismo brasileiro.

Entre 1981 e 2024 temos 44 anos. Nesse período o PIB brasileiro cresceu 157,63% (taxa média anual de 2,17%). O setor que apresentou o maior crescimento foi a agropecuária, cujo VAB cresceu 290,72% (média anual de 3,15%). A indústria global (IT + ICC + IEM + SIUP) cresceu 76,05% (média anual de 1,29%). Mas a performance do VAB da Indústria de Transformação foi ainda pior: crescimento acumulado de 47,92%, com média anual de apenas 0,89%. Esses são os Anos de Chumbo do capitalismo nacional.

Um ponto central: nos Anos Dourados, a agricultura era a “lanterninha” da corrida e a IT era a locomotiva. Nos anos de Chumbo, essa posição relativa se inverteu: é a Agropecuária que puxa o crescimento. Mas mesmo quando a agricultura crescia “de arrasto” sua performance era significativamente superior à performance recente, quando ela puxa os demais setores

A economia brasileira está doente

Aqueles que negam nossos problemas chamam a atenção para o fato da economia brasileira ainda ser uma das dez maiores economias do mundo. E, de fato, é. Mas isso é fruto do crescimento anterior. No início dos anos 90, éramos pouco mais de 3% do PIB-PPP do mundo; hoje somos 2,4%. Em 1990, China era 5,5%; hoje é 19,7%. Os EUA eram 20,2%; hoje são 14,9%.

O ponto a entender é que aquelas economias que eram as maiores do mundo nos anos 80 e 90 estão crescendo abaixo da média mundial. Elas só se preservam no ranking das dez mais em função de sua expressão inicial.

De acordo com o FMI, dentre os 175 países com dados de variação do PIB disponíveis ininterruptamente desde 1995, o Japão apresenta o 170º pior desempenho do mundo; a Itália está na 168ª. posição; Alemanha na158ª; a França ocupa a posição 153ª; o Reino-Unido a 145ª; os EUA estão na129ª; e Brasil ocupa a 125ª posição.

Nós estamos mais bem posicionados que o G-7 (que cresce aproximadamente 70% da média mundial), mas crescemos apenas a 83% da média mundial nesse período. Os países que mais crescem são os países asiáticos. Em termos de PIB-PPP, o ranking das maiores economias do mundo em 2024 foi o seguinte: 1) China; 2) EUA; 3) Índia; 4) Japão; 5) Rússia; 6) Alemanha; 7) Brasil; 8) Indonésia; 9) França; 10) Reino Unido.

A Indonésia deve desbancar o Brasil da sétima posição já em 2025. A Turquia cresce velozmente e deverá retirar o Reino Unido dos top ten até o final da década de 20.

Por quê é assim? três respostas equivocadas

A primeira resposta apenas afirma que a queda de desempenho da economia brasileira reflete a queda de desempenho da economia global. O equívoco é evidente. Quando a China cresce pouco, ela cresce pelo menos duas vezes mais do que a média de desempenho brasileiro dos últimos 44 anos (2,17% a.a.). Normalmente, ela cresce entre 3 e 4 vezes a média brasileira.

A segunda resposta é de que o Brasil carece de um sistema sólido de inovação. Essa resposta tem grande apelo, mas ela está baseada num equívoco: a inovação é condição necessária mas INSUFICIENTE do desempenho econômico. Se fosse condição suficiente, o Japão não estaria em 170ª. posição no desempenho mundial. Aliás, praticamente todas as economias desenvolvidas – que contam com excelentes sistemas de inovação – vêm crescendo abaixo da média mundial.

De acordo com o FMI, os países com maior crescimento do PIB entre 2000 e 2024 são, em ordem decrescente: 1) Guiana; 2) Etiópia; 3) China; 4) Azerbaijão; 5) Ruanda; 6) Turcomenistão; 7) Camboja; 8) Mongólia; 9) Índia; e 10) Bangladesh.

Será que os sistemas de inovação da Etiópia e de Bangladesh são mais sofisticados que o brasileiro e o japonês? Claro que não! E, mesmo que fossem, como explicar que a taxa média de crescimento da IT no Brasil foi de 9,03% ao ano entre 1932 e 1980? O sistema de inovação no período era melhor? Não há dúvida de que havia inovação, pois esse crescimento se dava com graves circunscrições à importação de equipamentos e insumos industriais. Por que o Brasil desaprendeu a inovar após 1981?

A terceira resposta é a mais comum: o problema se encontraria nos equívocos da política econômica. Após 1981, os governos teriam abandonado o projeto desenvolvimentista e sucumbido ao neoliberalismo. Analisemos este ponto mais de perto.

Um problema de “vontade política”?

A terceira resposta sobre os determinantes do baixo desempenho dos nossos “Anos de Chumbo” não é propriamente errada. Mas é insuficiente. De fato, a gestão pública sofreu uma profunda inflexão desde a entrada dos anos 80. Mas a questão efetivamente complexa é: por que mudou?

Muitos pretendem que essa mudança esteja fundada na “opção política” dos governantes. Para estes, a má performance da economia brasileira resulta da condução equivocada da política econômica. Assim, o baixo desempenho da economia brasileira seria fruto de um misto de incompetência e conservadorismo dos gestores.

De forma mais (ou menos) velada há um recado: se eu (e aqueles que concordam comigo) estivesse(mos) lá, o desempenho da economia brasileira seria muito melhor. O que escapa a estes críticos voluntaristas, certamente, não é autoestima. Eles apenas não conseguem entender as determinações econômicas (materiais) e históricas (culturais e políticas) da subversão do padrão de política econômica em curso após 1981. O que lhes falta não é criticidade: é marxismo.

O Brasil mudou com a crise da ditadura

Os Anos Dourados não são fruto do nacionalismo e/ou da argúcia extraordinária de gestores como Dutra, Jânio, Castelo Branco ou Médici. Assim como os Anos de Chumbo não resultam do conservadorismo ou da ignorância de gestores como Lula, Dilma, Mantega ou Haddad.

A era desenvolvimentista foi marcada pela hegemonia dos EUA e da Europa e pelo socialismo real. Os EUA eram e ainda são um grande produtor agrícola; a Europa adotou políticas de segurança alimentar e o mercado dos países socialistas era essencialmente fechado para os países não alinhados. Como resultado, a demanda externa para a produção agrícola nacional era pequena e essencialmente restrita à produção de café. O excedente alimentar da periferia brasileira tinha que se voltar à demanda interna.

Ora, a demanda interna de alimentos é função do grau de urbanização e industrialização do país. O que se resolvia na emergência de um “centrão orgânico” – representado pelo PSD de Dutra e Juscelino – de apoio às políticas industrializantes vigentes entre o primeiro mandato de Vargas e o final do Governo Geisel.

Como muito bem compreenderam Florestan Fernandes e Raymundo Faoro, a crise da ditadura impunha uma questão: como sustentar o Estado Patrimonialista após a emergência de eleições diretas para Presidente, que passariam a ser disputadas por partidos de esquerda com amplo apoio popular? FHC deu a resposta: fragmentando o estado.

FHC e a fragmentação do Estado

FHC anunciou e cumpriu seu desiderato: acabar com a Era Vargas. Com um discurso “modernizador e anti-patrimonialista”, FHC reinventou o patrimonialismo desidratando o Executivo e criando uma burguesia fiel ao projeto “tucano”, através de privatizações dirigidas em leilões de cartas marcadas em que as joias da Coroa Brasil eram distribuídas a preço de “xepa de feira”. Essa prática foi retomada com Temer e Bolsonaro e persiste nos governos Estaduais. Mas isso não foi tudo. FHC também:

1) Desidratou o Conselho Monetário Nacional ampliando a autonomia do Banco Central (cujo presidente, desde 1988, passou a ser definido nos mesmos termos dos Ministros do STF: o Presidente indica e o Senado aprova – ou não! –, ouvida a Febraban;

2) Impôs (não gratuitamente, no último ano de seu segundo mandato!) a Lei de Responsabilidade Fiscal, que retirou autonomia orçamentária e de dispêndio do Executivo e ampliou a capacidade de intervenção dos Tribunais de Contas;

3) Extinguiu a distinção entre empresas “nacionais e estrangeiras”, limitando enormemente a capacidade de intervenção pública na concorrência intercapitalista;

4) Instituiu um sistema de regulação e controle da qualidade e dos preços dos serviços privatizados que retirou poder de interferência dos gestores eleitos e consolidou a inflação (voltaremos a esse ponto logo adiante);

5) Aniquilou o sistema financeiro público dos Estados e impôs uma renegociação das dívidas estaduais que deprimiu fortemente a autonomia dos governadores eleitos;

6) Alterou o sistema tributário com a lei Kandir, deprimindo a arrecadação dos estados exportadores.

O plano real: a resposta ao “risco PT”

O processo inflacionário dos anos 80 aprofundou e acelerou a concentração de renda dos anos da ditadura militar. O que “derreteu” a confiança e a esperança popular nos partidos herdeiros da ditadura (PDS, PFL, PL, PP, PSD, PTB, etc.) e nos partidos herdeiros do MDB e responsáveis pela gestão na “Nova República” (PMDB, PSDB, PCB, PDT, etc.). E o segundo turno das eleições presidenciais de 1989 foi disputado pelo candidato do “PRN”, Collor de Melo e do PT, Luiz Inácio Lula da Silva.

Era preciso controlar a inflação ou o PT ganharia as eleições de 1994. O impeachment de Collor e o Plano Real foram construídos com vistas a garantir a vitória das forças conservadoras nas eleições de 1994 e 1998.

O Plano Real realizou um milagre: deprimiu a inflação sem deprimir os ganhos reais da elite do capital financeiro nacional. Quebraram (e foram quebrados) apenas os “financistas menores”. Aqueles que alcançaram sobreviver à queda dos ganhos inflacionários passaram a se beneficiar de uma taxa de juros cronicamente elevada.

Pois o “segredo” do Plano Real é a ancoragem monetário-cambial: se a inflação desponta, os juros são elevados para atrair capital especulativo externo (hot Money), deprimir o dólar (valorizar o real) e, assim, deprimir o preço dos importados e dos exportados. E a Inflação sempre desponta! Pois ela é filha da privataria. De “sorte” que os juros são sempre elevados.

Mas a inflação não está sob controle?

Não! Entre 1995 e 2024 a inflação acumulada no Brasil foi de 598,56%. Nesse mesmo período, a inflação média mundial acumulada foi de 306,62% e a inflação média acumulada da Ásia Emergente (que reúne os países que mais crescem no mundo) foi de 207,26%.

Ou seja: a inflação brasileira após a adoção do Real foi duas vezes maior do que a inflação média mundial e quase três vezes mais elevada do que a inflação dos países cujo PIB foi quintuplicado nos últimos 30 anos (enquanto o PIB brasileiro apenas dobrava).

Mas a quase totalidade dos economistas brasileiros pretende que a inflação não seja um problema grave e que o Plano Real já a equacionou. … Very interisting. Indeed. E o mais grave sequer é alta inflação média no Brasil. O mais grave são as diferenças abissais entre a inflação em tradables, não-tradables e “monitorados”.

Entre 1995 e 2024 o IPCA tradable acumulado foi de 425,23%; o IPCA de não-tradables acumulado foi de 647,42% e o IPCA dos “monitorados” foi de 1176,69%. Por quê? Porque o sistema de controle de preços do Plano Real” só opera sobre os bens tradables: vale dizer, sobre bens exportáveis e importáveis. Quais são eles? Os produtos da Agricultura, da Ind. Extrativa Mineral e da …. indústria de transformação.

Com algumas diferenças: 1) os custos de importação dos bens agrícolas perecíveis é elevado e ficam fora do controle do “Sistema Real”; 2) os bens tradables agrícolas e da IEM são commodities com preços uniformes em dólares (e a fome asiática por commodities vêm sustentando preços elevados); 3) a produtividade agrícola brasileira é ímpar: somos o único país do mundo com três safras de verão no mesmo ano; 4) a produtividade brasileira em produtos minerais (ferro, petróleo, manganês, etc.) também é ímpar. Resultado: quem paga o pato da ancoragem cambial é a indústria de transformação.

Âncora cambial e desindustrialização

Apesar de havermos ingressado nos Anos de Chumbo em 1981, o auge da participação da Indústria de Transformação ocorreu em 1986, quando ela correspondia a 27,3% do VAB Total. Desde então, a IT vem perdendo participação de forma contínua. Em 2024, essa participação havia caído para aproximadamente 11,5% (12,4%, a preços correntes; 10,57% a preços constantes).

Por que a participação da IT cresceu no primeiro quinquênio dos Anos de Chumbo? Em função das maxidesvalorizações de 1979 e 1983, que ampliaram a proteção à indústria interna, promovendo o trend exportador.

O que ocorreu em 1986? O Plano Cruzado, que foi o primeiro grande plano de controle da inflação. Apesar de seu fracasso final, ele manteve a taxa de câmbio inalterada por mais de um ano, a despeito da inflação interna. Desde então, a taxa de câmbio da moeda nacional com o dólar vem sendo mantida sobrevalorizada, impondo uma pesada exposição competitiva aos segmentos tradables.

Mas é com o Plano Real que a sobrevalorização – e a desindustrialização! – torna-se crônica. A despeito das (louváveis e saudáveis) desvalorizações de 1999 e de 2002, a ancoragem cambial volta a operar ao longo do primeiro mandato de Lula, que só alcança se eleger por haver se comprometido com a sustentação do Plano Real e sua “âncora” desindustrializante.

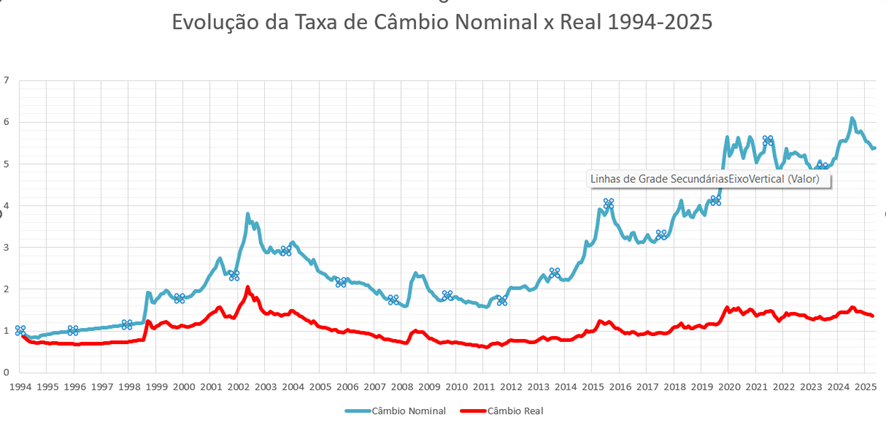

Câmbio Nominal, câmbio real e desindustrialização

A ancoragem cambial da inflação está baseada no uso do diferencial da taxa de juros interna vis-à-vis a taxa externa com vistas à captação de hot Money. O “sucesso” desse mecanismo ao longo do século XXI é função dos saldos comerciais expressivos e sistemáticos que o Brasil passa a apresentar pelo ingresso da China como grande player mundial Ao contrário dos EUA, a China é uma grande demandante de commodities agrícolas e minerais.

Mas os efeitos perversos sobre a indústria são notáveis. A participação da IT no PIB brasileiro era de 17,3% em 1994 e cai para 13,8% em 1998. Com a desvalorização de 1999, o VAB da IT sobe para 15,3%. Mas logo cai, novamente. Com a desvalorização de 2002, a participação da IT no VAB vai para 17,8% no segundo ano do primeiro mandato de Lula. Mas de 2004 a 2014 a participação do VAB da IT no PIB caiu sistematicamente, todos os anos, sem exceção, chegando a 12% nesse último ano.

Por incrível que possa parecer, a participação do VAB da IT no PIB volta a crescer em 2015 e 2016, quando Dilma impõe uma desvalorização real da nossa moeda. A queda da participação da IT retorna com Temer e “sua ponte para o futuro”.

Mas – surpreendentemente – emerge um novo ciclo de crescimento do VAB da IT no VAB Total nos 4 anos do governo Bolsonaro. Por quê? Em função da valorização internacional do dólar nesse período (visível no gráfico anterior).

Porém, esse novo ciclo já está em extinção com a mudança da política de tarifas e de câmbio norte americana e em função da política monetária apertada do Banco Central nos anos Lula III. Em 2024, a participação da IT no VAB total do país 0,87 pontos percentuais. E o câmbio real caiu novamente em 2025 (vide gráfico)

Por que a âncora cambial desindustrializa?

Porque a inflação raramente tem origem nos tradables. Ou, antes: quando emerge nesse segmento, é em função da elevação do preço das commodities exportáveis ou nos preços de alimentos perecíveis. Via de regra, contudo, a inflação tem origem no segmento “monitorado” (em função das privatizações e do péssimo sistema de regulação de preços no setor) ou nos “não-tradables (em função da política petista de elevação dos salários nominais acima da produtividade).

Entre 1995 e 2006 a inflação acumulada (IPCA Total) foi de 157,27%, a inflação em tradable foi de 98,37%, a inflação em não-tradable foi 146,68% e em “monitorados” foi de inacreditáveis 365,35%. Foi o período de “festa” dos serviços privatizados, organizada por FHC e preservada por Palocci na primeira gestão de Lula. O auge do “festerê” foi no segundo mandato de FHC, quando a quantidade ofertada dos Serviços Industriais de Utilidade Pública cresceu 0,81%, em quatro anos, mas o faturamento do setor cresceu 34,19%. E só não cresceu mais porque parcela expressiva do setor elétrico ainda era estatal.

Entre 2007 e 2014 esteve em vigor a nova legislação do salário-mínimo, que crescia acima da produtividade. Nesse período, o segmento não tradable passou a puxar a inflação: 77,43% de inflação acumulada. Os monitorados foram postos sob controle (33,49% de inflação), mas, mais uma vez, os tradables pagaram o pato da âncora cambial e subiram abaixo da inflação média (50,56% X 55,25%)

Em Dilma 2 e Temer, a farra dos monitorados foi recuperada por Joaquim Levy e Meirelles. Bolsonaro controlou os monitorados impondo a queda do ICMS dos combustíveis (num golpe contra a autonomia federativa). Mas o STF reverteu a medida e, após a privatização da BR-Distribuidora, a farra dos monitorados foi recuperada e eles já acumulam uma inflação duas vezes superior à média, no terceiro mandato de Lula.

Mas quem paga o pato da ancoragem cambial é a indústria.

Juntando os pedaços

Dissemos anteriormente que o projeto desenvolvimentista do período 30-80 esteve baseado na circunscrição do mercado externo à produção agrícola brasileira: o excedente agrícola dos Estados periféricos precisava ser canalizado para os assalariados urbanos. E o crescimento desse mercado era função direta da industrialização interna. Essa era a base do “centrão orgânico” de Vargas a Geisel, do PSD e de parte da Arena.

Nos anos 80, com o choque de juros de Volcker nos governos Carter e Reagan, o mercado financeiro internacional se fechou para o Brasil. Delfim dá duas maxidesvalorizações para promover as exportações e o saldo comercial brasileiro. O que alavancou a inflação e a concentração de renda. A partir de 1986 – ano que marca o auge da industrialização nacional – o Brasil passa a perseguir o combate à inflação por ancoragem cambial. O projeto só se consolida com o Plano Real. Que, por sua vez, só é bem-sucedido pela emergência da China como centro dinâmico. Hoje, do Oiapoque ao Chuí, a agricultura nacional tem o mercado externo como foco.

A industrialização e o desenvolvimento do mercado interno deixaram de ser condição sine qua non para a canalização do excedente econômico da periferia. … E o “centrão” deixou de ser “orgânico”.

A fragmentação do Estado tem a forma do “Presidencialismo de Coalizão Inorgânica” e da “Judicialização da Política”. Mas sua estrutura íntima é a secundarização do Mercado Interno (e, por extensão, das políticas industrializantes) para a burguesia agrária periférica, hoje chamada de “Agronegócio”.

O controle da inflação por ancoragem cambial sufoca e deprime a rentabilidade e o crescimento do único segmento tradable em que o Brasil não apresenta vantagens competitivas estruturais: a Indústria de Transformação. Por que não se luta contra isso?

Porque a ancoragem cambial beneficia inúmeros outros segmentos. A começar pelo sistema financeiro, que surfa nas taxas de juros escorchantes. Mas aquela parcela da indústria com poder competitivo suficiente para se internacionalizar também se beneficia. Inúmeros grupos industriais que operavam exclusivamente no país ganharam espaço internacional a partir do Plano Real: com a sobrevalorização do real, a aquisição de plantas no exterior tornou-se compatível com o volume de acumulação interna.

Além desses, ganha o comércio que “vende a prazo em dez (ou mais) vezes sem juros”… Na verdade, esse segmento vende à vista pelo preço a prazo. Por fim, ganha a classe média, que pode viajar para o exterior ano sim e ano também achando o resto do mundo barato. E ganha o trabalhador do comércio que adquire “bugigangas chinesas” a preços nunca dantes vistos no país. …

E a indústria nacional segue naufragando. De vento em proa. Só de ré.

É preciso pôr fim à era FHC

FHC pôs fim à Era Vargas. Precisamos pôr fim à Era FHC.

Se equivoca quem pensa que as privatizações – retomadas nos Governos Temer e Bolsonaro, e ainda em curso nos governos Estaduais, hegemonizados pela direita – voltam-se a qualquer busca de eficiência. A crítica ao “equívoco neoliberal” é vazia, pois mira um sujeito político que não existe! As privatizações voltam-se, de um lado, à depressão da capacidade de intervenção, regulação e apropriação de receitas pelo setor público e, de outro, ao ingurgitamento da fração mercantilista e patrimonialista da burguesia brasileira. A elevada inflação em “monitorados” é apenas a expressão mais evidente dessa “política econômica” vexaminosa.

A tentativa de controlar a inflação por ancoragem juro-câmbio tem levado à persistente desindustrialização do país, beneficiando a burguesia financeira em detrimento da produção.

Urge construir uma política alternativa de inflação, baseada na recuperação da capacidade de produção e precificação do setor público.

Essa estratégia alternativa também deve buscar a depressão dos ganhos financeiros do comércio. Urge uma “Lei de Transparência” dos juros embutidos nas compras a prazo e na universalização do direito aos devidos descontos nas compras à vista.

Mas também é preciso ampliar a base de sustentação política dos governos que almejam a retomada do desenvolvimentismo. Isso passa pela desvalorização do real, com vistas a ampliar a margem de lucro atual e prospectiva da Indústria de Transformação e dos demais setores tradables (inclusive do agronegócio!). Ou não se alcançará reconstruir o “Centrão Orgânico” que sustentou – a despeito das crises políticas recorrentes – o projeto nacional-desenvolvimentista de Vargas a Geisel.

*Carlos Águedo Paiva é Economista, Doutor em Economia e Diretor da Paradoxo Consultoria Econômica.

Foto de capa: IA

Uma resposta

O autor, como sempre, excelente nas suas análises. O Brasil ainda vive sob a Era FHC, concordo totalmente, e só vai voltar a crescer se esse paradigma for superado.